2026年华尔街前瞻:标普500指数或涨9% 这些行业被重点看好

本文字数:1751,阅读时长大约3分钟

圣诞节假期临近之际,华尔街机构已基本完成2026年美股市场的预测发布。多家机构对标普500指数的目标位集中在7000至8100点区间,平均目标约7500点,对应潜在涨幅约9%。支撑这一预期的核心逻辑包括企业盈利增长、美联储降息预期以及人工智能技术的广泛渗透,不过机构也同时警示经济衰退、估值回调与政策波动等风险。在行业层面,信息技术、能源和通信服务板块仍被分析师普遍看好。

机构对标普500指数的多维度展望

奥本海默给出了华尔街最乐观的目标——8100点,其核心依据是美国经济的持续韧性以及标普500成分股企业的业绩潜力,预计2026年企业盈利增幅可达12%,两位数的每股收益增长将为指数上行提供有力支撑。

德意志银行设定的目标位为8000点,该行认为强劲的资金流入、股票回购规模扩大以及企业盈利的向好势头,将推动标普500指数实现两位数回报率。2025年第三季度,标普500成分股公司盈利已同比增长13.4%,为2026年的增长奠定了基础。

摩根士丹利将目标位设在7800点,其首席股票策略师威尔逊重申“滚动复苏理论”,认为市场最坏阶段已过。数据显示,企业获利预期修正自4月触底后回升至正15%;薪资增速放缓为企业利润率扩张创造了空间;消费者需求有望加速释放,企业定价能力也在增强。此外,该行预计美联储2026年可能再降息两次。

值得注意的是,摩根士丹利推荐的股票组合中并未包含大型科技股。该行认为,消费支出从服务向商品转移、利率下行以及被压抑的需求释放,将利好非必需消费品、小盘股、医疗保健、金融和工业等板块。威尔逊补充称,从小盘股近期的表现来看,其盈利预期已出现显著的上行拐点。

英国汇丰银行预计标普500指数2026年将冲击7500点,并看好人工智能行业的表现。该行指出,即便存在泡沫争议,历史经验显示类似上涨行情可能持续较长时间(如互联网泡沫和房地产繁荣时期均持续3-5年),因此认为后续仍有上涨空间,并建议扩大人工智能相关交易的覆盖范围。

巴克莱的预测目标为7400点,该行认为在宏观经济低增长环境下,大型科技股表现稳健,人工智能竞赛未现放缓迹象,叠加美联储降息预期,将共同推动指数上涨。

尽管多数机构看涨,但也提示了三大风险:一是美国经济下行风险,通胀和失业率上升可能拖累经济活动与消费;二是美国中期选举的影响,历史数据显示中期选举年股市回报往往偏弱;三是估值泡沫争议,当前市场预期市盈率接近22倍,远高于五年均值,关键在于人工智能带来的生产力提升能否传导至非科技企业。

2026年值得关注的板块方向

年末将至,分析师对标普500指数成分股的评级更新也已出炉,哪些板块最被看好,哪些又相对悲观?

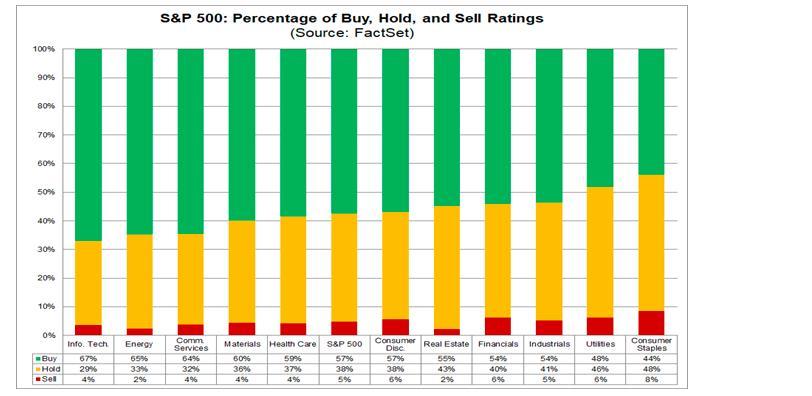

根据财经数据供应商FactSet提供的报告,针对标普500指数成分股的评级共计12696份。其中,买入评级占比57.5%,持有评级占比37.7%,卖出评级占比4.8%。与五年均值相比,买入评级占比(55.5%)更高,持有评级(38.8%)和卖出评级(5.7%)占比则更低。

华尔街分析师板块预测(资料来源:FactSet)

从板块来看,信息技术、能源和通信服务板块的买入评级占比位居前列,是分析师最乐观的板块;而必需消费品和公用事业板块的买入评级占比最低,相对悲观。此外,必需消费品板块的持有评级和卖出评级占比均为各板块最高。

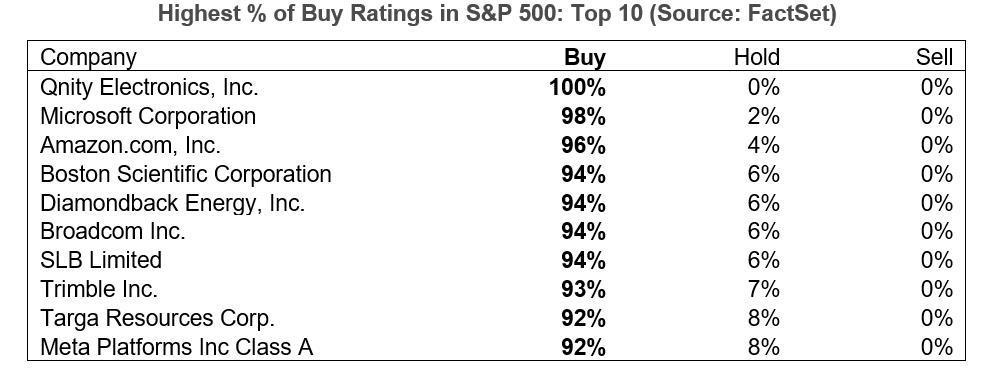

在个股层面,微软、亚马逊和Meta跻身标普500指数成分股中买入评级占比最高的十家公司。

明年买入评级比例最高的10家公司(资料来源:FactSet)

需要注意的是,2025年人工智能赛道的投资难度显著上升。尽管全球头部科技企业开启大规模资本开支、盈利增长推动美股冲高至历史纪录区间,但“躺赢”式获利阶段已结束。下半年市场出现明显分化,对高估值的担忧、宏观经济利空以及对人工智能泡沫的警惕情绪,引发了多轮剧烈波动。

回顾2024年的预测情况,当年涨幅最大的三个板块中,通信服务和信息技术板块同时也是买入评级占比最高的三大板块成员,仅能源板块未达预期;而股价涨幅最小的三个板块中,仅有必需消费品板块属于买入评级占比最低的三大板块。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com