非房地产开发企业一般纳税人转让不动产的增值税缴纳指南

2025-12-15

问

我们公司是一般纳税人,近期计划转让一处不动产,想了解具体该如何缴纳增值税?

下面为您详细梳理不同情形下一般纳税人转让不动产时,预缴与申报增值税的相关规定!

答

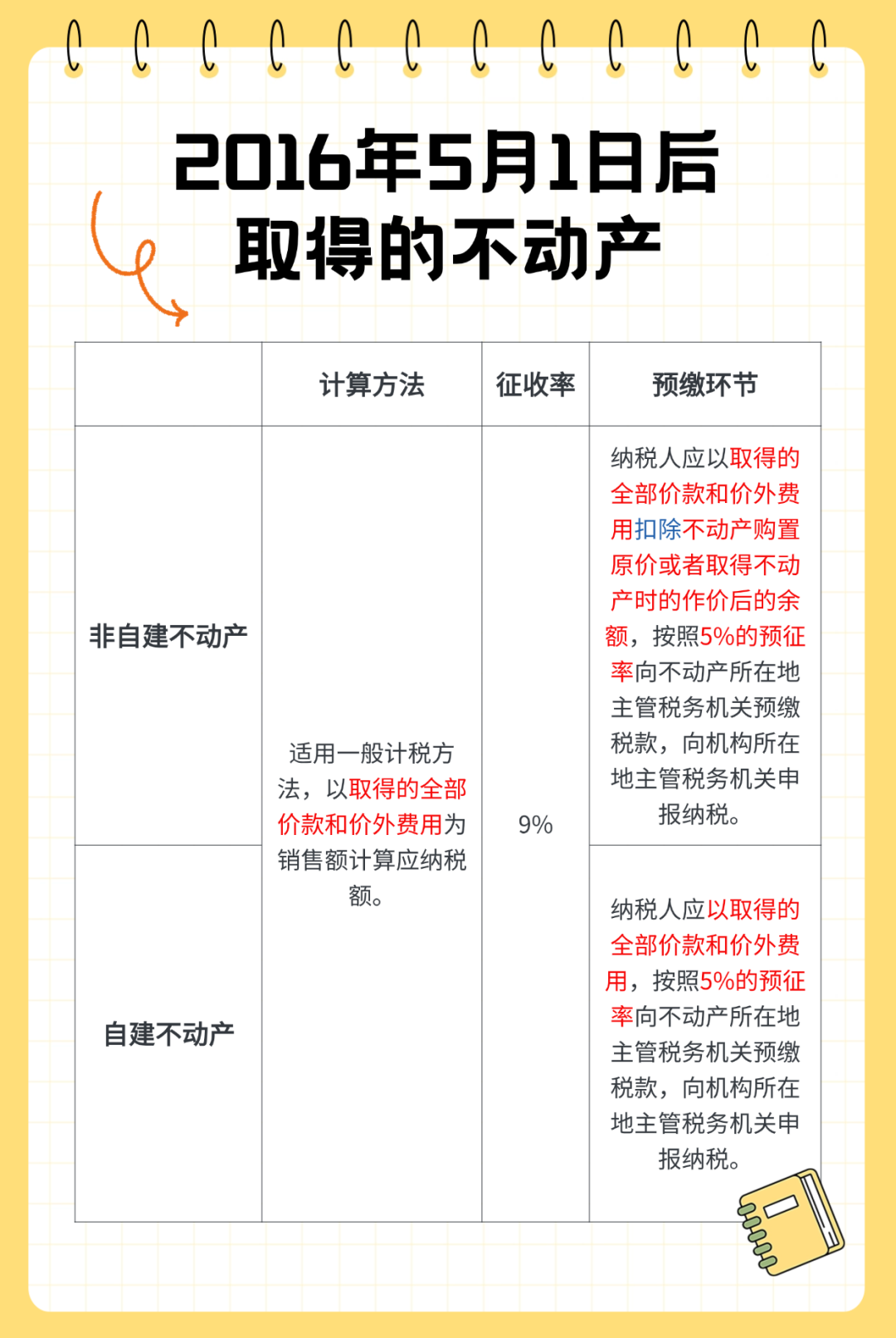

首先明确,企业转让已取得的不动产,需向不动产所在地的主管税务机关预缴税款,再向机构所在地的主管税务机关申报纳税。具体操作需根据不同情形判断:

Part.01

2016年4月30日前取得的不动产

Part.02

2016年5月1日后取得的不动产

Tips

纳税人取得不动产的形式多样,包括直接购买、接受捐赠、接受投资入股、自建以及抵债等。

政策依据

《国家税务总局关于发布〈纳税人转让不动产增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第14号)

往期推荐

宝山首个“血管通路MDT门诊”正式开诊!

百年银杏迎来最佳观赏期!拍照技巧看这里→

氛围感拉满!这些“穿毛衣”的建筑,你能认出几个?

编辑:张思源

资料:上海税务

*转载请注明来自上海宝山官方微信

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com