2025智能电视市场:RGB技术成新变量,大屏与AI引领行业变革

从市场数据来看,2025年全球电视行业面临着不小的压力。TrendForce发布的报告显示,今年第三季度全球电视出货量约为4973万台,同比下降4.9%,这是历年同期出货量首次跌破5000万台,相比上半年2%的同比增长,表现明显逊色。多家调研机构对全年市场的判断趋于一致:全球电视市场整体承压。

以Omdia为例,其早期报告预计2025年全球电视出货量约2.08亿台,同比几乎持平(约-0.1%)。而TrendForce 11月的最新调查则预计全年出货量约1.95亿台,同比下滑1.2%。消费者换机周期延长、需求提前透支以及国内市场补贴红利逐步消退等因素,使得电视市场进入了一个明显的缓冲期。

全球市场中,仅太平洋两岸的北美和国内市场表现相对亮眼,但北美市场增长有限,国内市场在补贴效应退坡后也回归理性,换机节奏明显放缓。

从整体表现来看,2025年确实难以被称为电视行业的“大年”。不过,正是在这样的市场背景下,今年的电视市场依然有不少值得关注的变化。

市场压力促使厂商更加务实地调整产品结构,将资源集中在能真正提升用户体验的领域,试图在存量竞争中找到新的增长点。除了RGB-Mini LED电视的集体亮相,Mini LED、OLED等技术也在持续优化迭代,同时AI与大屏的结合也在不断改写电视市场的格局。

这正是2025年电视行业依然精彩的原因所在。

技术分岔点:RGB-Mini LED成为新变量

2025年,大屏显示技术路线呈现出更加丰富的层次感。今年并未出现某一种技术对其他技术的“碾压式胜利”,而是Mini LED、OLED等不同技术方案齐头并进,持续迭代升级产品体验。

若要选出最能代表今年大屏显示技术变化的关键词,RGB-Mini LED无疑是绕不开的一个。

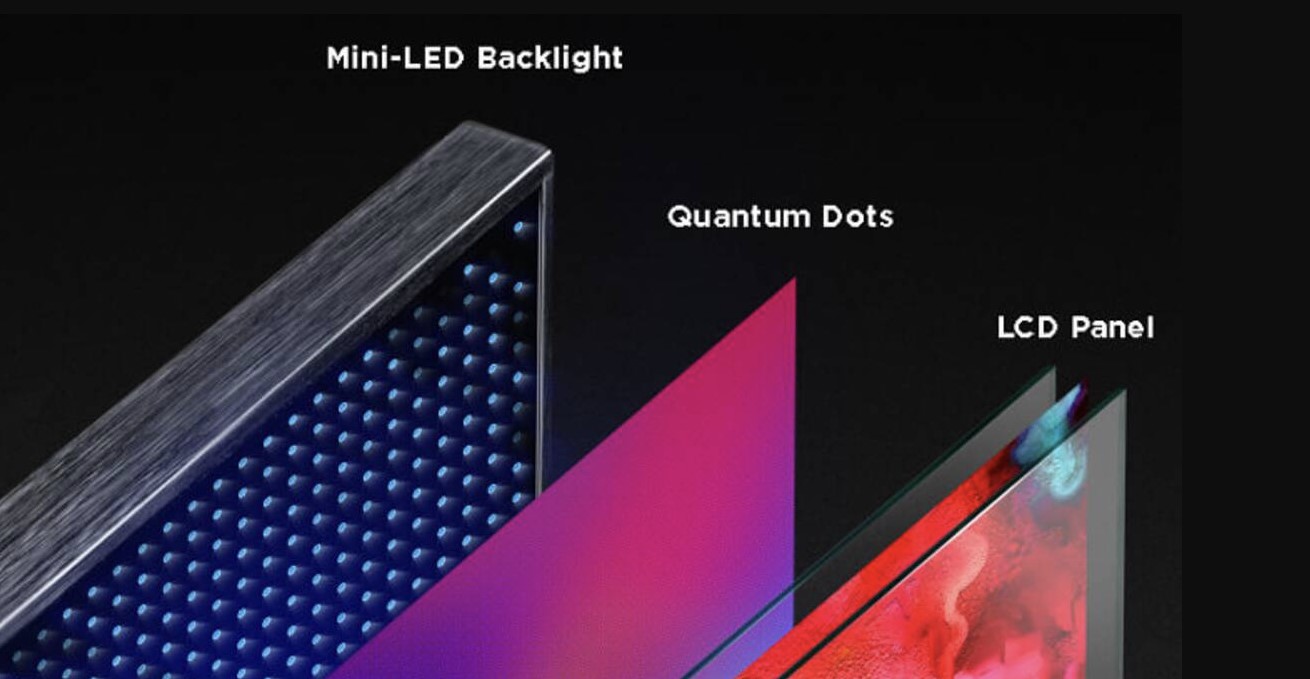

与传统Mini LED背光依赖白光或蓝光+量子点不同,RGB-Mini LED采用红、绿、蓝三色LED直接发光,并分别参与背光控制。理论上,这种方案能同时提升亮度上限、色彩纯度和色域覆盖,因此长期被视为“介于LCD与自发光之间的理想形态”,但此前受成本和技术复杂度限制,一直停留在概念层面。

2025年,RGB-Mini LED技术迎来了实质性突破。

以海信为例,从年初CES展上推出的全球首款116英寸UX超旗舰产品,到尺寸更主流的UX小尺寸版本,再到定位更亲民的E8S Pro和U7S Pro,不仅证明了该技术的规模化潜力,也率先将RGB-Mini LED电视正式推向市场。

根据海信提供的数据,RGB-Mini LED电视可实现100%的BT.2020超高色域,比QD-OLED提升6%以上,比QD-Mini LED提升16%以上;色彩体积比QD-Mini LED提升20%以上,比QD-OLED提升3%以上,能呈现出更纯正的红色、更准确的绿色和更通透的蓝色。

无论是峰值亮度、色域表现,还是基于RGB背光的控光和映射算法,RGB-Mini LED技术已不再是厂商“秀肌肉”的工具,而是在高端产品中承担起提升实际体验的重要角色。

三星在今年IFA展上也推出了号称全球首款的115英寸Micro-RGB电视,从原理上看,它其实是RGB-Mini LED的一种,核心区别在于采用Micro LED作为背光。

TCL的产品策略同样具有代表性。一方面,Q10M Ultra等产品不断将RGB-Mini LED的亮度、分区和尺寸推向极致;另一方面,Q9M等型号则通过相对克制的参数设置降低技术门槛,让RGB背光首次进入更广泛的价位区间。

与此同时,TCL还推出了SQD-Mini LED(Super Quantum Dot Mini LED)这一新路线。

过去几年,QD-Mini LED技术已相当成熟,再加上分区规模、亮度策略、调校能力以及与算法的协同程度等因素,QD-Mini LED电视已成为中高端电视市场的重要主力。不过,这条技术路线仍有很大的发展空间,只是竞争重点正在发生变化。

TCL的SQD-Mini LED并未改变背光的基本形态,而是通过优化量子点材料、光学结构和驱动方式,在既有Mini LED框架内进一步挖掘画质潜力,在“传统Mini LED之上、RGB体系之外”开辟出一条新的高端分支。

在Mini LED技术风头正盛的同时,OLED技术也并未退出市场。

尽管Mini LED阵营在色彩表现上取得了令人印象深刻的进步,但OLED电视在画质方面仍有明显优势,比如极致的黑场表现、超低响应速度以及广视角等。不过,OLED技术也存在一些问题。以LG为代表的OLED阵营在2025年并未采取激进的反击策略,而是进行了明确的“补课”,核心集中在三个方面:

亮度、应用场景以及AI介入程度。

新一代OLED evo产品通过多层堆叠结构提升亮度表现,虽然在极限数值上仍难以与高端Mini LED(尤其是RGB-Mini LED)抗衡,但在实际观影环境中,亮度已不再是早年那样明显的短板。同时,高刷新率、游戏特性、安全亮度管理等改进,也让OLED电视在高端用户关注的场景中维持住了优势。

更重要的是,OLED电视正在深度绑定AI画质处理技术。无论是对低码流内容的重建,还是对创作者意图的还原,新一代处理器都发挥着越来越重要的作用。

大屏当道,AI归位:两条增长曲线愈发清晰

技术路线的演进难以在短时间内直接反映在市场表现上,而2025年电视市场真正的显著变化,主要集中在两个维度:消费者对更大屏幕的需求,以及AI技术应用程度的加深。

尽管整体电视市场承压,但大尺寸电视的发展趋势早已成为行业共识,今年这一趋势更加明显。TrendForce数据显示,今年第三季度60英寸以上大屏电视的市场份额首次突破28%。从市场表现来看,75英寸及以上电视仍是少数保持增长的细分区间,而85英寸、98英寸乃至100英寸以上产品的市场存在感也明显增强。

这一现象的出现,一方面得益于国内市场补贴政策的推动,另一方面也与品牌将重心转向技术和产品升级有关,技术选择在这一过程中逐渐趋于集中。无论是中国品牌还是韩国品牌,在90英寸乃至100英寸以上的大尺寸电视市场,最终都将技术落点指向Mini LED,而非OLED或其他显示方案。

背后的原因并不复杂。在大尺寸电视领域,OLED技术的成本与亮度约束依然明显,亮度冗余、抗环境光能力、长期稳定性和成本可控性等都是不可回避的现实问题。而Mini LED电视(尤其是更高分区、更高亮度的方案)在亮度、稳定性和性价比上更容易实现平衡,更适合冲击高端大屏电视市场。

从这个角度来看,2025年大屏电视市场的亮点,不仅在于屏幕“更大”,还在于Mini LED技术在大尺寸场景中的确定性优势。

相比之下,AI技术在2025年电视市场中的角色变化,更多体现在应用“位置”而非宣传“声量”上。

事实上,2025年中高端电视的AI升级,已明显从早期的语音助手和内容推荐,转向更底层的画面与系统处理能力。一方面,AI技术深度介入画面处理流程,包括智能控光、场景识别、HDR映射与低码流内容增强等;另一方面,AI技术逐步进入系统层交互,但更强调稳定性和可控性,而非炫技。

海信在2025年推出的ULED系列电视中,明确将AI视频处理、4K超分、动态帧处理、色彩校正等功能纳入标配。三星今年推出的新一代电视也全部加入Vision AI技术,不仅能根据环境和内容实时调整画面与声音效果,还能实现更智能的交互体验。简单来说,AI技术已开始成为电视画质和音质动态优化的核心引擎。

此外,今年电视的AI功能还普遍扩展到了内容理解和交互层面,比如根据画面内容、语言进行实时翻译,通过屏幕内容识别进行AI推荐,以及基于大模型的自然语言理解能力,让语音交互体验更加自然。

从产品定位来看,AI技术并未被当作单独售卖的功能点,而是默认嵌入到音画与系统体验中。这种变化本身说明,厂商对AI技术的期待已回归理性——不再是制造一台“会聊天的电视”,而是通过AI技术提升用户的实际使用体验。

一言以蔽之,2025年电视市场的亮点在于,消费者更愿意接受更大屏幕的中高端Mini LED电视,厂商也在通过更成熟的AI技术实现更好的画质与交互体验。

写在最后

回顾2025年,电视市场确实面临着不小的挑战。出货量承压、需求放缓、价格空间持续被挤压,几乎所有厂商都在存量竞争中谨慎前行。不过,在这样的背景下,这一年依然留下了一些值得被记住的变化。

技术进化正在发生:Mini LED成为大尺寸电视的确定性解决方案,RGB-Mini LED技术走出概念阶段,OLED技术则在补齐亮度和应用场景短板后稳住了高端市场的基本盘。技术不再仅仅服务于参数排名,而是越来越直接地指向用户体验本身。

与此同时,更大尺寸的中高端电视继续受到消费者青睐,AI技术也不再靠“会聊天”来证明价值,而是回归到画质、声音和系统体验等更底层的应用场景。这些变化虽然未必能立刻拉动整个电视市场回暖,但已经明确了未来高端电视的发力方向。

本文来自微信公众号“雷科技”,作者:雷科技AI硬件组,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com