中国并购基金2025年规模破千亿 成产业政策重要执行工具

这一年,国内并购基金市场出现显著拐点,新设基金数量与规模均实现跳跃式增长。数据显示,全年共成立29支并购基金,目标规模突破1000亿元,较2024年同期,两项数据均大幅提升。

尤为关键的是,2025年诞生了包括300亿规模的京国创智算并购基金在内的六支百亿级并购基金,这一现象在国内并购市场历史上较为罕见,成为推动年度规模跃升的核心动力。

并购基金的快速发展,一方面源于市场内生需求,另一方面是政策驱动的结果。当前,并购基金正同时扮演着资本工具和政策执行工具的双重角色。可以预见,这超千亿规模的并购基金,将在未来两年成为市场中备受瞩目的资本力量。

01.新设基金数量增长70%,规模增幅超200%

2025年,中国新设并购基金(基金名称含“并购”的“有限合伙制”基金)数量创下2018年以来的新高。投中嘉川CVSource数据显示,截至12月1日,国内新设并购基金数量达29支,目标募集规模约1050亿元人民币。与2024年全年相比,新设基金数量增长70%,目标募集规模增长超200%。

今年新设并购基金规模的大幅提升,主要由6支超百亿募集规模的重量级基金带动。除京国创智算并购基金外,还包括上海集成电路设计产业并购基金、上海生物医药并购基金、亦庄康桥医疗健康并购基金、福建省级并购基金和杭州富阳区产业并购基金这5支规模达100亿的基金。

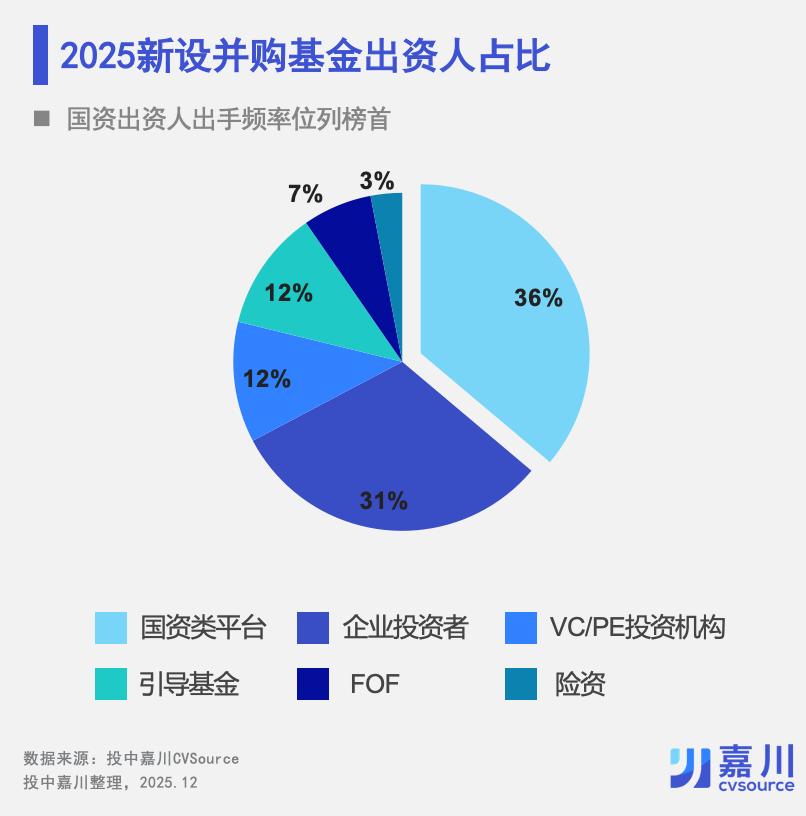

从出资方来看,29支新设并购基金共有61位LP参与出资,其中国资类平台和引导基金占比约50%。与2024年相比,国资及引导基金占比提升约6个百分点;企业投资者占比也有所上升,从2024年的22%提升近10个百分点。而PE/VC和母基金两类LP的出资占比则出现小幅下降。

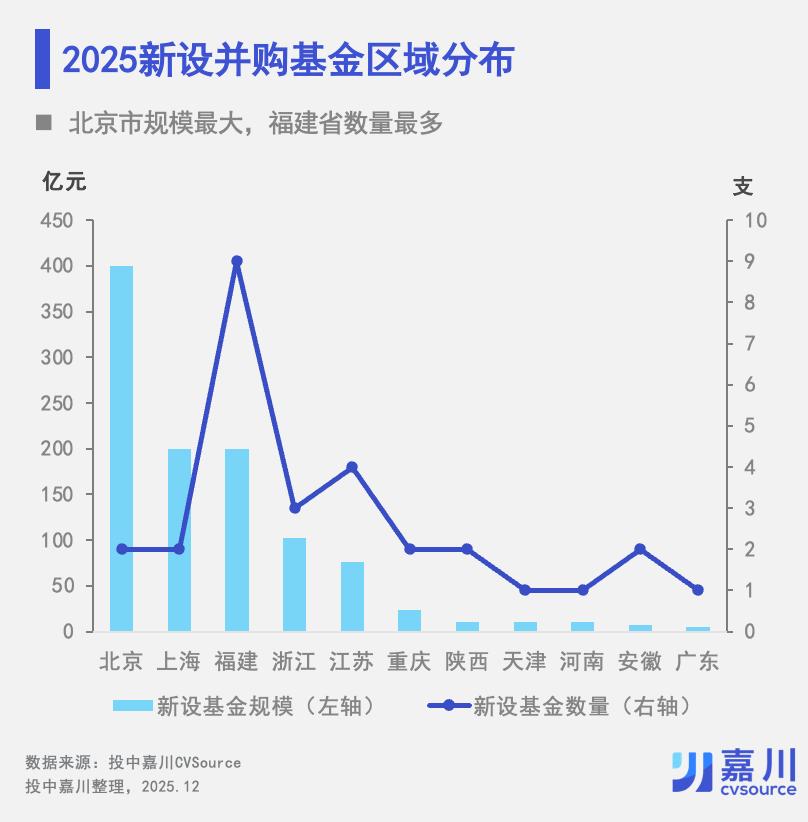

区域分布上,福建省新设9支并购基金,数量居全国首位;江苏省、浙江省分别以4支和3支位列第二、第三。

从目标募集规模看,北京市两支基金合计400亿的规模位居全国榜首;上海市和福建省各以200亿规模并列第二,浙江省以100亿规模排名第三。

福建省在2025年并购基金设立上表现突出,一方面是对国家政策引导的积极响应,弥补历史上并购基金数量较少的情况;另一方面,该省产业已发展到需要集中整合升级的阶段。2024年,福建全省工业企业营收居全国第5位,工业战略性新兴产业产值占工业总产值比重从2020年的19.7%提升至2023年的28.8%,新材料、新能源等新兴产业产值也位居全国前列。

02.并购基金成为地方产业政策的重要执行工具

2025年并购基金数量与规模的双增长,离不开2024年下半年以来一系列政策的推动。

2024年9月发布的《关于深化上市公司并购重组市场改革的意见》(“并购六条”),为资本市场并购重组明确了政策方向,强调通过并购促进产业链整合、补链强链及战略新兴未来产业发展。其中明确提出鼓励私募基金积极参与并购重组,使其成为推动产业升级、激活存量资产和提升市场效率的重要力量。这一政策强化了并购在产业政策中的地位,让私募基金从补充角色转变为政策认可的关键实施主体,直接带动了2025年并购基金数量与规模的显著提升。

新设并购基金的投向也体现出与政策的高度呼应。上述六支百亿级基金的主要投资方向覆盖了人工智能、半导体、生物医药、高端制造和金融科技五大新质生产力产业。与2024年相比,食品、消费等传统行业不再是主要投向,机器人、新材料、医疗健康等未来产业成为并购基金的关注重点。

数量规模的增长与投向的集中,表明并购基金已不仅是资本运作工具,更被纳入国家和地方产业政策的重要执行体系。

此外,2025年初的“国办1号文”首次明确鼓励发展并购基金和私募股权二级市场基金(S基金),将其作为拓宽退出渠道、盘活存量资产、推进产业整合的重要工具。政策推动地方政府投资平台、产业基金及社会资本共同发起设立并购基金,支持战略性新兴产业和重点产业链的整合升级。随着国资LP和地方引导基金将并购基金纳入重点配置方向,大规模并购基金的资金来源得到有效扩张,为百亿级基金的密集出现提供了基础。

2025年5月修订的《上市公司重大资产重组管理办法》,也从交易结构、锁定期安排等具体环节助力并购基金发展。修订内容显著缩短了私募投资基金在上市公司重大资产重组中的股份锁定期,例如,若基金对认购资产持续拥有权益超过48个月,锁定期可缩短至6或12个月。这一调整大幅提升了基金退出效率,进一步推动了并购基金的设立热度。

03.三季度158支基金通过并购退出,行业系统化增长仍需时间

除政策支持外,市场内生需求也促进了并购基金的加速设立。当前,IPO退出周期较长且存在不确定性,2025年前三季度,仅有201家中国企业在A股、港股及美股完成IPO,虽较2024年同期有所回暖,但仍处于低位。同时,PE/VC机构IPO渗透率持续下降,2025年三季度渗透率仅为44%。在此背景下,存量项目退出需求促使市场从单一IPO路径转向探索并购等替代退出方式。数据显示,2025年前三季度,宣布及已完成的并购交易数量持续增长,其中三季度共有158支私募基金通过并购实现退出,数量创下历史新高。

另一方面,新一轮产业升级和硬科技投资周期下,上市公司、国资平台与链主企业出于补链强链、获取技术和扩大市场份额的需求,围绕半导体、AI、生物医药等领域的整合需求快速上升,也推动了相关并购基金的设立。

尽管2025年并购基金在数量和规模上表现亮眼,但并购交易的爆发并非一蹴而就。并购交易本身存在控股权谈判复杂、估值预期难匹配等结构性难点,且每笔交易往往涉及管理层、上市公司、国资平台等多方协调。业内人士认为,并购基金的全面爆发可能需要两到三年的发酵过程,真正的并购高潮或在2026-2027年出现。

本文来自微信公众号“超越 J Curve”,作者:宋梓翔,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com