长期存款受限!5年期停售、3年期门槛提高,释放关键经济信号

短短数日,从中小银行到国有大行,5年期大额存单相继下架,银行正以实际行动“婉拒”长期存款。

这一现象初听令人费解。

银行传统商业模式以“吸收存款—发放贷款—赚取息差”为核心,“吸收存款”是整个商业循环的起点,没有存款就失去了放贷的资金基础。

但近期银行的一系列操作,正在逐步打破这一传统逻辑。

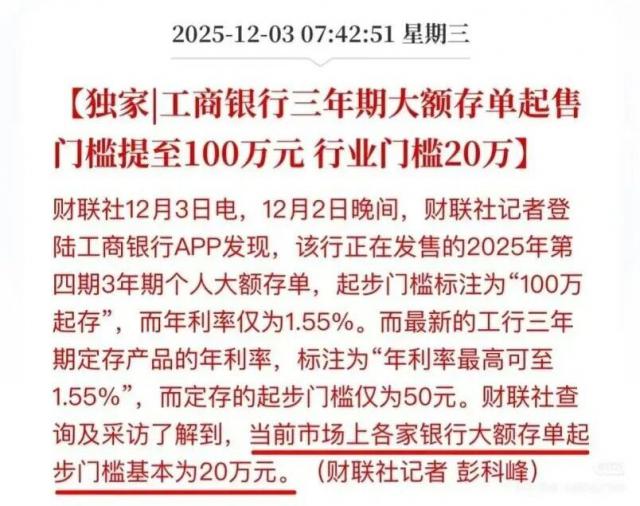

先是中小银行暂停发售5年期大额存单,如今六大行也全面跟进停售。与此同时,3年期大额存单利率普遍降至1.5%左右,起存门槛还大幅提高:工商银行已将起存金额从20万元上调至100万元,其他银行大概率会相继效仿。

银行是经济活力的晴雨表。

这绝非简单的产品调整,而是一个强烈的经济信号。

种种迹象表明,银行已预判利率下行将成为长期趋势,且这一趋势很快会落地。

可以确定的是,国内利率长期将无限趋近于零,这是难以逆转的宏观大势。

对银行而言,在降息周期中,高息长期存款会逐渐转化为“高息负债”,继续吸纳这类存款无异于做赔本生意,停售是更理性的选择。

银行一步步收缩,如今已到了退无可退的地步。

当下的银行,正陷入进退维谷的困境。

一方面,大量家庭资金缺乏合适的去处。房地产和股市尚未形成持续的赚钱效应,家庭资金只能涌向确定性更高的长期储蓄。

另一方面,银行难以找到优质的贷款客户。

从金融逻辑来看,银行每吸收一笔存款,都必须通过放贷赚取息差来覆盖存款利息成本。

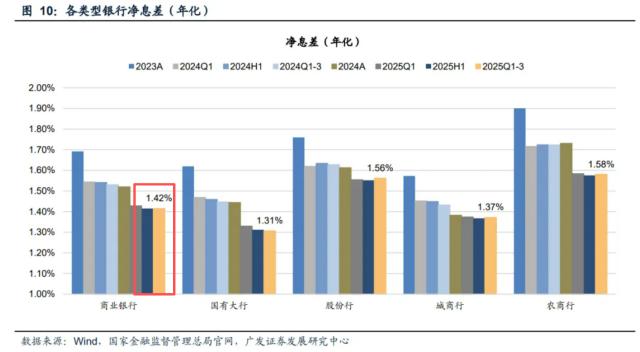

净息差(贷款平均利率减去存款平均利率)是衡量银行盈利能力的关键指标。监管层面通常认为,净息差维持在1.8%以上,银行才能安全运营。

但现实情况是,我国商业银行净息差已连续两年低于这一水平,今年三季度末进一步降至1.42%。

与此同时,新房市场持续低迷,居民消费意愿减弱,从房贷到车贷,银行过去依赖的优质贷款品种全面萎缩。

按照正常逻辑,银行通过吸收存款、发放贷款赚取息差。

但现实却是:存款规模持续增长,优质贷款却断崖式下跌,存款堆积形成“储蓄堰塞湖”,无法有效转化为贷款收益。

更严峻的是,居民不仅不愿新增贷款,还在大规模提前偿还房贷——这原本是银行利润最丰厚的业务之一。

不断下行的贷款利率与持续增加的高息定期存款,已将银行的利润空间挤压到了极限。

这正是银行接连降息、最终停售长期存款的核心原因。

尤其是5年期大额存单,因其利率较高,在净息差持续收窄的背景下,反而成了银行的“高息负债”。

停售,本质上是一种止损行为。

为何偏偏是“5年期大额存单”被停售?

这里需要区分两个概念:定期存款与大额存单。

定期存款:门槛较低,一般50元起存,期限灵活,但提前支取按活期利率计息。

大额存单:起存金额通常在20万元以上,利率高于定期存款,且可转让、可抵押,流动性更好。

5年期大额存单因利率最高,一直是稳健型投资者眼中的“硬通货”。

银行过去愿意发行5年期大额存单,是因为能长期闲置20万元以上资金的人并不多。但近年来,居民存款意愿增强,消费与投资趋于保守,手中有闲钱的人反而增多。这些人倾向选择利息更高的大额存单,导致银行的付息成本持续上升。

银行收入减少、成本却不断增加,于是不少银行选择暂停5年期大额存单,既控制了成本,也引导储户转向利率更低的普通定期存款。

银行停售长期存款,倒逼居民储蓄流动起来,这直接带来一个问题:资金该流向何处?

近期资金的主要出路无非三条:购买理财或黄金、买房、进入股市。

但现实情况并不乐观:

房价尚未触底,今年以来持续阴跌,10月后甚至加速下行;

黄金价格虽有上涨,但波动加剧,已近似高风险资产,且实物黄金开始征税,显然国家不希望资金沉淀在对实体经济助力有限的贵金属上;

理财、国债的收益也在持续下滑。

如此一来,似乎只剩下股市这一选项,所以很多人认为这是在刻意推动居民储蓄“搬家”,但对普通人而言,进入股市后能摆脱“韭菜”身份的又有多少呢?

归根结底,我们正共同面临一场“资产荒”:全社会缺乏合理、稳健的资产增值渠道。

我们熟悉的是过去二十多年的经济高增长,如今却迎面撞上“低利率+资产荒”的全新环境。无论是决策层还是普通家庭,都缺乏应对这种环境的经验。

在这种背景下,最重要的是对政策“祛魅”,不必再轻信宏大叙事,更不能病急乱投医。

历史经验表明,几乎每一次资产荒,都会伴随一轮“割韭菜”浪潮,直到许多人折腾完本金才会停止。

可以预见的是,低利率、低收益的环境很可能持续数年,这意味着过去依赖存款、买房就能“躺赢”的时代正在终结。

资产配置正成为每个家庭必须面对的课题,对这一课题的理解与应对,将在未来拉开家庭之间的资产差距。

在这个过程中,理解趋势、保持理性、平衡风险与收益,比盲目追逐风口更为重要。

切记:

1、接受收益下行的现实,降低预期;

2、优先保住本金,谨慎对待高风险投资;

3、逐步学习资产配置,从国债、储蓄保险等稳健资产开始;

4、保持资金流动性,预留足够的应急资金。

毕竟,在这样的经济周期里,“不输就是赢,稳定压倒一切”依然是普通家庭应牢记的原则。

资产荒时代,资产配置的选择更为关键。

在利率下行、美元走弱、AI革命等多重因素推动下,全球资产配置正进入新的平衡阶段。

如何第一时间把握机会?长按识别下方二维码进群,分享最新行业研报、行业发展前景、资本市场分析情报,了解政策趋势和经济走势,找到确定性机会!

THE END

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com