2025中国药品市场深度解析:医院端量价分化,零售端结构升级

药品市场的平稳运行与健康发展,是关系到国民健康与社会福祉的重要议题。当前,伴随经济水平提升、人口老龄化加剧以及医疗改革的不断深化,中国药品市场正处于转型与重塑的关键阶段。精准把握药品流通领域的变化趋势,对于医药企业优化战略布局、政府部门完善监管政策、满足公众多元化的医疗用药需求,都具有不可替代的现实意义。

一、中国药品院内外市场整体概况

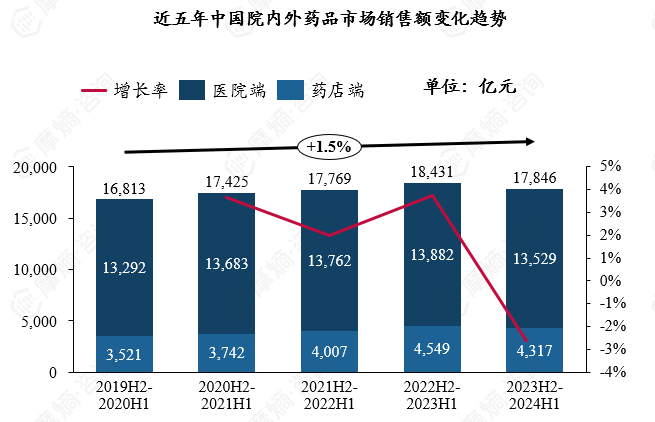

·院内外药品市场总体规模保持平稳

数据显示,近五年中国院内外药品市场的总体规模始终维持在1.7万亿至1.8万亿元的区间内,未出现大幅波动。2019年下半年至2023年上半年,市场规模呈现缓慢攀升的态势,但在2023年下半年至2024年上半年,市场规模为17846亿元,较2022年下半年至2023年上半年的18431亿元略有下降。

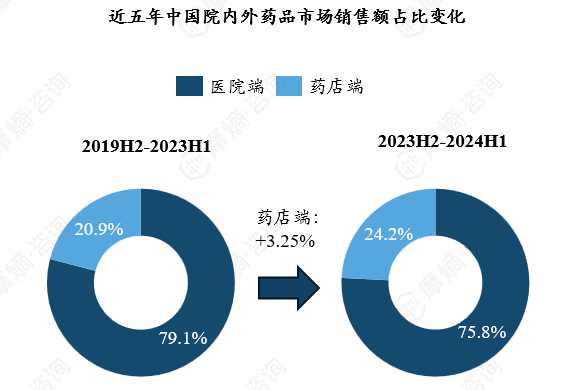

·医院端占比超七成,仍是药品销售核心渠道

从销售渠道的市场份额分布来看,医院端依旧占据绝对主导地位。2023年下半年至2024年上半年,医院端市场占比高达75.8%,是药品流通的主要阵地。尽管同期药店端市场占比仅为24.2%,但其增长速度显著快于医院端。与2019年下半年至2020年上半年相比,药店端的市场占比提升了3.3个百分点,展现出强劲的发展活力与增长潜力。

二、中国院内外各类药品发展趋势

按照成分与来源的不同,中国院内外药品主要分为化学药、中成药、生物药及其他类别。近五年间,各类药品在市场中的表现呈现出差异化的发展特征。

·化学药市场:规模领先,短期面临调整

化学药长期以来在市场规模上占据优势,近五年销售额均突破万亿元,不过年复合增长率为-0.7%。2023年下半年至2024年上半年,受政策调整、市场竞争加剧等多重因素影响,其市场规模出现一定程度的下滑。但凭借广泛的临床应用基础与成熟的产业链布局,化学药在药品市场中的主导地位仍未改变。

·中成药市场:稳步发展,增长潜力持续释放

中成药市场近年来保持稳健增长态势,近五年销售额均超过4000亿元,年复合增长率达2.4%。2022年下半年至2023年上半年,中成药市场规模曾达到4638亿元的阶段性高点,尽管2023年下半年至2024年上半年有所回落,但长期增长趋势未发生根本变化。这得益于中成药独特的疗效优势、深厚的文化底蕴,以及消费者对中医药认可度的不断提升。

·生物药市场:新兴领域崛起,增速领跑行业

作为药品市场的新兴力量,生物药目前的市场规模虽不及化学药与中成药(近五年销售额均低于3000亿元),但增长势头迅猛,年复合增长率高达12.2%。2023年下半年至2024年上半年,生物药市场规模已达2509亿元。随着生物技术的不断突破,生物药在肿瘤、自身免疫性疾病等疑难病症治疗中展现出独特优势,吸引了大量研发投入与市场关注,未来有望成为推动行业发展的核心动力。

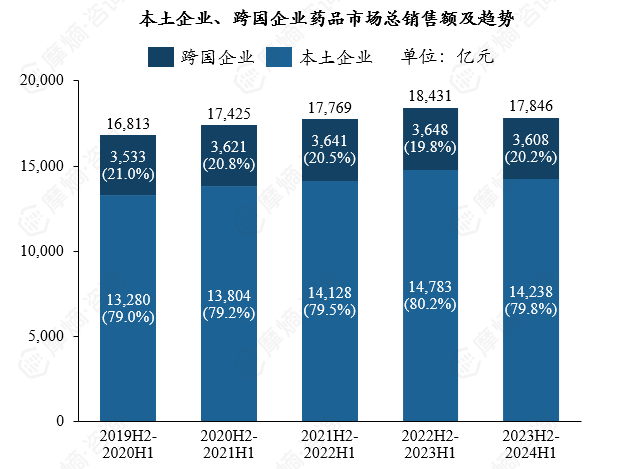

三、中国院内外药品本土与跨国药企竞争格局

中国院内外药品企业按地域可分为本土药企与跨国药企两大阵营。

·本土企业占据八成市场,主导行业发展

数据统计表明,近五年中国院内外药品市场竞争格局相对稳定,本土企业凭借自身优势占据约80%的市场份额,是市场发展的核心驱动力。

从市场规模来看,本土企业的销售额超过万亿元,充分体现了其在行业中的实力与影响力。在研发、生产、销售等全产业链环节,本土企业持续加大投入,不断提升竞争力,不仅满足了国内市场的基本用药需求,还积极拓展海外市场,国际影响力逐步提升。相比之下,跨国药企虽在技术研发、全球化运营等方面具有优势,但本土企业凭借对国内市场的深刻理解、完善的销售网络以及成本优势,牢牢掌握了市场主导权。

四、中国药品院内外集采政策影响分析

近年来,药品集中带量采购政策的持续推进,对医院端与药店端药品市场产生了显著且差异化的影响。

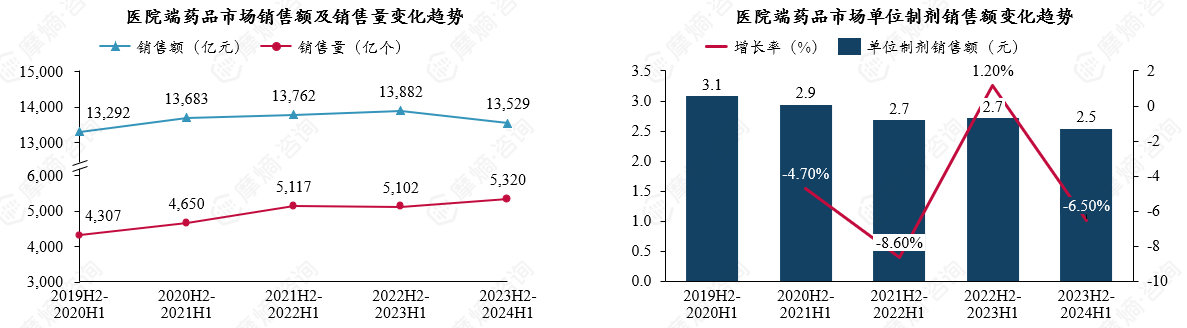

·医院端:以量换价效果凸显,价格逐步下行

医院端药品销售额整体呈缓慢增长趋势,但2023年下半年至2024年上半年略有回落。而销售量在集采政策的推动下显著增长,与之对应的是单位制剂销售额持续下降。这表明医院端药品价格正逐步降低,集采政策“以量换价”的目标已初步实现,有效减轻了患者的用药负担,提高了药品的可及性。

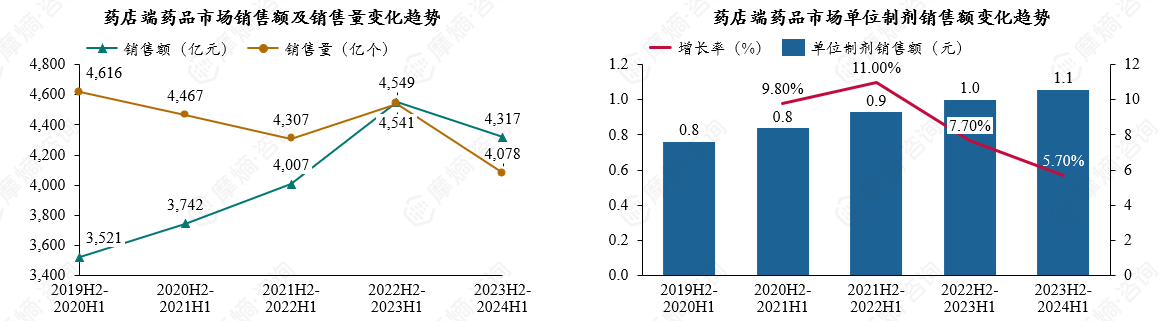

·药店端:销量下滑,价格呈上升趋势

集采政策对药店端的影响同样显著。药店端药品销售额在缓慢增长至高点后,2023年下半年至2024年上半年略有回落。与医院端不同,药店端药品销售量受集采影响出现明显下滑,而单位制剂销售额则逐年上升,反映出药店端药品价格呈上涨态势。这一现象与药店端药品销售结构调整、非集采高价药品占比提升等因素密切相关。

结语

中国药品市场正经历深刻的结构性变革,“医院端稳量降价、零售端提质扩容”的市场格局已逐渐清晰。化学药仍占据市场主导地位,但生物药的高速增长与创新潜力正推动行业向高附加值领域转型;本土企业凭借80%的市场份额稳居行业主导,集采政策则深刻重塑了药品价格体系,使医院端向普惠化方向发展,药店端则趋向差异化竞争。未来,随着医保控费政策的深化、创新药的加速上市,以及中医药与生物技术的融合发展,中国医药市场将迎来更高质量的增长。医药企业需紧跟政策导向与市场需求,在创新研发、渠道优化与成本控制等方面持续发力,方能在行业变革中把握机遇,为健康中国建设贡献力量。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com