利润暴跌45%,“非洲手机之王”为何失宠?

来源丨凤凰网财经《公司研究院》

作者丨DW

传音是中国手机出海的“隐形冠军”,在国内知名度不高,却在非洲缔造了“每两部手机就有一部是它”的传奇。其独家首创的深肤色美颜功能,精准抓住了当地用户的心。凭借“非洲手机之王”的称号,传音登上了《时代》周刊。

然而,如今王者的光环逐渐褪去。在竞争对手的围攻和成本上涨的双重压力下,传音陷入了“增收不增利”的困境。

2025年前三季度,传音营收495.4亿元,同比微降3.3%,归母净利润却同比暴跌近45%,仅为21.5亿元。即便第三季度单季营收恢复增长,达到204.66亿元,净利润仍同比下降11.06%至9.35亿元。

更深层次的危机还隐藏在背后。传音正与华为等公司陷入长期的专利战。内外挑战叠加,让传音站在了充满不确定性的十字路口。

01 始于华强北,成于撒哈拉

传音控股的故事始于创始人竺兆江的一次大胆抉择。这位曾担任波导手机华北区首席代表的行业老手,在走访90多个国家后,敏锐察觉到非洲市场的巨大潜力。但他向波导提出的开拓建议未被采纳。

2006年,33岁的竺兆江带领几位前同事在香港成立了传音科技。当时,国内手机市场竞争激烈,诺基亚、三星等国际巨头和华为、联想等本土新秀激战正酣。竺兆江凭借海外经验,做出了一个大胆决定:跳出竞争激烈的华强北“山寨机”市场,瞄准尚处于功能机时代、竞争相对缓和的非洲大陆。

竺兆江深知“本土化”是成功的关键。传音针对非洲消费者的需求,进行了一系列创新,其中最著名的是深肤色美颜技术。

在主流手机厂商的相机算法难以准确捕捉深色人种面部特征时,传音通过眼部和牙齿对焦增强、曝光调节等算法,解决了夜间拍照“一团黑”的问题,让非洲消费者能拍出清晰、自然、有质感的照片。此外,多卡多待、防汗防摔设计、超大音量扬声器等功能,也契合了当地用户的需求。

这些创新让传音迅速占领市场。到2015年,其非洲出货量突破5000万部;2017年,超越三星,成为非洲手机市场销量冠军。这一领先优势不断扩大,到2024年,传音全球出货量达2.01亿台,占据非洲智能手机市场超40%的份额,位居全球出货量第三。

2019年,传音成功登陆科创板,上市首日股价暴涨60%,被誉为“非洲小华为”。公司的成功让创始人竺兆江登上富豪榜。在《2025胡润全球富豪榜》中,52岁的竺兆江以155亿元身家位列第1796名,与OPPO陈明永差距不大,和vivo沈炜财富相当。

不过,危机已悄然来临。与2021年的财富高点相比,他的身家缩水超百亿元。财富的变化,正是传音现状的写照,曾经的辉煌正面临严峻考验。

02 小米们杀入非洲,传音“躺赚”时代终结?

根据IDC数据,2020 - 2024年,传音在非洲的市场份额连续5年超过40%,排名第一。

然而,“非洲手机之王”感受到了寒意。

小米、华为、OPPO、vivo等国内手机巨头凭借供应链和价格优势,加大在非洲的布局,传音赖以生存的100 - 200美元中低端市场受到严重冲击。

随着新增用户红利消失,非洲市场从增量竞争转向存量竞争。传音曾经的蓝海正变成红海。

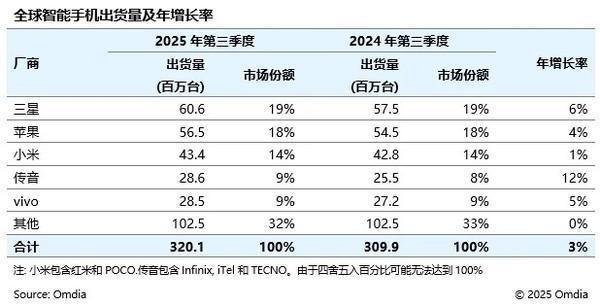

市场分析机构Canalys数据显示,2025年第二季度,传音在非洲市场份额虽仍达51%,但年增长率放缓至6%;小米以14%的市场份额位列第三,年增长率高达32%,势头强劲。

一位业内人士表示:“传音以前是非洲老大,现在国内多家手机公司出海全球化,中国企业擅长竞争,从国内卷到国外,传音的利润自然受影响。”

这场竞争直接体现在传音的财报上。2024年,其在非洲大本营的营收增速从6.74%降至2.97%,毛利率下滑1.46个百分点。2025年情况未改善,前三季度整体毛利率降至19.5%,净利率从7.69%骤降至4.47%,加权平均ROE(净资产收益率)降至10.48%,较去年同期下降近10个百分点。

不仅在非洲,在全球市场传音的地位也不稳定。2025年第一季度,它被小米、OPPO、vivo反超,跌出全球出货量前五;第三季度凭借13.6%的同比增长,艰难重回全球第四。

为应对利润下滑,传音开始“自救”。一方面,加速产品结构升级,2025年前三季度研发费用同比大增17.26%至21.39亿元,试图用技术构建新优势。

另一方面,为减少对单一市场的依赖,积极开拓南亚、拉美等新市场,发展移动互联网业务,构建生态护城河。传音还布局多元化,将业务拓展到数码配件、家用电器和电摩领域,寻找新的增长机会。

但这些新业务还在投入阶段,贡献有限。2025年上半年,“其他业务”收入5.32亿元,在290.77亿元总营收中占比不足2%。面临冲击的传音,能否突出重围仍是未知数。

03 千亿市值为何蒸发?传音陷入成本与专利的“暗战”

如果竞争对手的围剿是明枪,那么成本上涨和专利纠纷就是暗箭,是传音困境的核心。

全球存储芯片涨价,击中了传音的要害。第一财经10月底报道,主流DDR4 16G内存条价格从去年低点的200多元涨至超500元,涨幅超100%。

Counterpoint硬件成本拆解报告显示,存储芯片在中低端手机成本中占比15% - 25%,大幅涨价严重压缩了传音的利润空间。TrendForce预估,涨价行情将持续,传音成本压力短期内难缓解。

此外,财报显示,传音控股2025年前三季度销售费用为38.82亿元,同比增长4.17%。在营收微降的情况下,销售费用增加直接影响利润。

其次,传音陷入专利诉讼。2025年6月,华为起诉传音控股侵犯一项图像滤波相关欧洲专利。这不是华为第一次起诉传音。

早在2019年,华为就起诉传音控股著作权权属纠纷,指控部分机型开机画面使用华为图片,最终传音赔偿2000万元。

资本市场反应明显。截至11月4日15:00,传音控股股价较历史高点下跌超50%,总市值回落至约838.96亿元,较1800亿元的高光时刻蒸发近千亿元。

与此同时,公司股东高位套现,2025年9月一次减持达18.66亿元。内部方面,据中国经营报报道,2024董监高薪酬总额净减少超2000万元,反映出公司在“降本增效”。

为获取资金,今年8月,彭博社报道传音控股正商讨赴港二次上市计划,目标融资约10亿美元(约合71.85亿元人民币)。

从深圳华强北的默默无闻到成为撒哈拉以南的“手机之王”,传音用十余年书写了中国品牌出海的经典案例。但商业世界没有永远的王者。

当非洲市场增量红利消失,当国内竞争对手将竞争带到海外,当上游成本和核心专利问题同时出现,传音的优势正被削弱。四面楚歌的处境,考验着传音的应对能力和智慧。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com