同样是联营制,奥特莱斯为何能逆袭百货?

在商业经营模式里,主要分为联营制和租赁制。百货多采用联营制,购物中心常见租赁制,而奥特莱斯则融合了两者。

出品/联商专栏

撰文/范唯鸣

编辑/薇薇

近年来,百货频频闭店。据联商网统计,今年上半年有17家百货关闭,其中开业超20年的占比53%,给人百货“衰败”之感。而奥特莱斯进入中国20多年来却一直向上发展,即便疫情三年也未改变趋势。

当百货迎来“闭店潮”,奥特莱斯却实现“逆袭”。同样是联营制,为何差距如此大?关键不在于联营制本身,而在于经营思维的差异。

1、联营制不是百货困局的缘由,固有的思维才是

在百货和奥特莱斯都有联营制的经营模式下,数据结果不同,反映出经营逻辑的差异:百货按卖货逻辑经营,奥特莱斯按体验逻辑经营。

先看百货。笔者因制作商业专业视频,走访了很多正在经营的百货,场景如下:

(1)活得相对不好的百货,摆货卖货痕迹浓重。商品仍采用传统摆货逻辑,以占据更多销售面积为主。比如购物中心很重视的中庭效用,在百货却不成立。尽管百货商场有中庭,但常年用于不同品牌的特价销售。这种经营思维很难打破,即便购物中心、奥特莱斯模式已出现超20年,依然如此。

百货的“摆货”思维的体现

(2)活得相对很好的百货,已经走出了传统思维模式。摆货场景被打破,从经营货品到经营空间已被接受,有些甚至到了经营情绪的阶段,符合当下潮流和消费者口味。

所以,困住百货的不是联营制,而是“卖货”的思维定式。

百货的“场景”逻辑展现

再看奥特莱斯。奥特莱斯在中国发展迅速,已成为消费场景中的生活语言,从“小品牌、大折扣”的入门阶段进入到消费融合阶段。

从已发行REITs的以奥特莱斯项目为底层资产的商场来看,更能体现这一点。

(1)品类结构

品类齐全且覆盖面宽,以零售服装为主,配套完整。产品覆盖宽度和深度足够,环境舒适,停车方便,能打动消费者。首创济南奥特莱斯的品类组合就是典型代表。

笔者根据华夏首创济南奥特莱斯招募书整理 制图:联商网

(2)品牌布局方式

奥特莱斯建筑多为独栋或街区式,百货多为盒子状,两者不可直接对比。百货按楼层主题水平布局,奥特莱斯则不同。若为独栋,按品牌级次分区;若为街区,按品牌定位或消费场景分区,缩短消费者寻物路径,提升逛店效率和乐趣。

因此,不是联营制“落后”导致百货经营下滑,而是经营理念跟不上时代,固守原有思路,不愿突破舒适区,与实际经营需求渐行渐远。

同为联营制,当百货还在计算坪效时,奥特莱斯却在经营时光。

2、联营制下的生机在于经营得法

在奥特莱斯经营模式中,联营占比达70 - 80%,租金总收入占比也大致相同。

由于百货未入池REITs,商业企业营业额和租金收入比例属机密未披露,无法获取准确数据。但奥特莱斯和购物中心可从REITs招募书获取数据,先对两者收入占比进行比较。

以宁波杉井奥特莱斯和广州凯德云尚为例:

笔者根据招募书整理 制图:联商网

通过比较得出两个结论:

第一,在奥特莱斯经营模式中,联营模式在面积和收入占比上都占绝对多数;购物中心是租赁制,无法直接对比;百货只能从报道推导结论。

第二,联营制强调经营企业深度参与品牌方日常经营,这与购物中心不同,在购物中心品牌经营是品牌商的事,联营制经营方与品牌方合作双赢是一大特点。

简单来说,奥特莱斯与购物中心的核心模式区别是:联营“强运营”模式vs购物中心的租赁“强出租”模式。

再看百货经营报道。久光百货(隶属利福中国)是个好样板,上海静安寺的久光百货和大宁板块的久光中心经营业绩出色。静安寺久光百货在行业内有名,大宁久光中心是购物中心形态,久光百货是主力店。

静安久光百货

利福中国年报显示:“2023年上半年,上海久光中心销售所得款按年上升49.0%至1.62亿元,租赁收入按年上升55.4%至9050万元,时装及化妆品类产品销售增长显著。此外,项目日均客流量约27800人次,逗留购买比率上升12.9个百分点至77.2%,平均每宗交易额维持约208元。”

这里有两个关键数据:转化率77.2%;客单价208元。商业行业中,有效转化率>60%,周客单>200元是成长期到成熟期的门槛。久光中心开业近四年(2021.11.27开业),经营指标显示项目成功。

久光百货是久光中心主力店,百货以联营制为主,说明不是所有百货都经营不好,久光百货是成功且经营不错的样板。

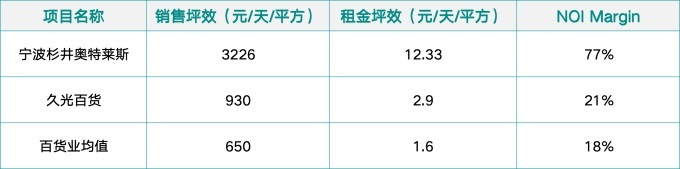

从同为联营制占多数的奥特莱斯经营数据看,也很惊艳。

笔者根据招募书整理 制图:联商网

按商业经营标准,周销售坪效>400是成熟期指标,上述三个项目不仅超过,最高达标准两倍以上,而奥特莱斯联营制也占绝对多数。

可见,联营制不是经营不好甚至关闭的百货的“罪魁祸首”,经营是否得法才是关键。

3、奥特莱斯联营制的启发

奥特莱斯起初专门销售下架、断码、非当季货品,以折扣为经营特点,为各品类存货提供销路,与名字OUTLETs(出口、分支)相符。

近年来,奥特莱斯对软、硬折扣店有了很好的诠释。起初以软折扣处理非当季、下架产品,如今也向硬折扣发展,有专门供应链产品,有些专卖店看不到的货品,在奥特莱斯同品牌店能买到,因为是“专供”。同时,直供减少中间环节,折扣率变大,更受消费者欢迎。

奥特莱斯对不同货品采用不同收租模式。

对于绝大多数货品,如国际名品、服装服饰、运动户外等,采用联营模式;

对于经营资质有特殊要求(许可证)的零售品类,如黄金珠宝、化妆品等,采用提成模式;

对于配套类品类,如餐饮、超市或电影院等,采用固定租金(底租)模式。

这种灵活经营方式,考虑不同品类特质,降低运营监管成本,经营效果显著。

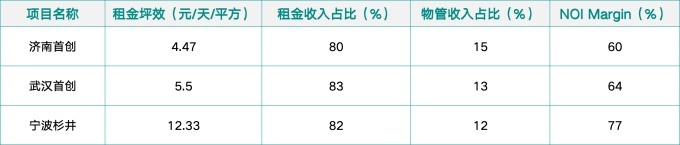

从已发行REITs的三个奥特莱斯项目租金坪效这一反映经营业绩的指标来看:

笔者根据招募书数据整理 制图:联商网

租金坪效达到成熟期标准,宁波杉井尤为突出,NOI Margin(净营业收入边际,反映运营效率,高值在65 - 80%)也全部在60%以上。

对于百货,只能用有限数据“回归”推算。

笔者根据招募书数据整理 制图:联商网

百货“租金等价坪效”仅为奥莱的1/2~1/3,NOI率低45 - 50个百分点,这是资本更青睐奥莱作为REITs底层资产的核心财务原因,也解释了为何关闭的多是百货商场。

那么,面对奥特莱斯的成功,百货该如何应对?

经营好的百货在以下方面与以往经营逻辑不同:

第一,在商场入口处引入餐饮业态中的饮品,与购物中心重合;

第二,注重场景打造,不追求填满每平米销售面积,有休闲灵活的动线,“景”的比例增大,好逛成为特点,商场顶层设备层也改造成休闲娱乐场所;

第三,边铺采用租赁模式,租金采用固定租金(底租)和营业额扣点结合方式,中岛布局不再是千篇一律的货架,有透明带弧线的玻璃隔断,公共走道布置成新品展览,吸引消费者随机消费。

百货的新品上市于公共走道间摆放

这种业态和品类布局与购物中心相似。

奥特莱斯除上述特点外,经营场地还有“微度假”特性,消费者更易全家游玩一天,更具优势。

因此,百货要汲取奥特莱斯经营优点,结合自身城市区位、建筑特点和消费客群需求,在业态组合和品牌级次上体现,突破思维定势,采用有效市场推广方式,才能有好的经营效益和口碑。

给联营制下的百货三个锦囊:引入饮品经济、打造社交场景、重构动线设计。

写在最后

经营制度的选择是发展的必然,不构成行业衰败的理由。若不随时代进步,迟早会没落。

百货的联营制不是闭店的必然,而是脱离消费者喜好变化的结果。好在不少百货经营者已看清这一点,随市场变化调整经营节奏。百货作为联营制的“鼻祖”,不落后于奥特莱斯是可以预期的。

百货需要借鉴奥特莱斯,用联营制的“老酒瓶”,装体验经济的“新酒”。唯有如此,百货才能从“卖货场”转型为“生活场”,在新时代商业竞争中重获生机。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com