利率下调:多家银行行动背后的深意

1

过去两个月,大家钱袋子的收益缩水了。从9月到10月,全国多地的城商行和村镇银行开启了新一轮存款利率下调。

此次存款利率下调范围广、幅度大,通知存款、协定存款、活期存款、定期存款利率都在下降。

河南的地方中小银行率先调整。9月25日,河南洛阳城商行、洛宁城商行等多家银行同日宣布下调人民币存款利率,多数存款类产品都受影响。比如洛阳农商行,3个月、6个月、1年期、2年期定期存款下调15个基点,3年期和5年期下调35个基点。

随后,浙江、广东、云南、上海等地的城商行和村镇银行也加入下调队伍,下调幅度更大、次数更频繁。浙江平阳浦发村镇银行10月20日公告下调各类存款利率,整存整取定期产品3个月、6个月、1年期、2年期、3年期和5年期分别下调40、35、35、50、80和80个基点。汕头湾海农商银行从10月18日起下调各期限存款利率,整体比之前下调15到20个基点。上海华瑞银行将3年期整存整取定期存款利率从2.3%调至2.15%,下降15个基点。

这次存款利率下调有两个特殊之处。一是地方中小型银行的利率补降。今年5月,国有大行和股份行等全国性银行已开启降息潮,目前6大国有大行利率一致,活期利率0.05%,3个月定期0.65%,6个月定期0.85%,1年期0.95%,2年期1.05%,三年期1.25%,5年期1.3%。国有和股份大行下调后,地方城商行和村镇银行为揽储未及时调整,如今随着银行负债端压力增加,不得不向大行看齐下调利率,这是上半年存款利率下调潮的延续。

二是出现存款利率长短期倒挂现象。长期存款利率低于短期存款利率,不仅地方中小银行如此,国有大行也有这种情况。如招行3年期存款利率为1.25%,而1年期存款利率为1.3%,2年期存款利率为1.4%。

这种现象主要是因为市场预期存款利率还会下降,银行不鼓励客户做长期存款。

2

需要注意的是,这波利率下调是在LPR5个月未变动的情况下发生的。地方中小银行调整存款利率主要源于生存压力。与国有大行和股份制大行相比,地方银行在业务端处于弱势,在利率下行环境下,必须平衡好规模和净息差。

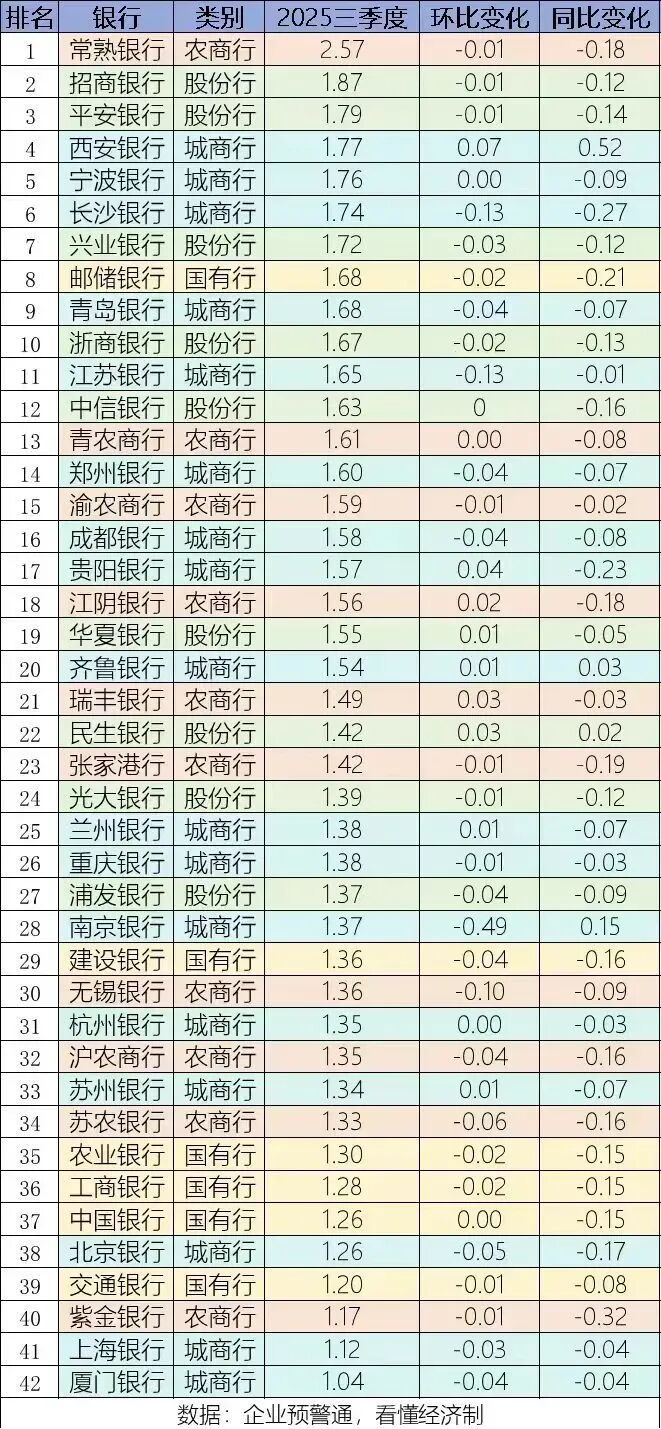

如今,不仅地方中小银行,国有大行也面临业绩和净息差压力。10月底,42家上市银行三季度财报披露完毕,净息差三季度仍呈下行趋势。以国际净息差警戒线1.8%为标准,三季度只有常熟银行和招商银行净息差在1.8%以上。常熟银行三季度净息差为2.57%,居首且是唯一净息差超2%的银行;招商银行净息差为1.87%;平安银行净息差为1.79%。6大国有大行净息差在1.2% - 1.4%之间,上海银行和厦门银行净息差分别低至1.12%和1.04%。

以上图表来自于看懂经济。银行净息差持续下滑影响净息收入。据国泰证券数据,前三季度上市银行利息净收入增速为 - 0.62%,虽比上半年增速上升0.7%,但仍为负值。下半年利息净收入增速略高,主要是5月国有大行存款利率下调所致。

对于银行来说,贷款是生息资产,存款是付息负债。在低利率环境下,各类银行在贷款利率调整空间有限,只能下调存款利率来降低负债端压力。

3

这波存款利率下调主要是上一轮的补降,但四季度货币政策有调整空间,内外部都呈现宽松预期。美联储进入降息通道,10月降息25个基点,12月降息可能性大,2026年大概率持续降息。作为全球央行,美联储降息为我国货币政策留出空间,制约降息的主要因素是净息差,可通过下调存款利率保持稳定。

按此趋势,1年期和5年期LPR有调整可能,尤其是5年期LPR,关系到房贷利率。房地产市场未复苏,多个大中城市二手房价仍在探底,调整5年期LPR能降低居民房贷压力,所以下调可能性更大。

若LPR继续下调,为保持净息差稳定,国有大行、股份制银行、城商行和村镇银行大概率会继续下调存款利率。目前存款利率已很低,继续降低会使存款收益更低。3年期存款利率1.25%,存1万块钱定期三年,一年利息仅125元,只够吃一顿火锅;活期存款利率0.05%,存1万块钱一年利息50元,只够吃两三碗面。

在存款利率下降周期,无风险资产收益性价比降低,这给有资产的朋友提出了新课题,如如何进行家庭资产配置、把握风险和收益的平衡等。资产配置将成为中产家庭必须面对的问题,对该问题的解决和学习,会拉开不同中产家庭的资产差距。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com