“相亲”平台伊对赴港IPO,前景几何?

都说这届年轻人不结婚,可“相亲”平台伊对的母公司米连科技却要赴港IPO了,这古老的“信息服务”生意在当下实现了效率最大化。

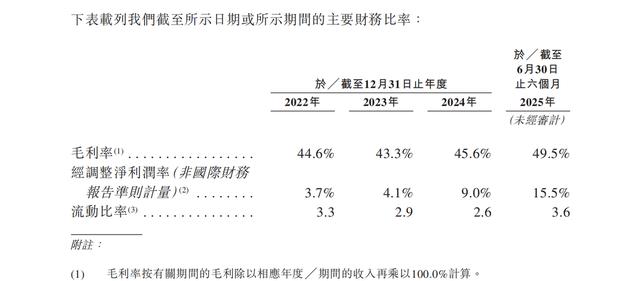

近期,“婚恋社交”平台“伊对”的母公司米连科技向港股递交了招股书。数据显示,2024年其营收超20亿元,2025年上半年,米连科技的毛利率为49.5%。

从功利角度看,如此高的毛利率,婚恋生意确实是门“好生意”。而且,婚恋市场人群庞大,2024年我国单身人口达到2.4亿,占总人口17%,相当于每6个人中就有1人单身,其中20 - 40岁适婚人群达3亿。同时,这个生意天然具备高付费率。

以此次赴港IPO的米连科技为例,2023年营收10.34亿元,2024年营收23.73亿元,同比增长129.5%;2025年上半年营收19.17亿元,同比增长85.9%。近几年公司业绩增长迅速,在2025年,很少有互联网公司能有这样的成长性。

市场关心的是,米连科技赴港IPO后,这股增长势头能否得到港股市场认可?在线婚恋社交这种高粘性、高付费率的好生意该如何定价和估值?这些问题值得深入探究。

招股书里,伊对成长性的“AB面”

谈到社交,就不得不提腾讯。截至2025年10月30日,腾讯港股市值5.8万亿港元。多年来,腾讯能稳居互联网巨头之列,牢牢把握熟人关系社交是重要因素。社交或许是互联网最好的商业模式,有社交就有流量,有流量就能通过广告、增值服务等多种方式实现货币化,这也是米连科技核心的商业逻辑。

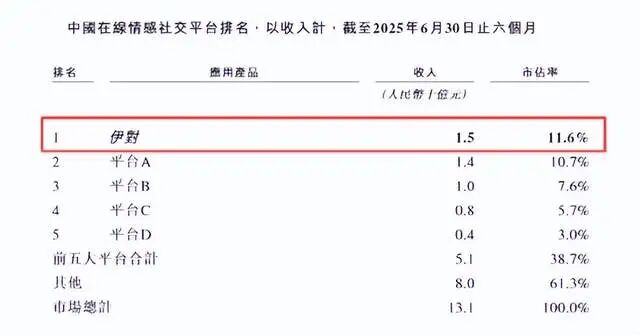

模式创新往往能带来红利。在“红娘”模式创新下,“伊对”付费用户快速增长。招股书数据显示,2025年上半年伊对营收约15亿元,在线情感社交平台市占率第一。但实际上,公司营收严重依赖“伊对”这一款产品。招股书表明,公司大部分收入来自数量有限的应用产品,“伊对”及“贴贴”是重要收入贡献者。2025年上半年,伊对营收约15亿元,而米连科技同期总营收为19.17亿元,伊对APP对公司营收的贡献超75%。

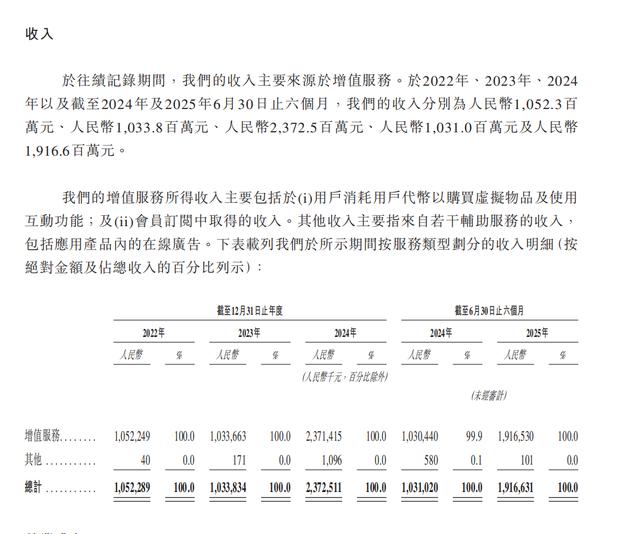

伊对的营收模式很特别。招股书显示,公司收入主要依赖增值服务,包括虚拟礼物、会员订阅和广告。2024年,增值服务占到公司营收的99.9%。

增值服务占比高的原因在于付费模式。相亲平台大多通过销售虚拟物品、会员等方式获得营收,但传统相亲平台高粘性不一定意味着高复购。市面上多数情感社交平台,用户用完即走,社交破冰后最终还是导向微信。所以,要提升粘性就得留住用户。“伊对”作为在线视频相亲平台,采用“红娘/主持人引导的三方视频互动”模式,“红娘”主持聊天室,能破冰并引导互动,提升用户匹配成功率,从而提升用户粘性。

所谓“红娘”,是伊对及贴贴的主持人用户,以伊对为例,用户累计参与至少50小时的音视频连麦,就可申请成为主持人。比如男女一对一文字或视频聊天时需要付费,据《南方周末》报道,用户每条文字消息需付费0.3元,每分钟语音或视频需付费3.5元。理论上,用户粘性越强,付费频率越高。

“红娘”从平台获得的收益巨大,也切实影响平台收入。米连科技招股书显示,截至2025年6月,红娘收入分成比例在20%至52%之间,所有礼物支出,平台和红娘都能获益。2025年上半年,伊对拥有累计超过18万名主持人用户,红娘分成金额达到8.8亿元,而上半年公司营业成本为9.6亿,“红娘”的“收入分成”占到公司营业成本超过90%。

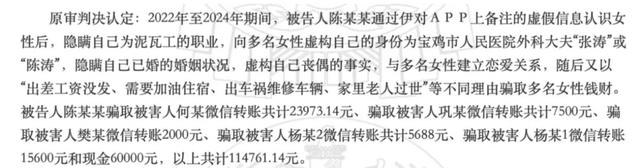

如果说“红娘”模式的“A面”是成功,那么“B面”就是不确定性。米连科技招股书中明确提示,核心产品若出现负面问题,将对公司整体业绩造成重大不利影响。而这种负面问题可能有多大呢?实际上,红娘与用户、平台之间的三方分账体系模式,虽以营收驱动,商业上可行且有利于解决“大龄青年”过剩问题,但也可能存在“BUG”,即滋生诱导消费,甚至产生婚恋“诈骗”。一方面,以婚恋为套路的“诈骗”常见;另一方面,线上婚恋交友模式易存在“代聊”等灰产问题。在社交平台、第三方投诉平台上,不乏涉及婚恋平台“诱导消费”“感情诈骗”的投诉帖,在中国裁判文书网相关案件披露中,也有疑似伊对APP的用户涉及“婚诈”事件。

米连科技也有应对方案。比如技术反诈,目前米连科技用大数据智能算法,建立智能反诈安全屏障,基于海量用户社交行为数据的深度分析与挖掘,提炼出诱导投资、虚假理财等各类高风险行为的特征,建立起动态更新的风险识别模型,及时发现潜在的诈骗隐患。在合规问题上,收费机制的创新也很重要。比如平台可在红娘模式基础上,优化用户付费方式,从“依赖虚拟礼物”收入转变为一次买断,提高用户门槛,增加不法分子经营成本;也可考虑打通电商消费平台,将送礼物场景与电商消费结合起来。“红娘分账”模式虽好,但平台盈利模式需要更多创新。2024年,网信办就要求婚恋平台“不得以虚拟礼物作为情感价值导向”,强调“相亲活动不得娱乐化”。接下来,米连科技管理者需思考如何在虚拟商品等增值之外,找到更长远的变现之路。

以陌陌为参考点,该如何给伊对估值?

找到新的变现之路,不仅能规避潜在风险,还可能提升二级市场估值。从估值角度看,市面上已上市的情感社交平台中,陌陌和探探值得参考。同为情感社交平台,陌陌的母公司挚文集团2025年Q2收入26.2亿元,同比降2.6%;付费用户350万人,去年同期为720万,海外业务营收增长72.7%,但占总营收只有16%。当下陌陌市值约12亿美元,折合85亿元人民币。以陌陌2024年100亿元的收入计算,PS为0.85倍;按照2025年14亿元的调整净利润预期,PE只有6倍。可见,作为社交公司,陌陌市场估值不高,这可能是付费用户流失、商业化前景不明朗,更重要的是市场认为陌生人社交商业模式货币化上限不高。

社交模式大概有熟人社交、陌生人社交、婚恋情感社交三类,其中货币化价值最大的是熟人社交,微信就衍生出了丰富的商业生态;货币化价值相对较低的是陌生人社交和婚恋社交。陌陌的几大收入来源与米连科技相似,都是直播服务收入、增值服务收入、移动营销收入。不同的是,米连科技目前平均月付费用户数量还在增长,但社交APP生命力有限,其接下来还能增值多久是个值得思考的问题。

假设伊对能长期增值,在公司高增长阶段,按照P/S 1.5 - 3.0倍,以2024年的收入计算,PS估值法下,米连科技的估值约为47.5亿 - 59.3亿元;若用PE法,按照社交平台P/E 15 - 18倍的估值,计算出的估值区间为75亿 - 90亿元。对比市场B轮融资时的估值,这个估值区间要高不少。天眼查APP信息显示,2020年6月公司进行B轮融资,对应2023年收入(10.34亿元)的P/S约1.9倍。若按此PS水平,IPO估值按照最后一轮融资的30% - 50%的溢价计算,未来公司上市后估值区间为52亿 - 59亿元,这个估值比陌陌略低。

未来估值的关键或许在于市场给予的风险折价。比如是否会有大量投诉引发舆情,涉及诈骗案件引发监管等情况。婚恋话题极度敏感,一旦戳中社会情绪关键点,平台过度的商业化以及付费模式,可能引发网友对“男女对立”问题的讨论;当平台用户体量突破千万级甚至破亿后,以“红娘”为核心的付费模式也可能引发相关舆情。这些都是需要考虑的问题。因此,赴港IPO也许只是开始,未来米连科技如何兑现婚恋市场真正的商业化价值,我们拭目以待。

免责声明:本文基于公司法定披露内容和已公开的资料信息展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文来自微信公众号 “互联网江湖”(ID:VIPIT1),作者:刘致呈,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com