价格涨破10万元/吨,002759透露产业重要消息,一批AI大牛股受关注

近一周有近500只个股接受机构调研,其中兆易创新的调研机构数量最多。

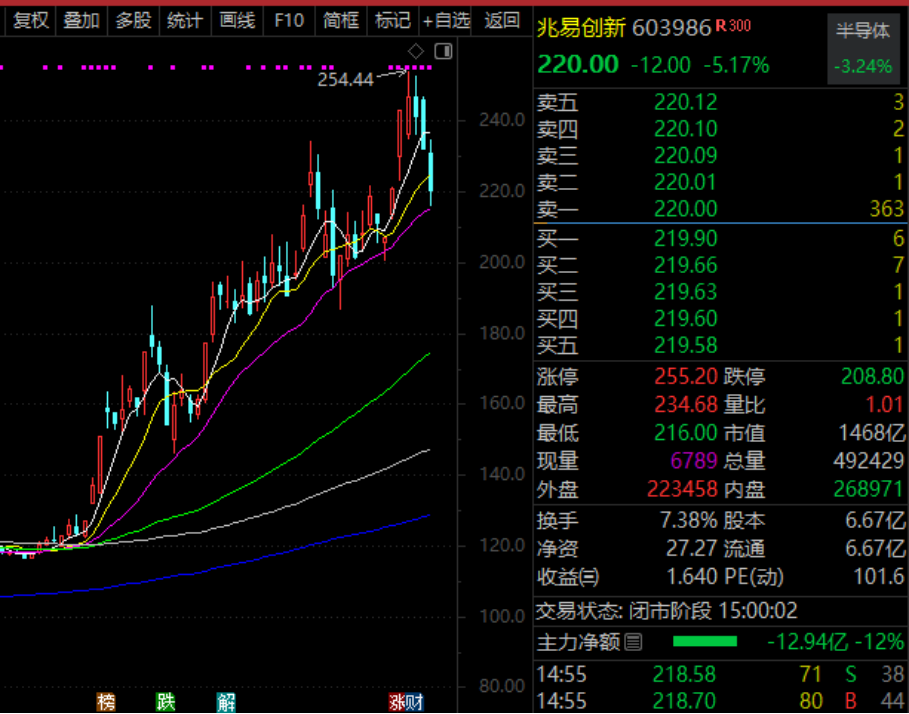

有276家机构对兆易创新进行了调研,涵盖50家基金公司、51家证券公司、36家私募、15家保险公司以及14家海外机构等。公司三季度单季度收入达26.8亿元,同比增长31.4%,环比增长19.6%;单季度归母净利润为5.08亿元,同比增长61.1%,环比增长49%。受益于存储产品涨价,公司第三季度单季毛利率环比提升3.7个百分点,达到40.72%。

公司在调研中称,2026年将继续以提高市占率为目标,抓住存储行业周期上行的机会;同时积极融入AI领域,推动定制化存储解决方案逐步落地。

此外,公司表示利基型DRAM供应短缺,主要是因为主流应用(如数据中心和AI应用等)对存储等芯片需求大增,挤占了利基型DRAM的产能。行业头部厂商不同程度地停产或减产利基型DRAM产品,致使产能缺口较大,预计涨价趋势会持续到今年第四季度,并在明年全年维持相对较高的价格水平。

兆易创新是存储芯片概念的龙头企业,最新市值接近1500亿元,年内股价大涨近107%,还一度创出历史新高。

金盘科技、蓝思科技、恺英网络、华明装备、中矿资源等多只个股获得超100家机构调研。

新易盛、中际旭创、深南电路等AI大牛股也受到密集关注。新易盛在调研中表示,三季度受部分产品阶段性出货节奏变化影响,销售收入略有下降。从当前市场需求和订单情况看,预计2025年第四季度和明年将继续保持高景气度。

中际旭创指出,今年以来行业需求快速增长,海外大客户不断上调资本开支指引,加大AI数据中心建设规划,并对2025 - 2026年光模块提出明确需求指引。随着AI算力需求持续增长,光模块行业保持高景气度和高确定性,预计2026年仍将保持较好的增长趋势。

深南电路表示,业绩增长得益于把握AI算力升级、存储市场结构性增长、汽车电子智能化需求增加的机遇,实现了主营业务收入同比增长。其中,AI加速卡、交换机、光模块、服务器及相关配套产品需求持续上升,存储类封装基板产品抓住结构性增长机遇,订单收入进一步增加。

麦格米特在调研中称,公司AI业务稳步推进,大部分项目进展顺利。近期公司连续参加多个全球行业权威展会,已推出Power Shelf、BBU Shelf、Power Capacitor Shelf、800V/570kW Side Rack等一系列产品,可匹配GB200/GB300、下一代rubin架构及未来新一代技术平台与SST等,正在全面跟进和前瞻预研。目前公司产品能力已覆盖柜外和柜内多级降压转换涉及的电源模块与系统,并持续关注板载电源、液冷等业务机会,正逐步向AI数据中心供电整体系统解决方案商拓展。

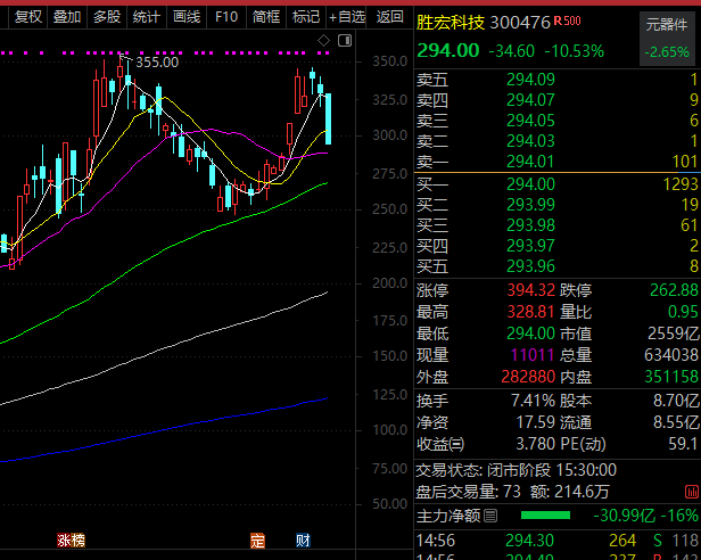

胜宏科技在调研中提到,第三季度单季利润率小幅波动,一是主要客户产品迭代,公司产线调整所致;二是为新增产能进行人才储备和团队扩张,用工成本增加;三是快板业务及新增较多NPI项目,导致生产成本上升。

从市场表现来看,近一周机构调研股平均上涨1.6%,瑞尔特、天际股份、大中矿业、湖南裕能等个股均逆市涨逾20%。

天际股份(002759)透露,六氟磷酸锂现在散单价格已达11万元/吨,价格上涨将持续到11月、12月。从明年需求端来看,电芯厂的需求较为乐观,部分预测市场需求达2.5T,据此测算六氟需求超30万吨,而供给端现有产能在35 - 36万吨,加上明年新增产能约38万吨;同时,二三线企业开工率不足,一线企业虽满产,但考虑产品合格率等问题,明年供给仍较紧缺,涨价有望稳定持续,但公司认为涨幅平缓更好。

六氟磷酸锂龙头天赐材料表示,经过本轮高景气周期,多数小企业缺乏扩产信心和能力,未来供给端增量主要来自头部企业,预计行业集中度将进一步提升。此外,公司现有六氟磷酸锂产能约11万吨,现有产线存在技改提升产能的空间,技改项目相关手续正在申请办理。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com