白酒行业现状惨淡:茅台增长乏力,五粮液业绩爆雷

10月30日,白酒业绩陆续公布,金石杂谈发现,白酒股或许迎来了史上最惨的季度表现。茅台增长乏力,五粮液业绩暴雷,口子窖下滑超90%,洋河股份更是直接亏损。

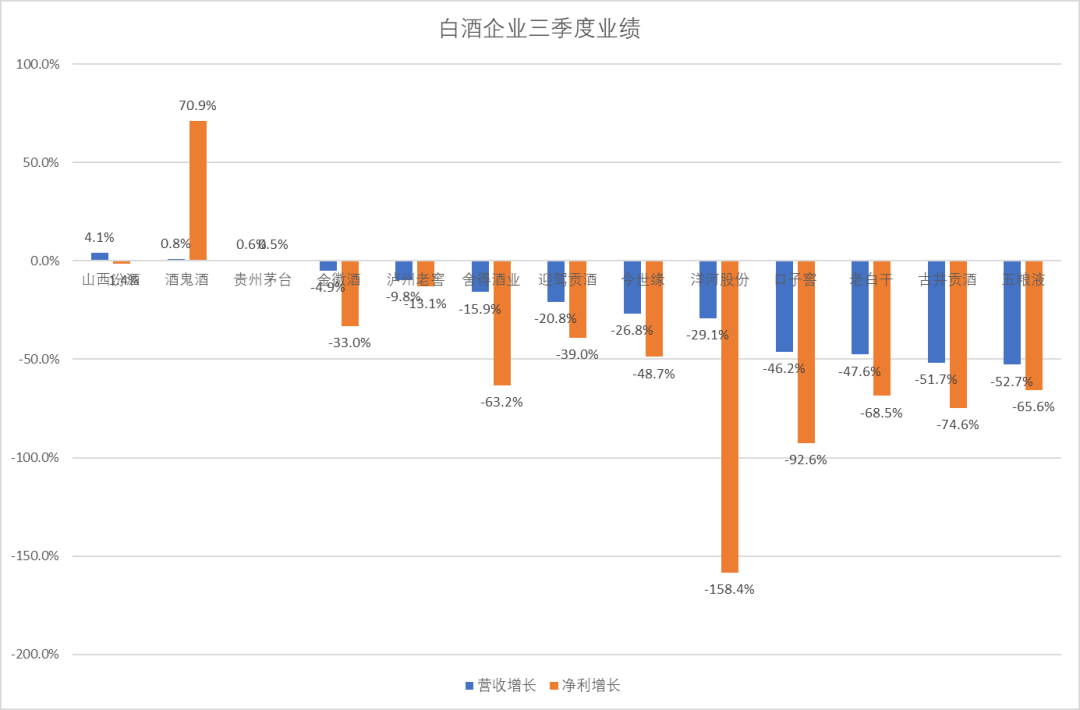

据金石杂谈统计,2025年Q3白酒企业营收、净利普遍下滑。洋河股份净利润暴降158.4%,亏损3.69亿,而去年同期盈利6.32亿;营收大幅下滑29.1%,前三季度利润腰斩。

口子窖净利下滑92.6%,仅为2697万元,去年同期高达3.6亿,仅为去年的7.45%;营收下滑46.2%,近乎腰斩。

古井贡酒Q3净利润大幅下滑74.6%,至2.99亿,去年同期盈利11.74亿;单季度营收25.45亿,去年同期超50亿,直接腰斩以上。

老白干酒Q3净利润大幅下滑68.5%,至7939万,去年同期2.52亿;营收下滑47.6%,近乎腰斩。

此外,舍得酒业利润下滑63.2%,今世缘利润近乎腰斩,金徽酒利润下滑1/3。就连泸州老窖利润也下滑了13%,营收同步下滑9.8%。

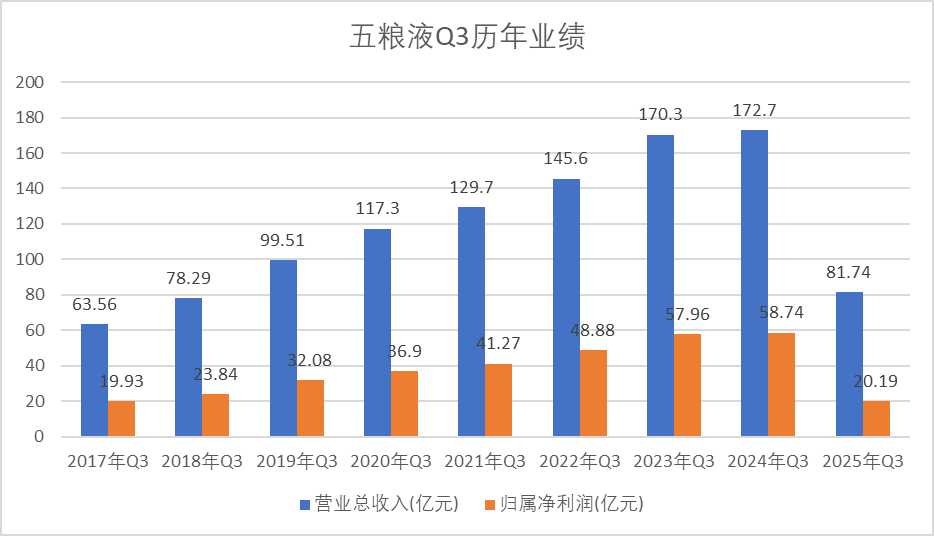

最让人意外的是五粮液竟然业绩暴雷。根据Q3业绩,五粮液营收81.74亿,回到2018年水平,利润20.19亿,还不如2018年。其中,营收腰斩,利润剧烈下滑65.6%。不过,前三季度来看,五粮液利润下滑不足15%。

从五粮液利润暴雷能看出,主要是营收腰斩,而背后原因是动销不足,白酒不好卖了。不止五粮液,茅台散飞价格也一路下行。

根据wind数据,21年茅台散飞价格在3000元上方,22年和23年在2500元上方,24年维持在2100元上方,如今进入2025年,已连续跌破2000元、1900元、1800元和1700元四大关口,来到1660元(今日酒价价格)。

今年股价表现更明显,在A股科技、消费、医药、有色大牛市之下,五粮液今年跌11.5%,贵州茅台跌4.55%,远远跑输沪深300%超20%的收益率。

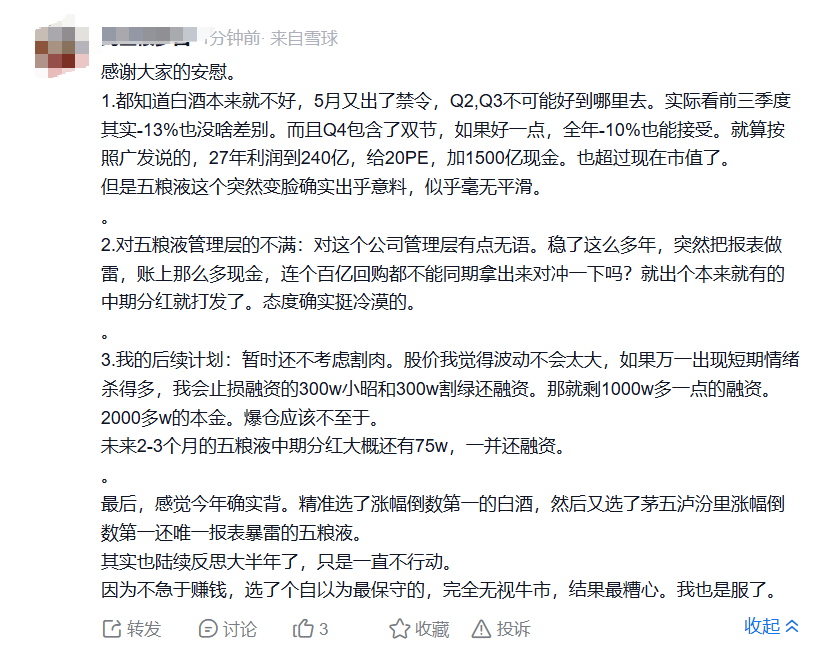

在五粮液大跌之下,金石杂谈发现,社区平台有重仓五粮液的股民感慨:知道白酒不好,但没想到五粮液变脸这么严重;对管理层不满,账上现金多,却不进行百亿回购对冲;暂时不割肉,万一跌太多就降融资,爆仓应该不至于。最后后悔反思大半年却一直不行动。

正如wind数据显示,茅台散飞价格下跌,茅台业绩虽正增长,但增长乏力明显。三季度营收和利润增长均只有0.5%左右。

如今的汾酒,依旧是白酒股中的绩优股,是少有的营收增长的白酒企业,营收增长4.1%,不过利润下滑1.4%,是今年少有的股价实现正回报的白酒股。

再说酒鬼酒,看似净利润暴增70%,营收正增长,其实前两年业绩已暴雷多次。前三季度利润下滑117%,本季度亏损1876万,前三季度亏损1000万,已不复当初弹性大、股价上涨的模样。

白酒股业绩迎来至暗时刻,金石杂谈认为主要有几层原因:一是经济下行,购买力下降,白酒难卖;二是消费群体大幅收窄,年轻人爱泡泡、奶茶等,不爱白酒,老年人追求健康也少饮酒;三是“禁酒令”严重打击高端白酒公务宴请需求,而这是白酒重要消费来源;四是消费不足导致产能过剩、高库存和价格倒挂问题突出。

6月时,金石杂谈曾发文称:限酒令、地产下行、消费降级等多重因素下,白酒价格大幅下跌。有分析称,中国酒行业面临社会消费与行业周期的双重压力,短期内承压较大。

知趣咨询总经理蔡学飞表示,今年酒企三季报普遍惨淡,主要因宏观消费环境疲软,白酒消费场景收缩,特别是依赖商务宴请的中高端酒动销降低;同时行业面临高库存和价格倒挂压力,整体产能过剩,市场需求不足,企业业绩承压。不过,行业内部也有分化,贵州茅台等头部企业依然稳健,许多区域性酒企则大幅下滑。

最后附上一张微酒的图

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com