货拉拉香港再递招股书:“三费”普降,物流科技需人工智能助力

我们在马路上常见的货拉拉(拉拉科技)于本周一再次向港交所递交招股书。因为港交所对招股书的审核有效期为6个月,若企业未在有效期内完成聆讯或上市流程,就需更新数据并重新提交。此前,货拉拉曾大约每隔6个月多次提交招股书。

通常,招股书失效是港股上市流程中的正常机制,不一定意味着IPO失败。它可能与港股市况、递交企业数量变化、审核流程周期改变,或企业自身财务数据及组织架构合规、垄断地位的判定等因素有关。行业数据显示,今年一季度港股IPO平均审批周期为227天,较此前有所延长。

在同城货运这个供需高度分散、从业者服务水平参差不齐、货车空驶率较高的非成熟市场,货拉拉在内地市场份额处于绝对领先地位,这对行业未来标准化样板的塑造起着决定性作用。

当竞争对手满帮、快狗打车已经上市,福佑卡车在上市申请与撤回之间徘徊时,货拉拉的IPO显得更为急切。它多次递交招股书却还未成功上市,都做了哪些调整呢?

货拉拉的盈利来源

在货拉拉、滴滴货运这类闭环物流逐渐成为市场主流之前,同城货运或搬家需求主要依靠58同城、咸鱼等信息撮合平台,或者直接联系搬家公司、通过公司间互相介绍等渠道。交易通常在履约后线下完成,并非闭环。

闭环平台的崛起构建了典型的平台模式,涉及货主、平台、司机和货车。也可将司机和货车视为一体,司机带着自己的车入驻平台,也有司机选择租车,由此衍生出平台租赁的增值服务。

以货拉拉为例,它和打车领域的滴滴类似,是典型的轻资产平台,因此能有较高的毛利率。司机和货车都不属于公司,虽然近期货拉拉与国产汽车品牌合作推出了一款新能源货车,但只是一次尝试。平台上的货车租赁或售卖服务,车源库存也属于第三方汽车经销商。

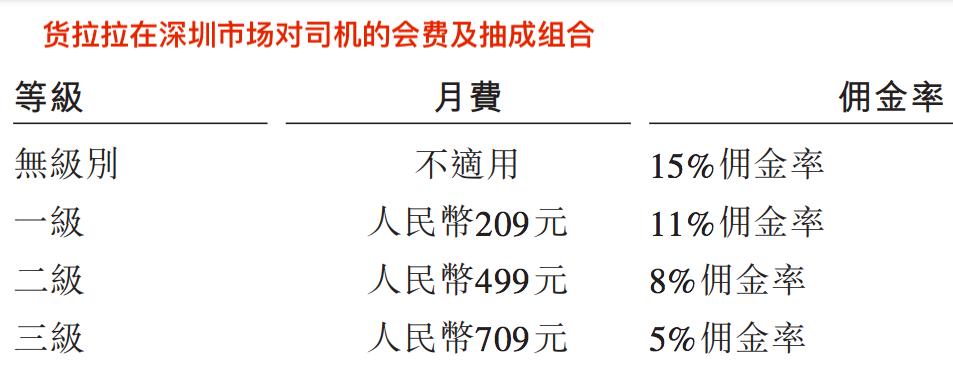

在这种模式下,货拉拉将司机视为直接客户,而非购买运输服务的消费者,它只是代司机向货主收费。司机为平台贡献的收入主要有两部分:月度会员费和交易佣金,这构成了货运平台的核心收入。“月费”在财报里被称为“司机折扣计划费”,不同的会员等级对应不同的抽佣比例,等级越高,平台对司机的抽佣比例越低,还可能享有优先派单等权益,当然月费也更高。

根据招股书,目前货拉拉的绝大多数司机拥有会员身份。以深圳市场为例,非会员要缴纳15%的订单金额作为佣金;低等级会员的佣金比例是11%;每月交709元月费的高等级会员,只需交5%的佣金,超级会员还有免佣待遇。

这意味着,对于单量多、业务熟练的老司机,选择交更多月费成为更高等级会员通常更划算,总收入的增长可以“冲抵摊销”月费支出;而新手司机可能需要在月费等级中仔细权衡。

月费并非货拉拉首创。Uber旗下的货运C2C平台Uber Freight也在佣金之外实行会员模式,一般每年1000美元会费,但其佣金比例通常只有1% - 5%。

由此可见,司机群体是货拉拉最重要的资源,两者属于高度捆绑的关系。平台上的新老司机构成比例、人员流动性、平均服务年限、年龄结构等数据,对平台收入的稳定性起着决定性作用,同时司机群体的整体服务意识也直接影响用户体验。但这些细化数据未在招股书中披露,已知2024年平均月活跃司机MAU为168.2万人,2025年上半年增加至196万人。

由月费和佣金构成的货运平台收入在总收入中的占比从2022年至2024年、再到2025年上半年,依次为54.7%、58.3%、51.7%和44.9%。下降趋势表明,除了司机贡献的货运平台核心收入外,货拉拉在努力拓展其他收入渠道。

例如,与主要服务中小商户的同城货运不同,货拉拉的“综合企业服务”更多服务于中大型商家,如电商客户在大促旺季的临时性补货,或定制化的物流方案等。此外,还包括零担运输和搬家业务等多元化物流服务。

在运输业务之外,货拉拉还开展了小额贷款服务,以及车辆租售、汽油和电池服务等上下游增值服务。像货车租赁收取的是服务费,汽车出售赚取的是佣金或进销差价。这些实际上也与司机相关。可以说,司机群体的动向是观察这类平台经营状况的重要风向标。

境外市场变现能力更强

与内地市场的收入结构不同,货拉拉在境外市场的营收构成更简单,基本只包括货运平台收入和多元化物流服务两大类。境外货运平台收入的变现形式主要是从订单交易GTV中抽取的佣金,招股书中没有类似内地市场的“月费”表述。

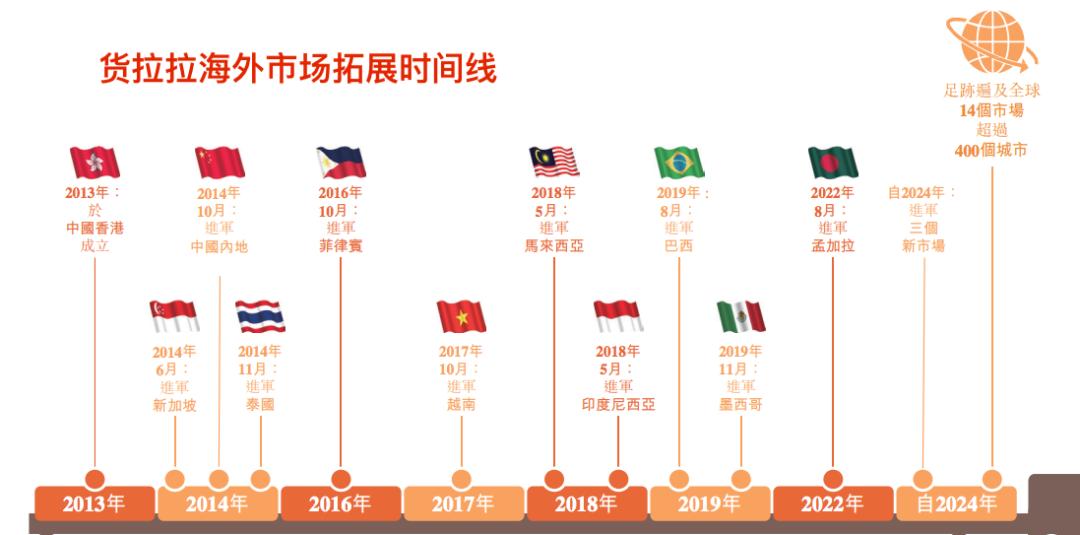

货拉拉目前已在全球14个市场、约400个城市开展物流业务。境外主要瞄准东南亚和拉美地区,这些地方基础设施相对落后,公路货运缺乏技术驱动的服务商,效率较低。行业数据显示,个人货车主在中国内地及东南亚现有司机总数中占比分别为90%和85%,远高于美国的40%;而中国总行驶里程中约35%、东南亚及拉美总行驶里程的约40%为空驶里程,高于美国的12%。效率方面有很大提升空间。

实际上,内地目前处于劳务买方市场,劳动力总体供给大于需求,分散的货运司机群体更是如此。这可能是“月费”模式能够推行的原因之一。从横向看,无论是云计算、在线音乐,还是线下的会员制超市,“订阅模式”对平台来说是最划算的,可以保证持续稳定的收入。

但月费收入直接与司机数量挂钩,从长远来看,这部分收入增长的想象空间有限。2022年,货拉拉的司机折扣计划费即月费收入几乎与内地市场的佣金收入持平,到今年上半年,月费与佣金收入差距拉大,比例约为0.6:1。这背后是平台逐步调整收费策略,实施减费、设置抽佣上限等举措的结果,也是对监管压力的回应。

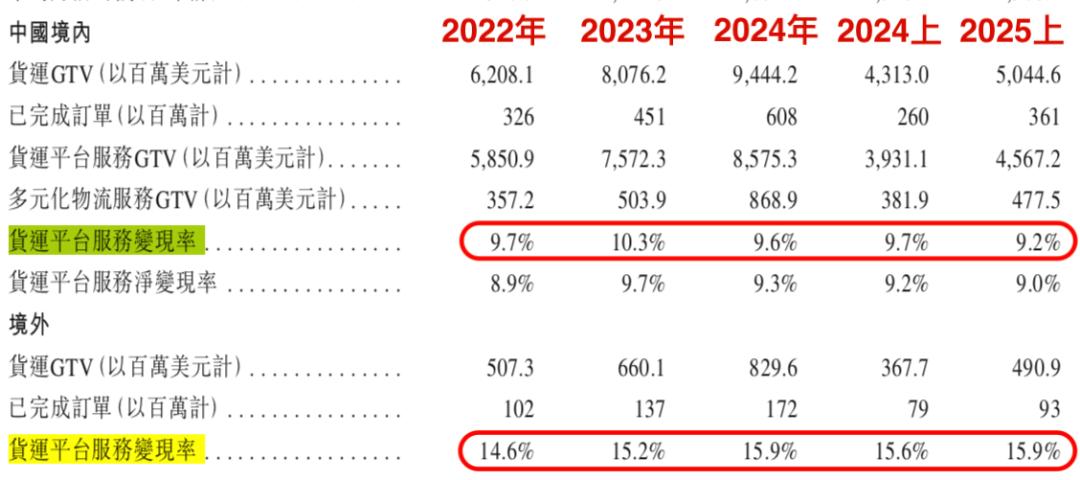

未来,佣金在内地货运平台服务收入中的占比将逐步提高。但另一个值得关注的数据是变现率的下降,变现率是从订单交易GTV中获得平台收入的take rate比例,货拉拉的货运平台变现率在2022年、2023年、2024年及2025上半年分别为9.7%、10.3%、9.6%和9.2%,这与2024年公司调整变现策略导致收入增速低于GTV增速直接相关。

相比之下,上述年份对应的境外市场货运平台的变现率分别是14.6%、15.2%、15.9%和15.9%,高于内地市场,且呈增长趋势。这是在境外业务不涉及月费的情况下的变现能力,主要原因是货拉拉在这些市场具有更高的竞争力和定价权。

目前,货拉拉境外市场收入占比接近总收入的10%,且呈上升趋势,这是向资本市场讲述故事的一个好素材。此前,中国的手机、奶茶、盲盒等出海故事已深入人心。

货拉拉的另一个“素材”是人工智能,但招股书中对此介绍较少。目前AI主要用于浮动定价与订单智能匹配等方面,会根据不同市场、不同时段自动调整抽佣与价格。Uber Freight已经在亚利桑那州试水自动驾驶卡车服务,会给这个行业增添更多科技含量。

费用率降低带来的影响

通常在利润表中,企业在毛利润之后会有三项费用支出:营销开支、研发开支、一般及行政开支,各自与总收入的比值构成企业的费用率水平。对于成熟企业,“三费”的费用率在不同报告期内基本稳定,短期内不会有大幅波动。

有趣的是,货拉拉的费用率近三年呈“下台阶”趋势,且降幅基本“同频”。2022年,其营销费用率、研发费用率、行政费用率均在19%左右;2023年,三者均降至13% - 14%;到2024年,三者在11%上下;而2025上半年,又进一步降至7% - 10%区间。

横向比较,三年前19%的费用率水平在互联网公司中较高,降至10%左右更为合理。但三年就能有如此大的变化,且为“同频”优化,说明是主动因素,这或许与背后的裁员直接相关,且裁员、薪酬控制等管理措施对成本产生了明显影响。招股书中2022年到2024年对应的员工成本从9.8%降至6%,到2025上半年进一步降至4.8%。

在三费中,营销费用的降低还与补贴减少有关。由于商户折扣、司机激励的支出被计入销售及营销开支,而这部分“补贴”已从2022年的4430万美元降至2024年的2750万美元,到2025上半年只有950万美元。招股书解释为,公司获客初期的投资已取得规模化与领先地位,后期有了成本优化的空间。

三费比例的下降释放了更多利润空间,使货拉拉在2024年获得4.3亿美元的税后利润,3.7亿美元经营现金流净额,扭转了2022年的亏损,有助于构建盈利形象。不过,短期内通过减员增效获得的盈利需要在后期证明其稳定性,特别是公司处于市场扩张期,营销与研发两项费用通常应加大投入。

通过以上分析,我们可以得出以下结论:第一,在分散、缺乏标准化的传统货运行业,市场需要技术驱动的新式服务商崛起,带来行业标准与规范化。同城和跨城货运前景良好,货拉拉超过一半的市场份额证明其具有短期内聚合供需的能力。

第二,从长期来看,月费这种收入模式或许难以支撑“第一大营收支柱”的地位,货拉拉正积极拓展多元化营收渠道,逐步降低对其依赖;而抽佣比例又面临监管压力,需要与月费动态调整。

第三,人工智能对物流行业有很大的改造空间,当研发、营销等经营费用率后期提升时,公司能否获得稳定盈利,需要给市场信心。

本文来自微信公众号“一千二百字”,作者:keykey7,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com