茅台:消费定海神针渐趋稳定,仍处调整阶段

在“禁酒令”和需求持续疲软的大环境下,茅台最终仍实现了正增长。北京时间10月29日晚间,贵州茅台发布了2025年Q3业绩,核心要点如下:

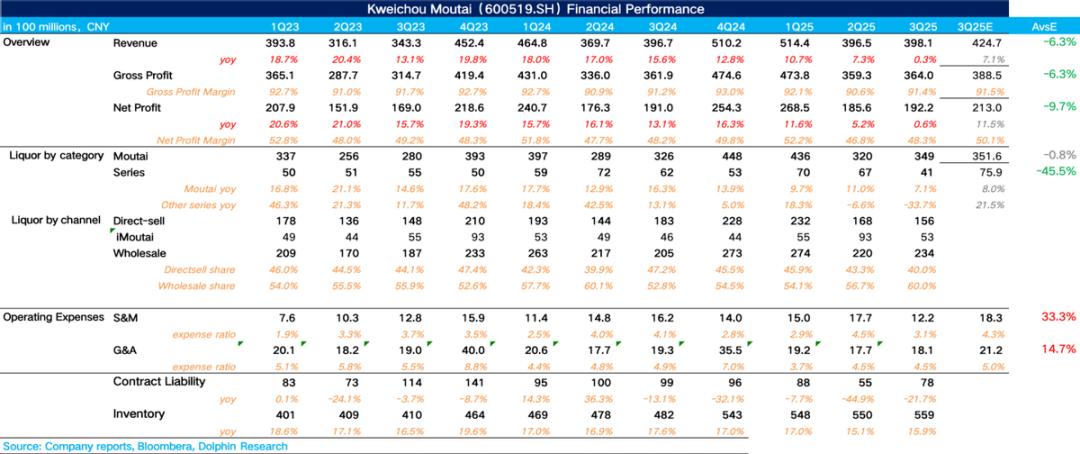

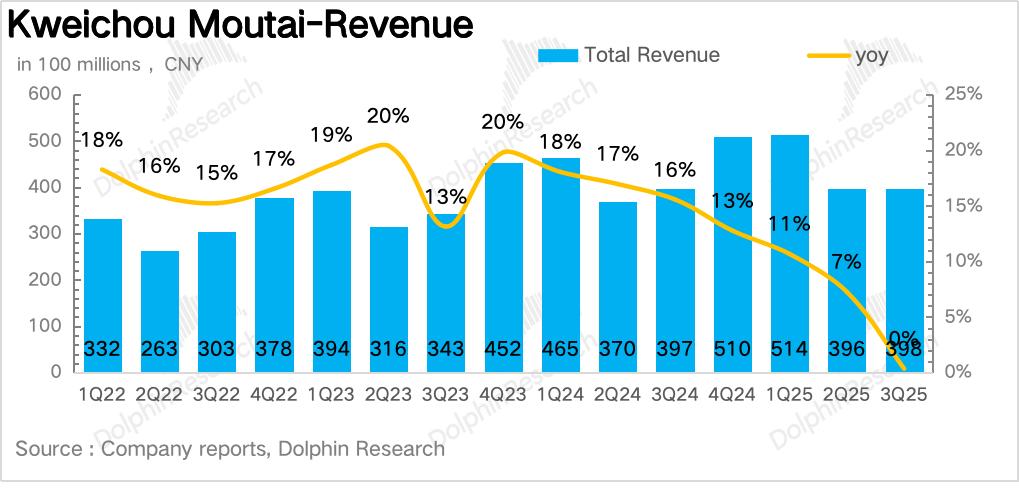

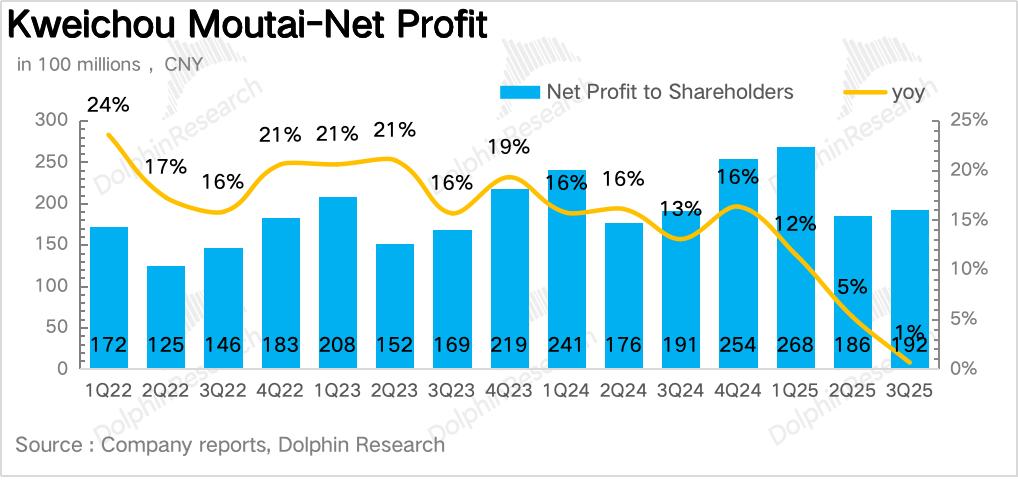

1、整体业绩正增长但低于预期:3Q25茅台营收398.1亿元,同比增长0.3%,低于市场预期的425亿元。市场预期多基于上季度增速线性外推,低估了酒企释放渠道压力的决心。其实从二季度合同负债同比下降45%,就能推测三季度业绩降速,所以市场预期参考意义不大。3Q25茅台归母净利润192.2亿元,同比增长0.6%,略快于营收增长。

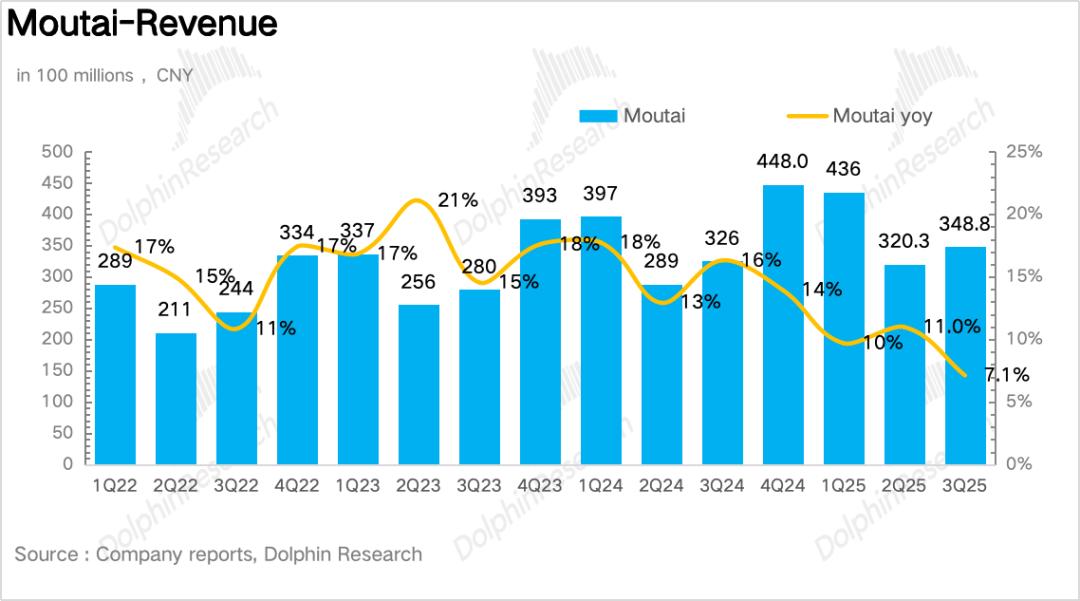

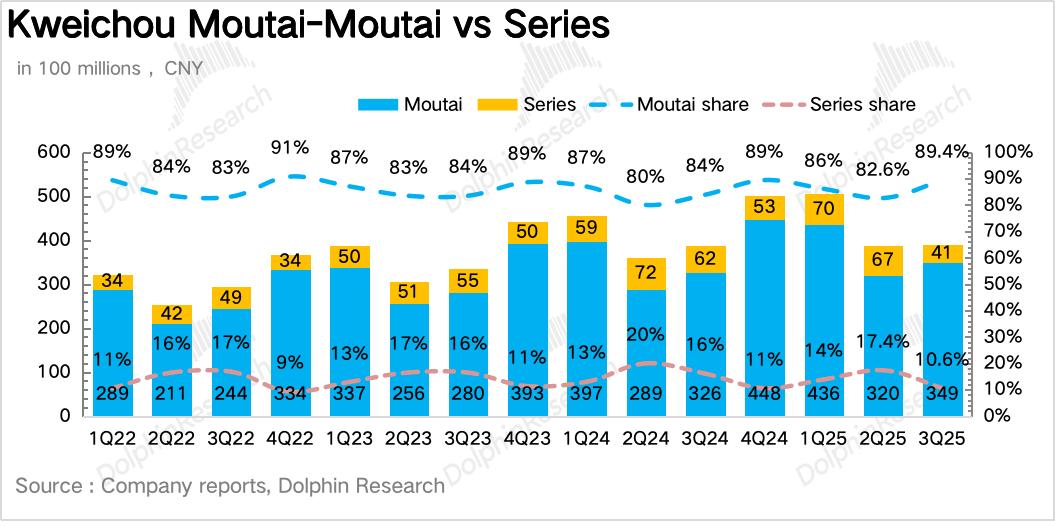

2、茅台酒:业绩压舱石。3Q25茅台酒营收349亿元,同比增长7.1%,但环比前两季度下滑。分消费场景看,宴席场景下滑不明显,送礼场景下滑大,反映企业商务需求仍偏弱。

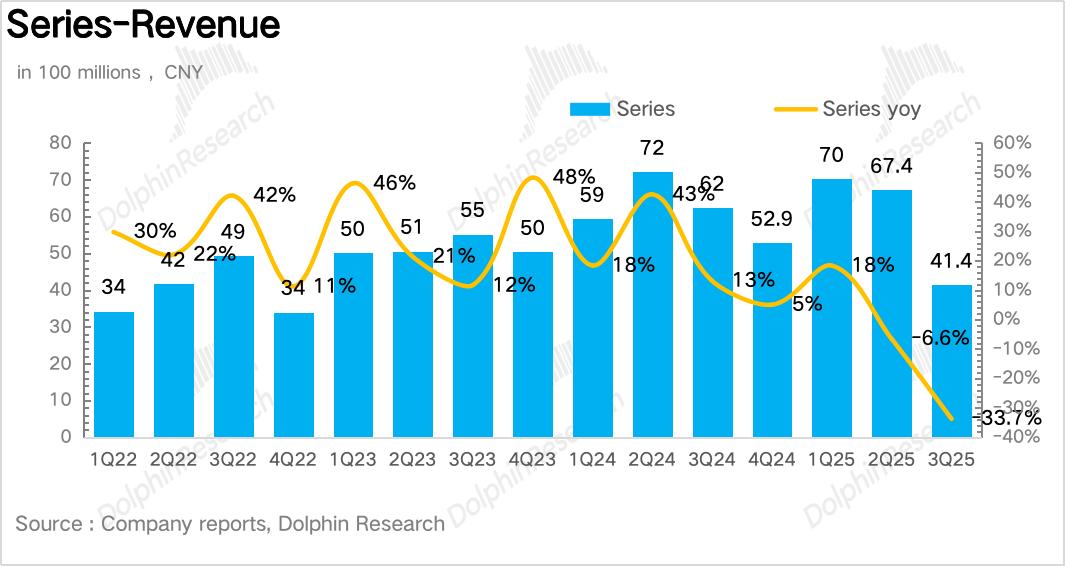

3、系列酒下滑严重。3Q25系列酒营收41亿元,同比下降33.7%。在价格倒挂、渠道高库存、需求萎靡的情况下,公司为减轻渠道负担,三季度基本放弃向经销商压货促增长。

4、直营占比大幅下降。3Q25茅台直营渠道营收156亿元,同比下滑14.8%,占比回落至40%。一方面直营渠道反映终端需求疲弱,另一方面,非标酒批价下滑影响消费者申购意愿,因为非标酒多通过直营渠道投放。

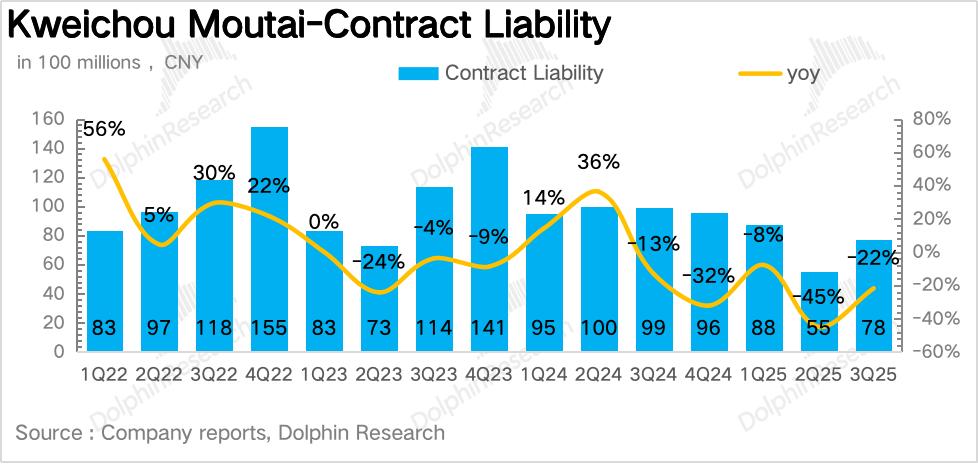

5、合同负债下滑幅度收窄:截至三季度末,茅台合同负债78亿元,较去年同期下滑22%,较二季度45%的“断崖式下滑”有所修复,说明茅台给渠道减负,缓解了经销商资金压力。

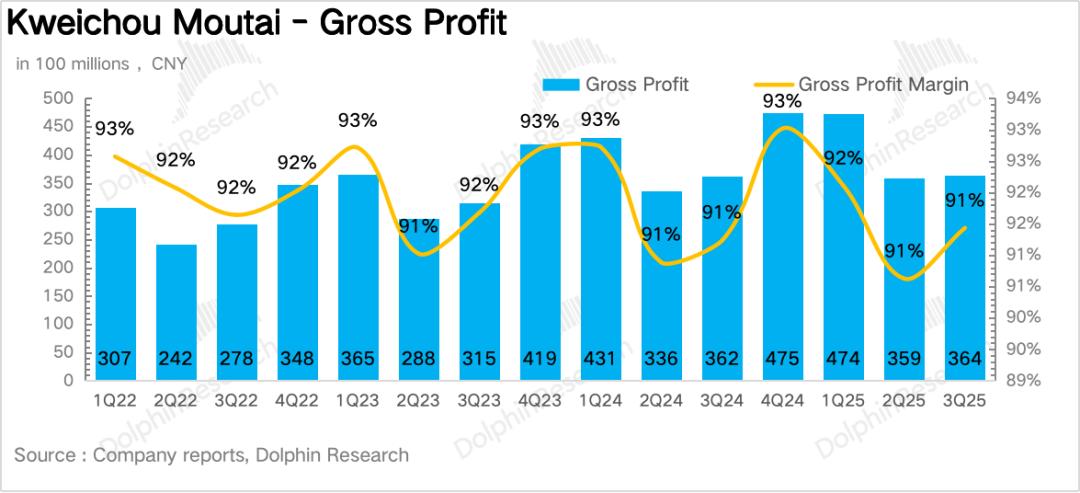

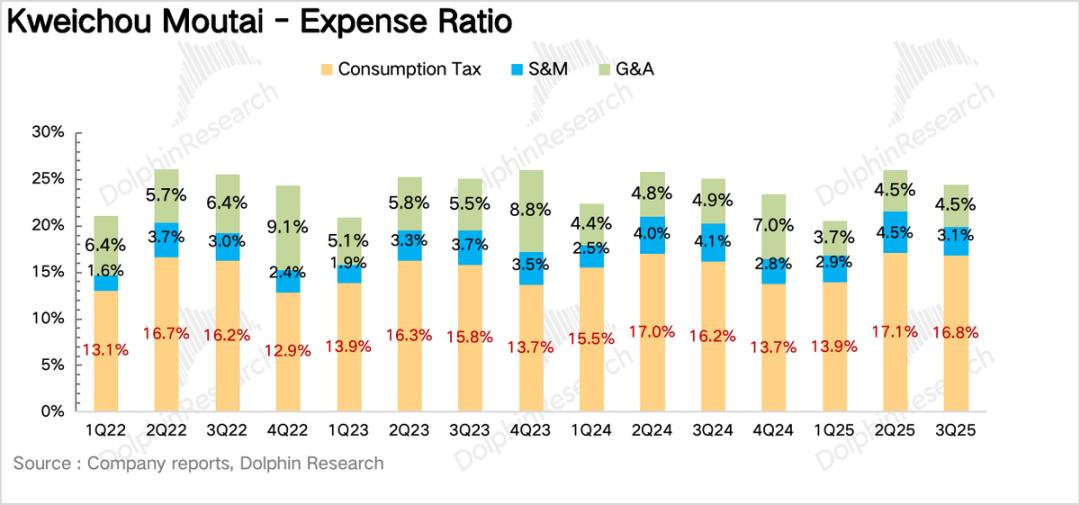

6、毛利率小幅提升,费用投放克制。因茅台酒占比提升,整体毛利率小幅提升0.2pct至91.4%。行业下行期,公司减少市场投放,销售费用率下滑1pct至3.1%,管理费用率平稳,最终归母净利润192亿元,同比增长0.6%。

7、财务核心信息一览

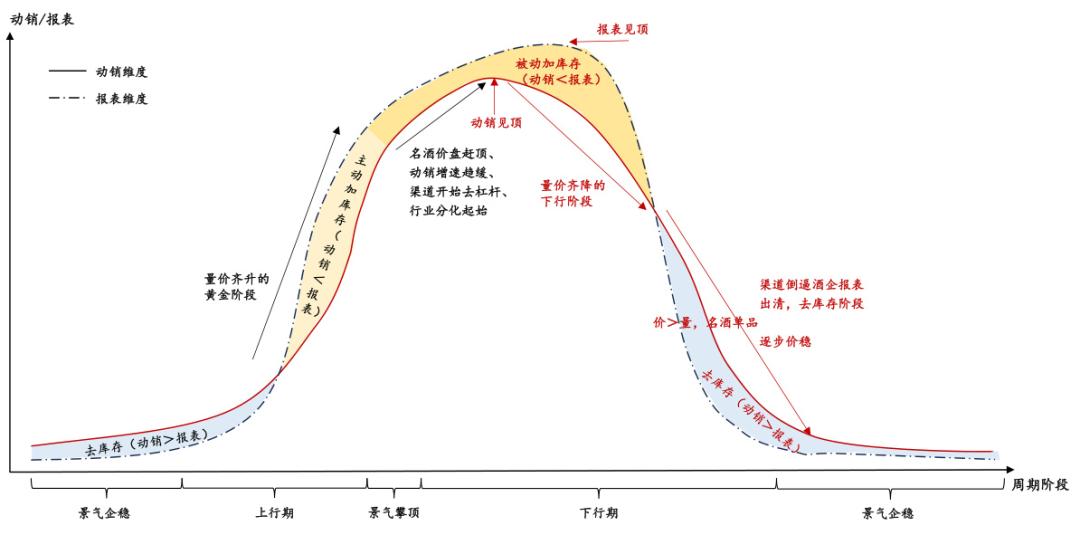

海豚君整体观点:正常情况下,白酒企业可通过向渠道“压货”锁定销量,报表数据和实际动销数据有差异。但三季度行业主动减少发货为渠道减负,报表数据基本等同于实际动销数据。虽然单季度增速创2015年以来新低,但和下行期的白酒行业相比,茅台大概率是三季度唯一正增长的酒企,验证了其韧性。

与2013 - 2015年白酒行业深度调整期相比,当时公款消费下滑后需求转向商务和民间消费,而本轮除公款消费受限,商务需求萎靡是批价下跌、调整时间长的核心原因。从供给侧看,2015年至今头部酒企扩产使供应量增加,当前仍未达供需平衡,处于主动去库后半段。

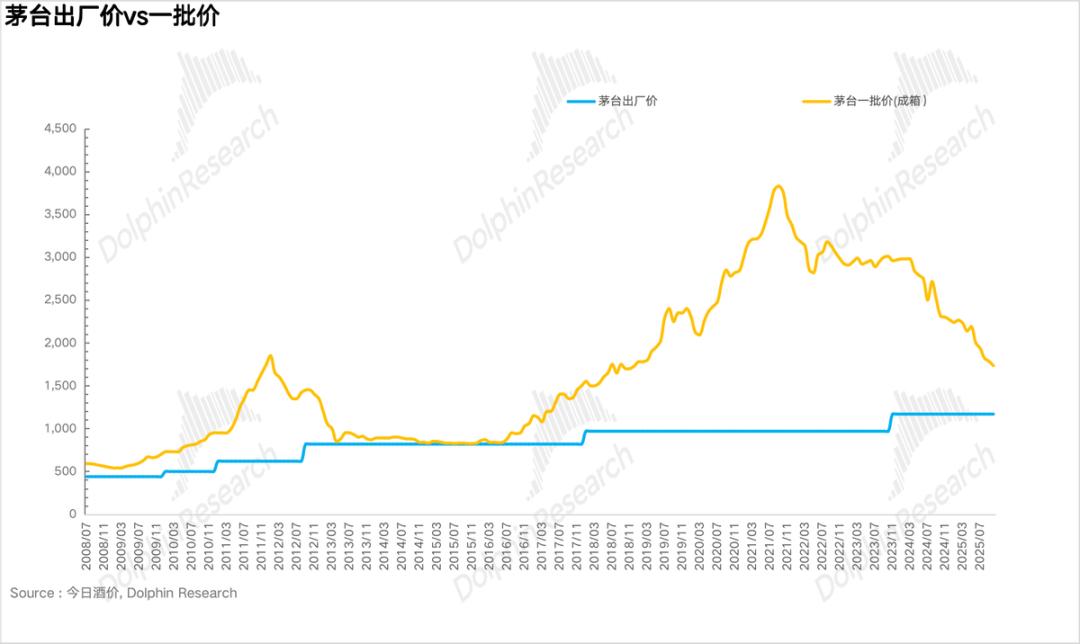

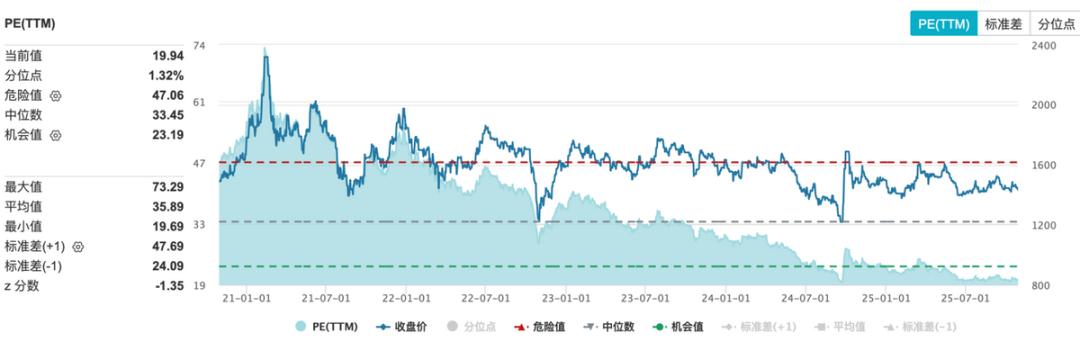

批价方面,国庆和中秋双节消费疲软使批价降至1800元以下,但茅台估值未随批价下跌,说明市场对批价下跌有预期,短期批价波动对估值冲击钝化。从产业周期看,目前处于酒企主动去库后半程,终端动销环比改善、批价磨底、报表出清是该阶段特征,批价下跌符合产业规律,并非边际利空。

茅台三季报验证了行业下行周期,市场需求疲软从消费者传导到渠道,最终反映到报表端,这是行业筑底的“阵痛期”。从投资节奏看,9月茅台经销商大会透露7 - 9月终端动销环比改善,若需求持续恢复,乐观情况下2026年上半年将过渡到被动去库阶段,叠加2025年报表低基数,届时可能迎来估值修复。当前虽杀估值风险小,但在需求未进一步复苏前,建议保持观望。

以下为财报详细解读

一、业绩维持正增长但低于预期

3Q25茅台营收398.1亿元,同比增长0.3%,低于市场预期。市场预期基于上季度增速线性外推,低估了酒企给渠道减负的决心。从二季度合同负债下滑,能推测三季度业绩降速。给渠道减负,才能在需求回升时更好发展。盈利方面,3Q25茅台归母净利润192.2亿元,同比增长0.6%,略快于营收增长。

二、茅台酒:业绩压舱石

3Q25茅台酒营收349亿元,同比增长7.1%。秋糖会调研显示,双节旺季白酒行业实际需求下滑15% - 20%,比预期弱。分消费场景看,宴席场景下滑不明显,送礼场景下滑大,反映中小企业商务需求偏弱。“518禁酒令”5月下旬强化执行,虽7 - 9月政策影响环比减弱,但同比来看,三季度酒企在动销和价格方面压力最大。

三、系列酒下滑严重

3Q25系列酒营收41亿元,同比下降33.7%。茅台原计划2025年系列酒增速不低于过去5年平均增速(15%年复合增长),且2025年投入费用较2024年增加15亿元,想参与次高端及以下酱酒竞争,填补茅台酒下滑份额。但在“禁酒令”和需求走弱情况下,系列酒压力大。价格倒挂、渠道高库存,茅台只能靠高费投和高补贴促动销和回款。要达成增长目标,四季度系列酒需营收104亿元,同比接近翻倍,除非需求爆发式增长,否则完成目标难度大。

四、直营占比大幅下降

3Q25茅台直营渠道营收156亿元,同比下滑14.8%,占比回落至40%。一方面直营渠道反映终端需求疲弱,另一方面,非标酒批价下滑影响消费者申购意愿,因为非标酒多通过直营渠道投放。

五、“蓄水池”下滑幅度收窄

从合同负债项看,截至三季度末茅台合同负债78亿元,较去年同期下滑22%,较二季度45%的“断崖式下滑”有所修复,说明茅台给渠道减负,缓解了经销商资金压力。

六、毛利率小幅提升,费用率投放克制

毛利率方面,因茅台酒占比提升,整体毛利率小幅提升0.2pct至91.4%。费用率上,行业下行期公司减少市场投放,销售费用率下滑1pct至3.1%,管理费用率平稳。最终归母净利润192亿元,同比增长0.6%。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com