理想的艰难抉择:盈利与销量的权衡

|GUIDE|

■理想纯电策略面临压力

■保价还是保量的难题

■理想后续的攻守方向

刚过去的8月,新能源汽车市场反转不断。比亚迪以37万销量居首,零跑全系交付57066辆、同比增88%,创历史新高且稳坐新势力榜首。而理想却成了“背景板”,28529辆的交付量,横向比不过鸿蒙智行、小鹏、蔚来、小米,纵向看连续三个月环比下滑。

此前半年报显示,理想状况也并非完全“理想”。交付量增7.8%,营收却同比降2.0%,为561.72亿元,净利润17.43亿元,同比微涨2.8%。上半年,理想在总营收和总交付量上高于不少新势力,但产品和价格竞争激烈,理想面临“高处不胜寒”,基数大增,增速变慢,还有被后来者挤下擂台的风险。理想的挑战来自哪里?会有怎样的冲击?还有新故事可讲吗?本文将解答这些问题。

01 理想i8的困境

中期业绩发布会上,李想称“我们出一次牌,同行们会出两次牌”,道出理想当下困扰。8月,理想在i8上吃了亏。

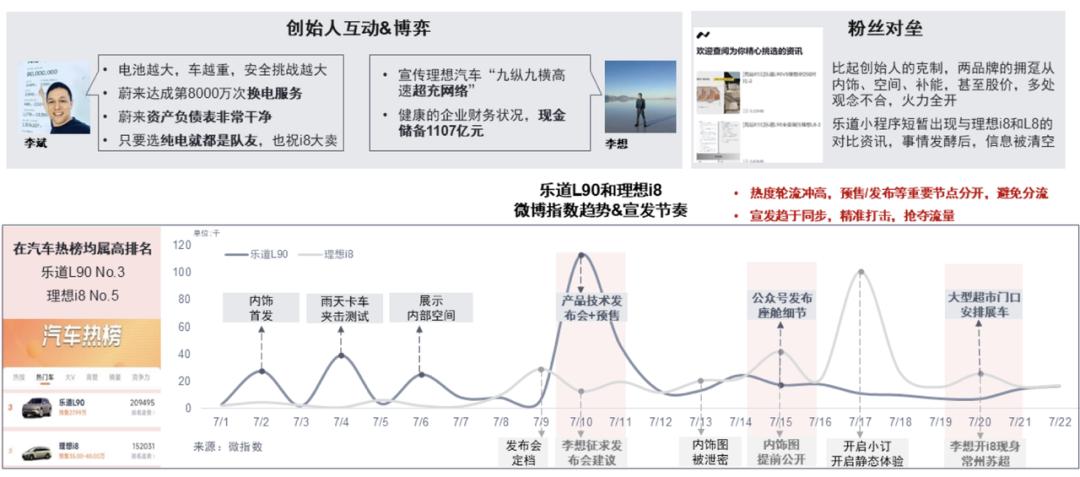

理想i8定位家庭六座SUV,目标是打造“家庭移动空间”,车内有零重力座椅、冷暖冰箱及智能化技术,满足家庭用户需求。它是理想第二款纯电车型、首款纯电SUV。发布时提供Pro版32.18万元、Max版34.98万元、顶配Ultra版36.98万元三个版本,但一周后统一为Max版,售价33.98万元,还送价值1万元铂金音响,Ultra版34.98万元可享全配置。

发布效果不佳是i8调价主因。同期蔚来乐道L90与i8竞争激烈。整体看,二者差距在续航和智能驾驶技术,i8续航里程、芯片算力高于乐道L90。乘联会报告显示,二者定位趋同,面向家庭购车群体重合,都是战略重要车型,话题热度相近。乐道聚焦空间、能耗、安全与智能,理想卖点是行业标杆级补能效率。

但理想i8定价策略失误,乐道L90靠低价和交付效率抢走不少关注度。理想计划9月交付8000 - 1万台i8,乐道已完成目标。

8月上市的问界M8纯电版也给理想重击。其售价35.98万元起,有6个版本。性能上,搭配宁德时代100kWh三元锂电池,长续航版CLTC续航705km,四驱版655km。理想i8更便宜,两种电池版本对应720km和670km续航,性能不逊色。但问界M8纯电版发布2小时大定订单破7000台,余承东喊出“纯电之王”,而理想未公布i8大定数据。

此前L系列靠增程打开市场,MEGA虽外形被吐槽,但靠产品力赢得部分用户。i8有创意和独特之处,其电池和电桩优势需使用后才知。“撞卡车”舆论风波和定价失误,让不少用户望而却步。

02 理想的关键时刻

从半年报看,理想基本盘稳,561亿营收和20.3%毛利率在新势力中居前。但2024年上半年,净利润同比降近50%,当时毛利率20.0%仅比现在低0.3个百分点,因销售和研发费用同比增加。2025年上半年,理想削减研发和销售费用,前者从61亿降至53亿,减12.4%;后者从58亿降至52亿,减9.4%,守住毛利率,净利润增长。

然而下半年,理想可能进入“销量下滑”阶段。半年报预计三季度销量9 - 9.5万辆,环比降14% - 19%,同比降37.8% - 41.1%。7月交付3.07万辆,8月2.85万辆,若达标,9月需卖3.1 - 3.6万辆,压力给到9月上市的i6。

李想表示要缩减SKU,专注爆品,i8已失误,若i6再出错,理想全年纯电战略将失败。好在理想家底厚,账面有1069亿元现金,不然扛不住“2025年上半年经营性现金流 - 47.4亿元,投资现金流 - 111.9亿元”的资金流出。理想CFO李铁解释,二季度现金流净流出扩大,是因去年底部分供应商付款周期为3 - 4个月,本季度集中支付应付款,目前已调至60天。

李想透露,理想已有超3100个充电站、超17000个充电桩,有信心年底前达4000座充电站。庞大充电网络需高频使用回血,依赖理想汽车销量回暖。李想和管理层有预期,中期业绩会上公布组织变革举措,8月对销售团队大规模变革,总部直管30个区域,新设销售与服务运营部、市场部,重组门店选址团队,强化培训学院与车辆交付团队,这是主动战略升级,短期需适应,长期提升用户体验与团队效能。

03 理想的攻守抉择

面对竞争对手,理想要考虑攻还是守,即攻能否成功,守能否稳固。新势力中,理想是少数盈利车企,上半年守住的毛利率和利润是说服投资者的关键。理想盈利归因三点:一是增程技术缓解续航焦虑;二是“冰箱彩电大沙发”吸引家庭用户,积累粉丝;三是“套娃”生产压缩开发成本,有成本优势。

8月进军纯电遇市场围剿,理想产品定义优势衰落。i8与卡车对撞舆论风波,让理想失去潜在用户,波及老车主。全网指责理想时,部分人攻击理想车主,理想像小米宠粉守阵地很难。

上半年财报显示,理想稳价维持毛利率,严控费用对冲营收下滑,实现利润增长。但从i8开始,理想走上降价补量道路。这对理想是权衡问题,维持品牌溢价,营收会收缩;以价换量,可能压缩盈利能力,影响老车主认可,降低资本市场前景。

李想称产品与SKU策略回归“单一强SKU”逻辑,核心配置拉满,回馈用户。要解决“迭代节奏滞后”问题,加快“产品 + 技术”双迭代,目标2026年整车产品与AI重回2022年L9领先地位。

进攻需理想拿出新产品力。“冰箱彩电大沙发”被抄,纯电难树优势时,理想仍有故事。

AI是方向之一。理想CTO谢炎称自研芯片进展超预期,年初流片回片,正车规级测试,指标达标,计划明年旗舰车型量产部署,节奏领先。李想表示,未来2年提升VLA行车安全性至人类驾驶10倍,最迟2027年实现L4级自动驾驶。

出海也是选项。理想已在德国、美国建研发中心,搭建海外销售/售后组织与IT系统,目标市场为中东、中亚、欧洲,2026年产品按全球法规开发。但管理层承认面临品牌认知、渠道建设挑战。

要攻上去,销量和营收支撑很重要,销量受阻,其他压力会放大。主动求变的理想,要忍受“节奏转换”阵痛。

免责声明:本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值榜不对因采纳本文而产生的任何行动承担任何责任。

本文来自微信公众号 “市值榜”(ID:shizhibang2021),作者:小戎,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com