警惕!“对钱没概念”易陷消费陷阱

这世上,比没钱更可怕的是对钱没概念。

北大才子刘震云曾犀利指出:

点一次外卖的钱,足够去菜市场买一只鸡;吃一顿火锅的花费,够在家吃半个月;一杯奶茶的价钱,差不多能买30个鸡蛋......

这番话让很多人幡然醒悟,原来最糟糕的不是没钱,而是对金钱完全失去了感知。

01 对钱没概念让多少人陷入困境?

不知大家是否发现,如今社会上不少人觉得几十万是小钱,存款百万是基本标准。

在很多人眼中,30万只是一串轻飘飘的数字。

这就是这个时代比没钱更可怕的问题,很多人对钱的概念十分模糊。

于是,他们在不知不觉中被消费主义包围。

比如:

买一部1万元的最新款手机,直接付款会心疼,但分期24个月,每月只需400多元,就会毫不犹豫;

大家都买秋天的第一杯29.9元奶茶,自己也得有一杯,可平时连一箱40元的奶都舍不得买;

去超市买的都是9.9元或19.9元的东西,结账时却发现花了一两百。

实际上,这都是资本设下的局,我们已在不知不觉中掉进了消费主义陷阱。

那消费主义从何而来?我们又是如何陷入其中的呢?下面为大家简单介绍。

02 我们为何会掉进消费主义陷阱?

这要从工业文明说起。

人类进入工业时代,形成了工业文明,其本质是工作伦理,即劳动光荣,工作神圣,人人都应工作,不工作是罪恶,工作是人生价值的最高体现。

然而,这种伦理很快受到挑战。

首先,科技发展使生产力大幅提升,劳动密集型向技术密集型转变,机器逐渐取代人成为生产主导。

人作为劳动力,从促进生产变成了过剩的冗余,成了经济发展的负担。

在此背景下,消费成为经济发展的核心要素。经济发展的三驾马车——消费、投资和贸易,消费为何排在首位?更不用说后两者萎缩的情况。

无论是政府层面还是经济层面,刺激消费、增加消费人口都是首要任务。

同时,工作的意义和价值逐渐丧失,人们更多感受到的是工作的控制和压抑。

有本书叫《毫无意义的工作》,在大公司里,很多人大部分时间都没创造多少价值,都在无意义的工作中内耗。

个体的身份认同也从生产者转变为消费者,工作只是获取收入、实现致富的手段。

消费而非工作,定义了一个人在社会中的地位和价值,大家普遍认为成功就是想买什么就能买什么。

消费能力和体验,成为衡量人生价值的新尺度。

像年轻人入职场的第一块机械表、参加工作的第一套西装、女白领的第一个轻奢包、大学生的第一款品牌护肤品、年轻人的第一台私人飞机……

看似文化和价值观多元,实则是产品经理编织的消费幻梦。

很多人为证明自己,愿意为此买单,甚至透支、贷款消费。

因为不这样做,他们会因消费能力不足或达不到期望的消费层次而感到羞耻和沮丧。

最终,他们被困在消费主义的牢笼里。

03 怎样重建对钱的“敬畏感”?

有一种观点认为,人生最痛苦的是人死了钱没花完。

另一种观点则认为,人生最痛苦的是人还活着钱没了。

两害相权取其轻,攒钱很有必要。

比如家里人生病,你能立刻拿出20万吗?

未来退休,有足够的钱支撑不工作吗?

很多人不敢细算,因为钱都碎片化花掉了。

所以,社会人一定要对钱有概念,有“敬畏感”,否则日子会很难过。

以下几点建议,希望对你有帮助。

花小钱试水

花钱前记住:

长期的习惯不会因花钱而突然改变。

比如不爱运动,办了健身卡也不一定能坚持;不爱学习,买了课也不一定能改变。

真想改变,先花小钱试试。

想运动,可以每天花30分钟慢跑,建立运动习惯,这样只需花双跑步鞋的钱,而不是花一万块上再也不去的私教课。

想学习,可以先买书读,养成每天看1小时书的习惯,这样最多花几十块书钱,而不是花888元参加打卡社群或上网课。

最好建立这四大账户,缺一不可

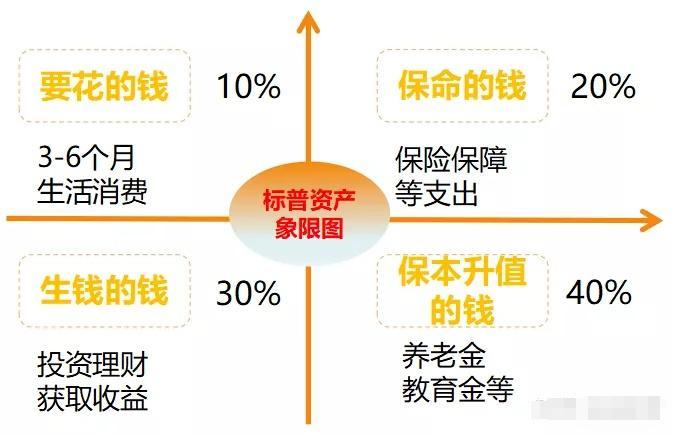

全球有影响力的三大信用评级机构之一标准普尔,调研了全球十万个资产稳健增长的家庭后,总结出了家庭资产配置分布图。

这张家庭资产四象限图,将家庭资产分为四个账户,核心是平衡。它不像激进的理财方式追求高收益,而是强调资产的安全性和可持续性。

第一象限:要花的钱(10%)

这个账户用于家庭的短期消费,保障日常开销。

比如:活期存款、货币基金(如余额宝、零钱通)、现金等。

但这个账户的钱不是越多越好,占比过高会导致资金闲置。通常预留3 - 6个月的生活费即可。

第二象限:保命的钱(20%)

这是个杠杆账户,用于应对突发大额开支,能“雪中送炭”。

比如:各类保障型保险,如医疗险、重疾险、意外险、寿险等。

保险是家庭的财务“防火墙”,没有它,家庭资产可能面临风险,一夜返贫。要先保障,后理财,顺序不能错。

第三象限:生钱的钱(30%)

这个账户是为家庭创造高收益的“进攻”账户,追求资产快速增长。

比如:股票、基金、房产、股权投资等。

这个账户关键在于控制比例,投资失败也不会对家庭造成致命打击。要能承受盈亏,不能让家庭受到巨大冲击。

第四象限:保本升值的钱(40%)

这是守护家庭财富的“防守”账户,目标是保本、保值、增值,收益稳定、持续增长。

比如:年金险、增额终身寿险、信托、债券、定期存款等。

这个账户要保证资金无损失,能抵御通货膨胀。主要用于子女教育、养老规划等未来支出,需提前几十年准备。

建立强大的自我认同感,勇于突破羞耻的界限。

既然消费主义是现代社会的必然,就别把它当束缚,除非你看破红尘。

我们要学会适应和利用,既要懂消费,也要懂生产,更要懂营销。

关键是要学会自主定义自我价值,外界的看法都是虚幻的。

要突破束缚,就得解构并超越外界强加的价值观,建立更坚固自主的人生信念。

在这个过程中,要建立强大的自我认同感,成为敢于面对非议、不畏他人目光、敢于自我营销、勇于突破羞耻界限的人。

最后:

这个时代,金钱流动迅速。当我们随口说几十万时,其实是在衡量自己与生活的距离。

诗人布罗茨基曾说:“钱是丈量自由的尺度,而非自由本身。”

正确的金钱观应是:让贫者有饭吃,病者能医治,幼者有书读,老者有依靠。

保持对金钱的敬畏不是守旧,而是对自我劳动价值的尊重。

在这个充满变数的世界,清醒的金钱观是我们可靠的生存锚点——它不会让我们更富有,但能让我们更自由。

本文来自微信公众号 “晓芳说职场”(ID:XF - SZC),作者:王晓芳团队,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com