寒武纪业绩炸裂:半年报亮眼、五日内两度登顶,未来仍待考验

寒武纪这次可真是在资本市场掀起了巨浪!不仅半年报数据惊人,净利润超10亿,还在五日内两度登顶科创板市值第一。

摘要:

曾经常年亏损,靠“故事”支撑的寒武纪,如今终于实现稳定盈利,利润兑现迎来新发展。

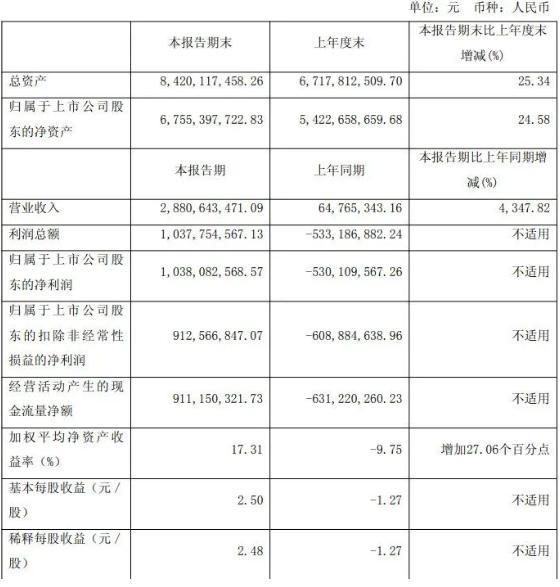

8月26日,寒武纪(688256.SH)公布的半年报如同重磅炸弹。2025年上半年,公司营业收入达28.81亿元,同比增长4347.82%;归属于母公司股东的净利润为10.38亿元,去年同期可是亏损5.3亿元,成功扭亏为盈,基本每股收益也从 -1.27元变为2.5元。

特别是第二季度,寒武纪营收17.69亿元,同比增长4425.01%,净利润达到6.83亿元,与去年同期亏损3.03亿元相比,实现大逆转。

这份财报意义非凡,直接把寒武纪从亏损谷底拉到盈利高空。要知道,它过去常年亏损,是A股少数靠“故事”吸引眼球的半导体明星。如今利润到手,终于有了实实在在的现金流。

只看数字,会觉得这只是一次漂亮的财务翻身,实则背后故事复杂得多。

五日内两度登顶,寒王登场

财报只是个开端,资本市场才是更大的舞台。

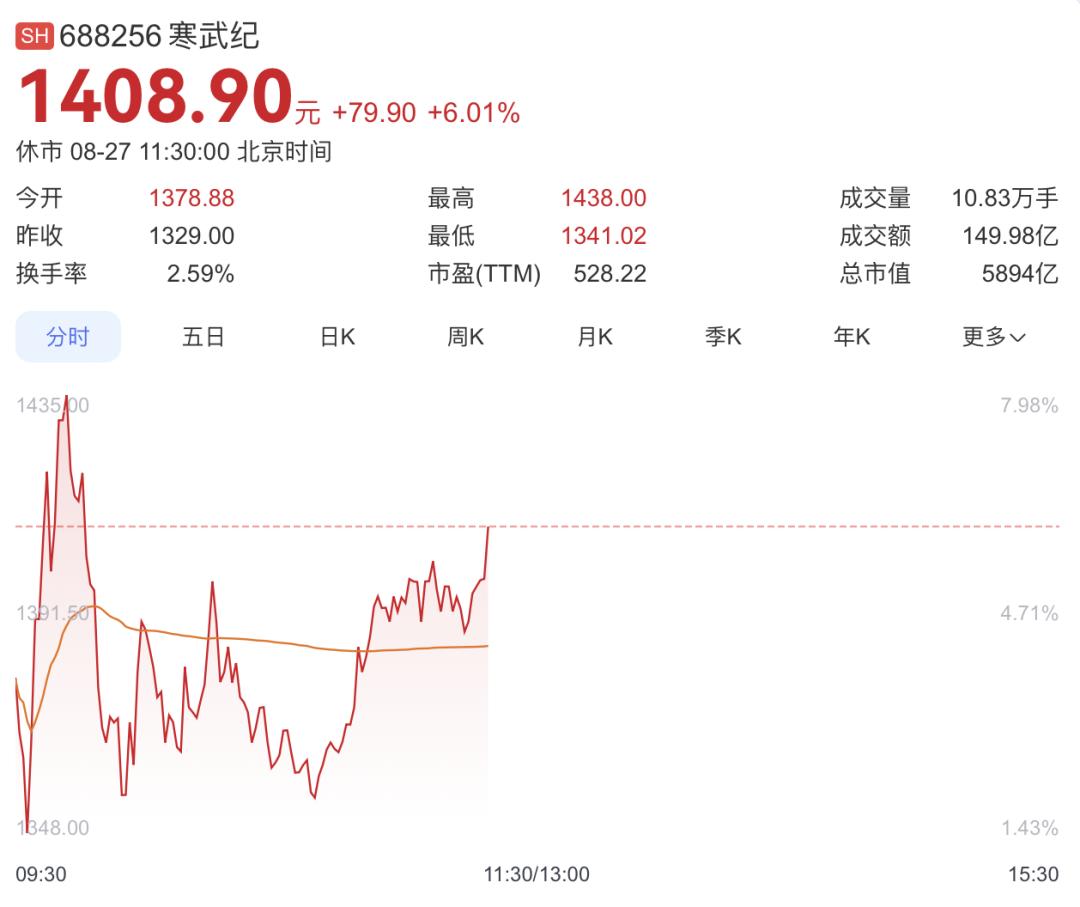

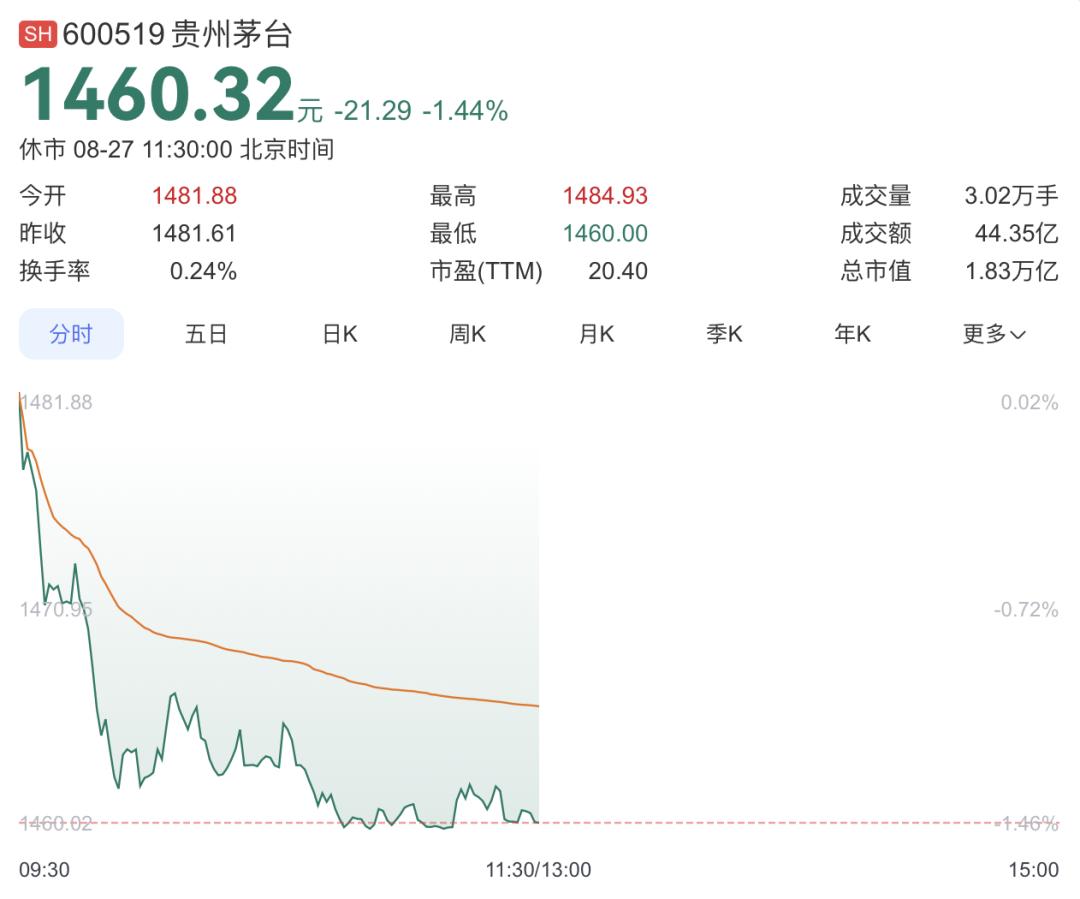

8月22日,寒武纪盘中大涨近14%,总市值超4940亿元,首次超过中芯国际,成为科创板市值第一。

图|8月22日寒武纪中芯国际截图对比

当时寒武纪成交额达119.3亿元,在科创板排名第一。

五天后,8月27日,寒武纪再次大涨超8%,股价突破1400元/股,最高到1438元/股,总市值达5700多亿元。短短几个交易日,市值大幅攀升。

要知道,茅台今日最高才1484元/股,多年稳坐1.8万亿市值,是消费股的巅峰;而寒武纪凭借“算力概念”,一个月市值翻倍,股价直追茅台,资本市场的狂热可见一斑。

股价狂飙时,市场传闻不断,说某大厂在寒武纪芯片上完成DeepSeek - R2大模型测试,推理效率超英伟达H20,但公司很快否认,可投资人热情不减。

冷静想想,寒武纪和英伟达差距明显。

寒武纪MLU590的FP16算力为314 TFLOPS,仅为GB200的6%,主力产品(如思元590)用7nm制程,而英伟达已推出4nm制程的H100、H200等芯片,还计划2026年用3nm工艺。并且英伟达广泛用HBM3e显存技术,寒武纪还依赖HBM2e。这说明它的“技术护城河”还在建设中,追赶国际巨头还有很长的路要走。

不过在国内,寒武纪处于第一梯队。和海光、摩尔线程比,它在算力和显存带宽上有优势,只在部分场景不如华为昇腾910B。这种“国产稀缺性”,加上A股资金追捧,造就了它股价的短期辉煌。

也就是说,寒武纪在国产AI芯片里表现突出,但和国际巨头比,还处于追赶阶段。

陈天石的身家,和中国芯片的豪赌

说到寒武纪,就不得不提背后的陈天石。

图|寒武纪创始人陈天石

这位从中科院出来的博士,创办寒武纪时,几乎把所有资源投入研发。几年过去,寒武纪股价上千,他的财富大概在1100亿 - 1700亿元人民币。

比起个人财富,他的“豪赌”更值得关注。寒武纪营收爆发,基本都来自云端AI芯片大单,说明它抓住了国产算力需求爆发的时机。但这个时机能持续多久?客户集中、生态短板、全球竞争,都是实实在在的挑战。

从之前财报看,寒武纪营收结构高度集中。2024年前五大客户贡献11.11亿元营收,占比94.63%,第一大客户贡献率达79.15%。虽公司称这些是“长期合作伙伴”,但回顾历史,寒武纪客户群体变动频繁。

据匠心财经报道,2017 - 2018年,华为海思贡献97%收入,后因自研芯片终止合作,也有人说和海思合作只是过渡;2021 - 2023年,客户频繁变动,南京科创投资、昆山高新投等国资平台先后成主要客户,订单集中在智能计算集群项目,该项目毛利率高,但客户不稳定,少一个大客户,营收就会大幅波动。

这就是寒武纪最吸引人的地方:像一场“豪赌”。赌赢了,中国或许会有一家AI芯片巨头走向世界;赌输了,它可能只是资本市场的短暂传奇。

寒武纪站在风口,正享受“资本狂欢”。它能否成为中国的英伟达,要看未来几年在技术、生态和供应链上的实力。财报逆袭只是开始,真正的考验才刚刚开始。

本文来自微信公众号“凤凰网科技”,作者:姜凡,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com