增长放缓,拼多多走向“黄昏”还是战略转型?

当一家公司频繁提及“长期主义”,往往意味着其短期发展遭遇了瓶颈。

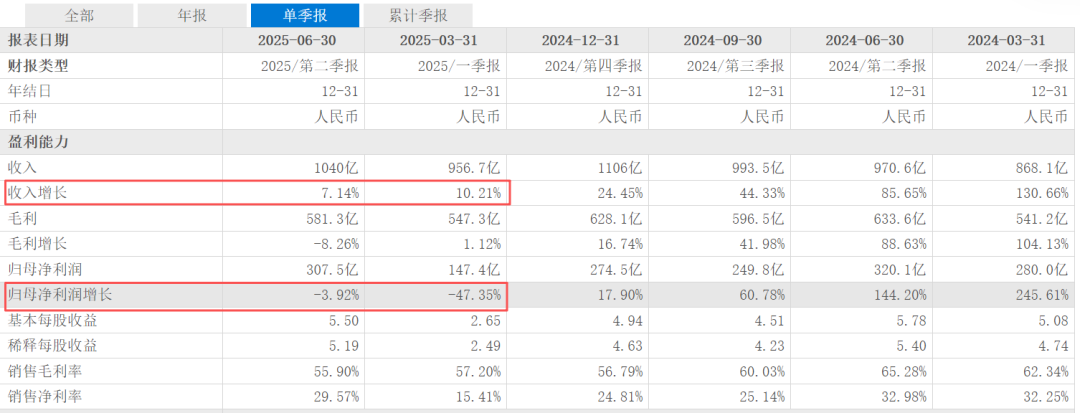

2025年8月25日,拼多多公布了创立以来最令人担忧的半年度成绩单。二季度总营收同比仅增长7%,增速大幅放缓;上半年整体营收增速从2024年同期的104.49%降至8.6%。

更值得关注的是利润情况,上半年整体利润同比下滑24.18%,这在拼多多近年来十分罕见。

曾经发展迅猛的拼多多,似乎开始放慢脚步。那么,这究竟是阶段性调整,还是增长见顶的信号呢?

1. 营收增速放缓

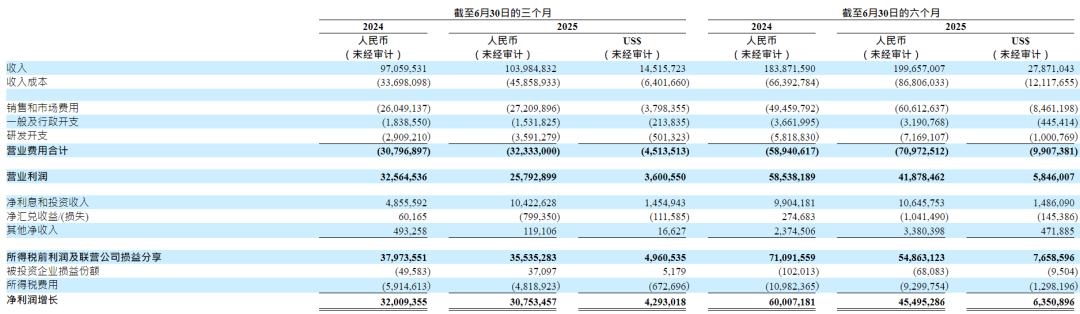

财报显示,上半年拼多多总营收约1996.52亿元人民币。虽然这一数字依然可观,但增长的势头正在减弱,同比增幅降至个位数,仅为8.6%。

具体而言,第一季度营收956.72亿元,同比增长10% ;第二季度营收达到1039.8亿元,但同比增速进一步下滑至7%。

7%的增速,对于成熟巨头来说或许是不错的成绩。但对于拼多多这个常年保持30%以上增速,甚至经常翻倍增长的“火箭少年”而言,无异于一次紧急刹车。

图表来源|东方财富(特此感谢)

分析拼多多的收入结构,能更清晰地发现问题所在。拼多多收入主要由在线营销服务(广告)和交易服务(佣金)两部分构成。

作为拼多多的主要盈利来源,在线营销服务业务上半年虽仍在增长,第一季度同比增长15%,第二季度同比增长13.4% ,但增速已有所放缓。

交易服务业务的表现更令人担忧。第一季度,交易服务收入同比增长约6%,已显疲态 。到了第二季度,该项收入为482.8亿元,与去年同期基本持平,增长近乎停滞。

交易服务费与平台的商品交易总额(GMV)和货币化率(Take Rate)直接相关。其增长停滞,暗示着拼多多平台的GMV增长可能遇到瓶颈,或者平台为了稳定商家生态,主动降低了抽佣比例。

2. 利润大幅下滑

如果说营收增速放缓是“冷”,那利润数据就是“冰”了。

上半年,拼多多合计归母净利润约455亿元,同比下滑24.18%。其中第一季度147.4亿元,同比骤降47%,近乎腰斩;第二季度情况稍有好转,但307.5亿元依然同比下滑了4%。

成本飙升是侵蚀利润的关键因素。

财报显示,拼多多上半年营收成本同比增长约31%,远超营收增速。其中销售与营销费用达到606.1亿元,相比上年同期的494.6亿元增长22.5%;研发开支71.7亿元同比增长约23.2%。

拼多多管理层在财报中表示:“我们继续在商家支持项目上进行投资”“优先考虑长期影响而非短期成果”。这表明利润下滑在一定程度上是主动选择的结果。

拼多多在上半年推出了“千亿扶持”计划,通过对商家的支持来维持平台生态活力。该计划包括对商家的降本减佣措施、“电商西进”等。

财报中增加的成本,还有一部分投向了海外市场,尤其是拼多多的跨境电商平台Temu。

自2022年上线以来,Temu以更激进、更“烧钱”的方式在全球扩张。

这种模式前期需要大量投入,包括市场营销、物流补贴、供应链建设等,严重影响了短期利润。

分析师普遍认为,Temu的海外扩张是拼多多当前战略的核心,但也对其短期盈利能力造成了巨大压力,这是一种“以战养战”的策略。

管理层期望,一旦Temu在全球市场站稳脚跟,将为拼多多开辟一个数倍于国内市场的新领域。

3. 面临内忧外患,处于战略转型期

综上所述,拼多多在国内的增长已显天花板。随着阿里、京东等平台推出百亿补贴和低价策略,拼多多的差异化优势正在迅速消失。

此外,新兴势力的“跨界”竞争也给拼多多带来了压力。以抖音、快手为代表的内容电商,通过“兴趣推荐+直播带货”的模式,对传统“人找货”的搜索电商造成了降维打击。

这种模式不仅分散了用户时间,还抢占了低价白牌商品的市场份额,而这正是拼多多的核心业务。

在传统巨头和新兴势力的双重夹击下,拼多多曾经的“低价”赛道变得异常拥挤,流量成本上升,获客难度增大。

海外市场虽有潜力,但拼多多通过烧钱战略发展的Temu目前仍处于亏损状态,何时盈利尚不确定。

而且海外市场面临着复杂的关税政策、地缘政治风险、本地化运营挑战以及来自SHEIN、亚马逊等巨头的激烈竞争。

Temu能否复制国内的成功,仍是一个未知数。一旦失败,将严重影响公司的财务状况;但一旦成功,回报也将十分丰厚。

因此,与其说拼多多的“黄昏”已至,不如说它正处于一个关键的“战略静默期”。它正用眼前的利润和增长,换取未来的发展可能性。

由此可见,拼多多的故事还远未结束,但最容易赚的钱显然已经赚完了。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com