ASIC芯片龙头询价转让价敲定,打“七折”引关注

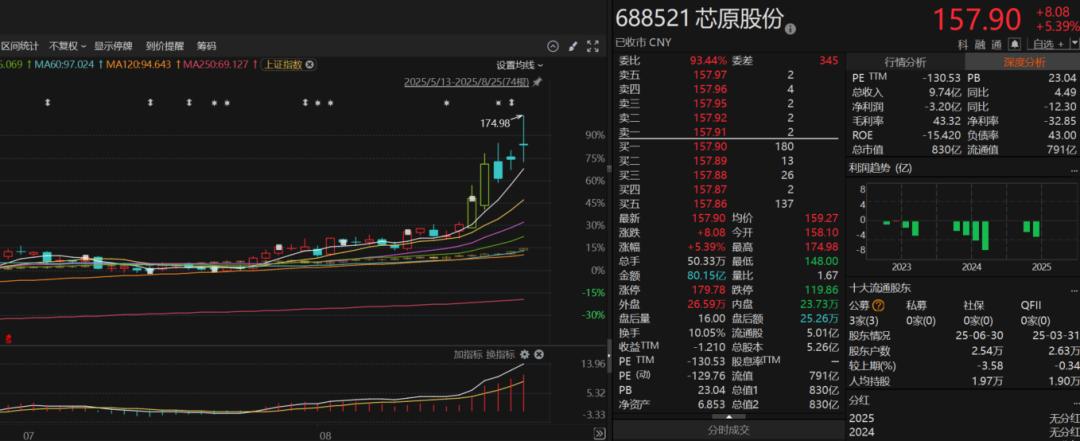

近日,ASIC芯片龙头芯原股份的询价转让事宜有了新进展,其转让价格敲定,相当于打了“七折”。具体而言,芯原股份公告初步确定本次询价转让价格为105.21元/股,以今日收盘价157.9元/股计算,此次询价转让价格大约折让33.4%。有37家机构参与了此次报价,涵盖基金管理公司、保险公司、证券公司等,拟转让股份已获全额认购,初步确定受让方为这37家机构投资者,拟受让股份总数为2628.57万股,占总股本5%。

上周五发布询价转让公告后,25日盘后芯原股份就公告了转让定价情况。此次转让原因是自身资金需求,且转让价格下限不低于发送认购邀请书前20个交易日股票交易均价的70%。

值得注意的是,自8月以来,芯原股份已累计上涨近60%。有分析师指出,近期以寒武纪、海光信息、芯原股份等为核心权重股的数字芯片设计板块贡献了核心增速。

从公司基本面来看,芯原股份上半年实现营业收入9.74亿元,同比增长4.49%,但共计亏损3.2亿元。按单季度看,第二季度实现营业收入5.84亿元,环比增长49.90%,亏损较第一季度有所收窄,主要得益于知识产权授权使用费收入及量产业务收入增长。

公司在手订单表现亮眼,已连续七个季度保持高位。截至2025年第二季度末,在手订单金额为30.25亿元,较第一季度末增长5.69亿元,环比增长23.17%,再度创下历史新高。国盛证券指出,公司第二季度新签订单11.82亿元,单季度环比提升近150%,可支撑未来公司收入增长。

从订单结构来看,30.25亿元的在手订单中,一站式芯片定制业务在手订单占比近90%,芯原股份预计约81%在手订单将在一年内实现逐步转化。不过,报告期内公司一站式芯片定制业务毛利率约为18.17%。公司表示,随着技术发展和市场竞争加剧,若不能正确判断下游需求变化、技术实力停滞不前或行业地位下降,一站式芯片定制业务毛利率将有下降风险。

东吴证券指出,当下AI ASIC景气度高涨,博通、Marvell等业绩持续兑现。随着AIChip、GUC等厂商加入AI定制芯片竞争,定制业务毛利率或将承压。但博通、Marvell代表AI ASIC放量稳态毛利率水平,因自研IP全、技术强且高毛利产品支撑,含XPU业务毛利率约60%。随着国产逐步入局AI ASIC,未来定制业务毛利率水平有望大幅增长。

浙商证券认为,相较于GPU,ASIC芯片在特定场景中可实现低成本、高性能、低功耗,具备高专用性和高性价比特征,预计2028年ASIC市场规模将达到AI芯片的19%。该机构指出,由于ASIC芯片单价远低于GPU,约为GPU的1/5,随着Meta、微软逐步大规模部署自研ASIC解决方案,ASIC总出货量有望在2026年某个时点超越英伟达。

投资方面,招商证券表示,在中美关于AI算力芯片销售形势反复的情况下,国内大模型厂商和互联网公司未来有望持续扩大国产芯片的采购和应用比例,对应的国产芯片供应商和相关产业链体系有望受益,GPU/AISC/交换机芯片、代工等环节重要性显著且市场认可度较高。建议关注算力芯片/ASIC,以及上游领域中设备、EDA等核心环节公司的补涨机会。

本文来自微信公众号“科创板日报”,作者:张真,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com