“AI新势力”借道掌控天普股份,监管急问资金源头与内幕争议

8月22日,天普股份(605255.SH)复牌并公布易主方案:由“AI芯片准独角兽”中昊芯英背后实体中昊芯英(杭州)科技有限公司(下称“中昊芯英”)主导收购,以“两笔股权转让 + 增资控股股东 + 全面要约”的三步策略拿下天普股份控制权,总花费21.2亿元。

此方案中“未有意规避全面要约”的特殊设计暗藏玄机。2020年天普股份上市时,原实控人尤健义曾承诺解禁后每年转让股份不超过25%(直接或间接持有)。此次易主通过改变控股股东股权结构稀释尤健义股份,却变相实现了大比例减持。

值得关注的是,随着交易方案公布,收购方的资金来源和天普股份一个月前的异常波动引发市场争议。上交所迅速下发监管工作函,直指收购方资金来源、内幕信息管控等关键问题。

三步走易主,IPO承诺生变?

由于收购方由“AI芯片准独角兽”中昊芯英牵头,天普股份易主事件自然让人联想到曲线上市。在当前各方都尽力避开“借壳上市”严格审核的情况下,易主方案的设计成为焦点。

中昊芯英主导的这笔交易比同类易主案复杂得多,没有采用常见的“协议转让 + 放弃表决权”方式,而是通过“两笔股权转让 + 增资控股股东 + 全面要约”三步走迂回入主。

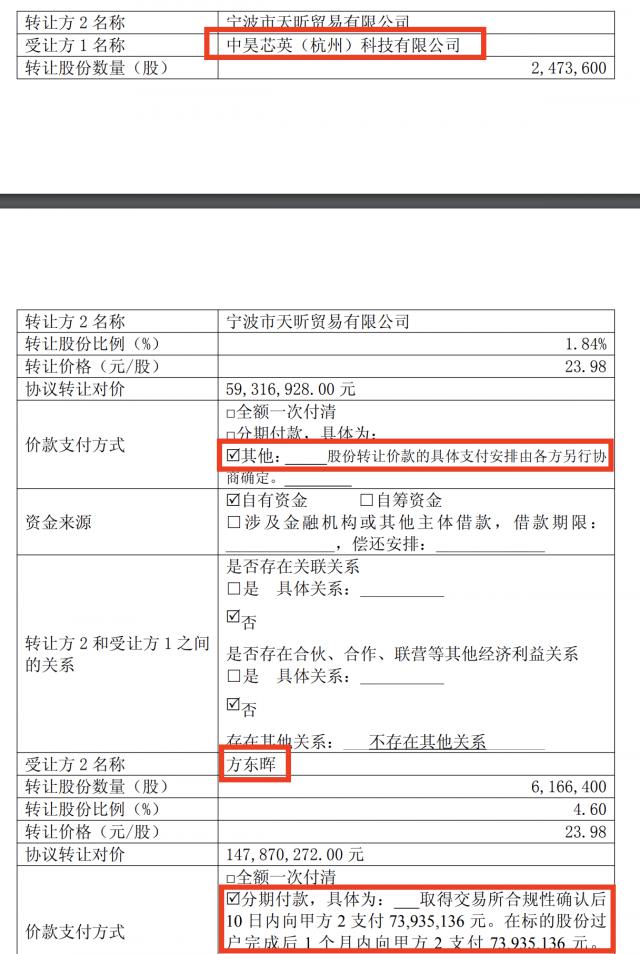

在两笔股权转让环节,中昊芯英联合80后资本市场老将方东晖共获得天普股份18.75%的股权,花费6.02亿元。

增资环节是入主的关键,中昊芯英携手关联方与方东晖对天普股份控股股东浙江天普控股有限公司(下称“天普控股”)进行增资,共耗资15.2亿元。最终,中昊芯英和关联方控股天普控股(50.01%),助力创始人杨龚轶凡成为新实控人。

这两步总花费21.2亿元,完成后,中昊芯英一方和方东晖合计控制天普股份68.29%的股份,触发全面要约义务。

通常情况下,为控制收购成本和提高效率,各方会精准控制收购比例并通过委托表决权实现易主,避免触发全面要约。既然中昊芯英的“三步走”方案无法避免要约义务,为何不直接大比例收购股权,反而选择增资控股股东呢?

原因可能与天普股份原实控人尤健义在IPO阶段的承诺有关,这也是此次易主的争议点。

招股书显示,尤健义曾承诺:股票限售期满后,任职期间每年转让所持股份的比例不超过直接和间接所持股份总数的25%;离职后半年内,不转让直接或间接所持股份。

这条规定使尤健义无法一次性大比例转让股权,且他交易前持股比例高达75%。若采用常规的压线转让股权 + 委托表决权方式,尤健义无法快速退出,新实控人后续也会面临控制权不稳定的风险。因此,上述三步走易主方案虽复杂,但可能是最佳选择。

不过,尤健义的IPO承诺旨在限制实控人股份转让,防止其利用信息优势套现损害中小投资者利益。天普股份实控人通过调整控股股东股权结构变相大比例减持,是否规避承诺限制,有待监管部门明确。

资金来源、蹊跷异动引关注

若不考虑后续全面要约收购成本,此次易主涉及总价款21.2亿元,主要款项来自增资环节,达15.2亿。其中,收购主导方中昊芯英及关联方海南芯繁企业管理合伙企业(有限合伙)(下称“海南芯繁”)需支付13.59亿,方东辉需支付约7.6亿元。

值得注意的是,方案对协议转让环节的资金来源和支付方式说明较清晰,但对增资款的来源只字未提。与对方东辉支付方式的明确交代相比,对中昊芯英及海南芯繁的资金来源说明模糊。

例如,对于股权收购款,方案明确方东辉采用“分期付款”,付款时间为交易所合规性确认后和股份过户后。但中昊芯英的支付方式仅标注为“其他”,既非一次性支付也非分期付款,支付时间也未约定。此外,方案未提及15.2亿增资款的来源。

除收购方资金来源,上交所监管工作函的另一个重点是内幕信息管控问题,这可能与一个月前天普股份背离主业的异常波动有关。

7月24日、7月25日、7月28日,在公司称经营正常的情况下,天普股份连续三个交易日收盘价累计上涨24.85%,7月25日、7月28日连续涨停,远超同期汽车零部件行业平均涨幅2.12%。公司曾提示可能存在市场情绪过热、非理性炒作风险。

“股价点金手”的绯闻与倒计时

公开信息显示,中昊芯英成立于2020年10月,是国内少数掌握TPU(张量处理器)训练、推理一体架构核心技术的AI芯片公司,其专为AI大模型打造的首枚高性能TPU AI芯片“刹那”已量产。

在资本市场,天普股份是第三家与中昊芯英深度关联的上市公司。中昊芯英每次与上市公司联动,股价都会大幅波动。8月22日,中昊芯英的三家绯闻公司:科德教育、艾布鲁、天普股份集体涨停。这不仅因为中昊芯英是“国内TPU芯片领先企业”,还与借壳传闻有关。

2023年4月,科德教育(300192.SZ)出资1.3亿参股中昊芯英,受益于“AI + 职业教育”概念,近两年中昊芯英成为科德教育股价异动的核心因素。

2024年9月,艾布鲁(301259.SZ)耗资2.5亿参股中昊芯英,年末成为除创始团队外单一第二大股东。

2025年并购重组热潮中,借壳传闻不断发酵:科德教育被列为“并购重组概念股”;8月16日,艾布鲁通过子公司对中昊芯英追加投资,虽未提及借壳计划,仍被市场解读为“借壳临近”。

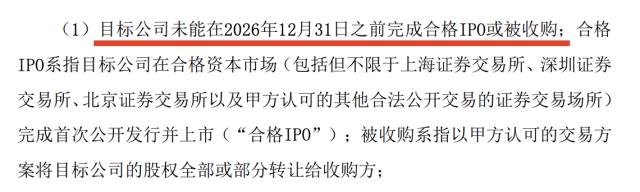

密集的借壳传闻反映了中昊芯英的“上市倒计时”压力。公告显示,科德教育2023年增资时,双方约定若中昊芯英未能在2026年12月31日前完成合格IPO或被收购,需回购股份。

目前距离截止日仅剩一年多,中昊芯英尚未启动IPO流程,“被收购”成为更现实的选择。

天普股份能成为中昊芯英的目标,可能与其基本面有关。作为主营汽车行业橡胶软管及总成产品的供应商,其业绩与燃油车市场紧密相关。近年来燃油车市场萎缩,公司业绩承压——今年一季度,公司营收、净利润双双下滑,经营压力明显。

但作为“壳标的”,其优势在于主业虽疲软但无“硬伤”、负债压力小、股权高度集中。(本文首发于钛媒体APP,作者|张孙明烁)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com