新益昌半年报不佳:近三年业绩承压,2025年发力机器人领域

《港湾商业观察》王璐

新益昌(688383.SH)2025年半年报显示,其营收下滑近三成,净利润下滑超过九成。天眼查信息表明,新益昌成立于2006年,公司官网称其10余年专注智能装备制造,是国内半导体、MiniLED、MicroLED智能制造装备领域的领先企业,于2021年4月28日在科创板挂牌上市。然而,从2022年开始,公司业绩就持续承压。

营收净利润大降,近三年持续承压

2025年上半年,新益昌实现营收4.02亿元,同比减少28.30%;归属于上市公司股东的净利润261.57万元,同比减少96.05%;基本每股收益0.03元,同比减少95.38%,经营活动产生的现金流量净额758.02万元,同比减少95.10%。

公司称业绩下滑主要是受国际贸易政策影响,下游客户群体的国际业务布局及设备投资意愿降低,智能装备订单减少,导致收入减少。经营现金流下滑则是因为收入减少影响销售收款,使得销售商品、提供劳务收到的现金有所减少。

半年报中,公司指出外部不确定性及国际经济动荡突出,其积极推进产业结构升级战略,优化传统LED产能规模,聚焦半导体和新型显示封装技术等核心领域,以审慎态度应对挑战,确保核心业务稳健,行业地位、市场占有率及竞争优势未弱化。

截至2025年6月末,公司应收账款账面价值为4.91亿元,占总资产的16.79%。公司表示,应收账款金额较大,占用较多营运资金,可能导致流动性资金短缺;若欠款对象信用恶化或经营不善,无法支付货款,公司将面临坏账损失,影响经营成果。同时,考虑到应收账款变现与短期负债偿还的时间差异,若应收账款无法收回,公司存在一定流动性风险,对持续经营产生负面影响。

公司存货账面价值为8.35亿元,占流动资产的42.47%,金额及占比处于较高水平。这与公司产品主要为智能制造设备以及下游客户的验收政策有关,公司采用“以销定产”模式,设备从采购原材料到生产加工、出货至最终验收确认收入周期较长,所以存货余额较高。

显然,新益昌应收账款和存货均超过收入,若不能及时回款及去库存,业绩大概率将持续承压。短期和中长期来看,其业绩压力都在加剧。今年一季度,公司实现营收2.267亿,同比下滑13.78%,归母净利润1170万,同比下滑59.58%。

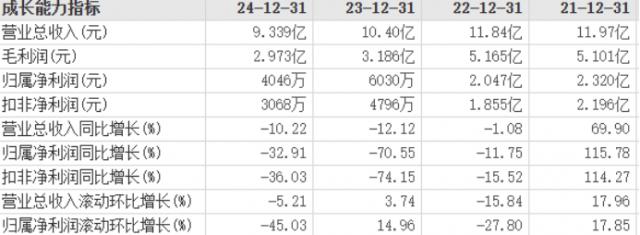

2021 - 2024年,新益昌实现营收分别为11.97亿、11.84亿、10.40亿和9.339亿,同比增长分别为69.90%、 - 1.08%、 - 12.12%和 - 10.22%;归母净利润分别为2.320亿、2.047亿、6030万和4046万,同比增长分别为115.78%、 - 11.75%、 - 70.55%和 - 32.91%。

主动收缩转型,今年成立机器人子公司

今年5月的投资者关系活动上,新益昌表示主动实施产业升级战略,前瞻性收缩传统LED产能规模,聚焦新型显示和半导体技术,以保持行业地位和市场占有率,加强竞争优势。

华鑫证券8月10日研报认为,公司主动推进战略转型,收缩传统LED规模,致使短期业绩承压。但公司在半导体及新型显示领域布局进展顺利,相关产品毛利率持续优化。此外,公司基于设备制造能力与软件控制算法领域的积累切入机器人领域,具备天然技术协同优势,看好其未来成长潜力,维持“买入”评级。

7月的投资者交流活动上,关于业务及订单,公司介绍今年年初一些头部面板厂商开始布局Mini LED产能,战略转型计划进一步推进,Mini LED订单情况良好,验收情况主要视客户而定。公司近日与苏州华星光电显示有限公司签订采购订单,此为日常经营订单,双方均有履约能力,但订单履行期间,可能受外部宏观环境、国家政策、客户需求变化及不可抗力等因素影响最终执行情况,提醒投资者注意风险。

华鑫证券指出,公司于2025年成立机器人子公司,借助自身在设备制造能力与软件控制算法的积累,力图打造集人工智能研发与机器人制造销售一体的平台。公司在驱动器、高精度DDR电机、运动控制卡和高性能一体式控制器领域有天然技术优势,切入机器人小脑方面优势明显,具备跨越技术壁垒的能力。未来公司在机器人领域投入不断扩大,有望借助设备技术优势赋能机器人研发制造,打造新的增长动力。(港湾财经出品)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com