中芯国际:高估值与弱业绩的碰撞,重估之路迷茫?

中芯国际在市场中呈现出“火热”估值与“冰冷”答卷的鲜明对比,其重估之路充满不确定性。基本面较为薄弱,半导体领域的摩擦却“强行拉高”了它的估值。

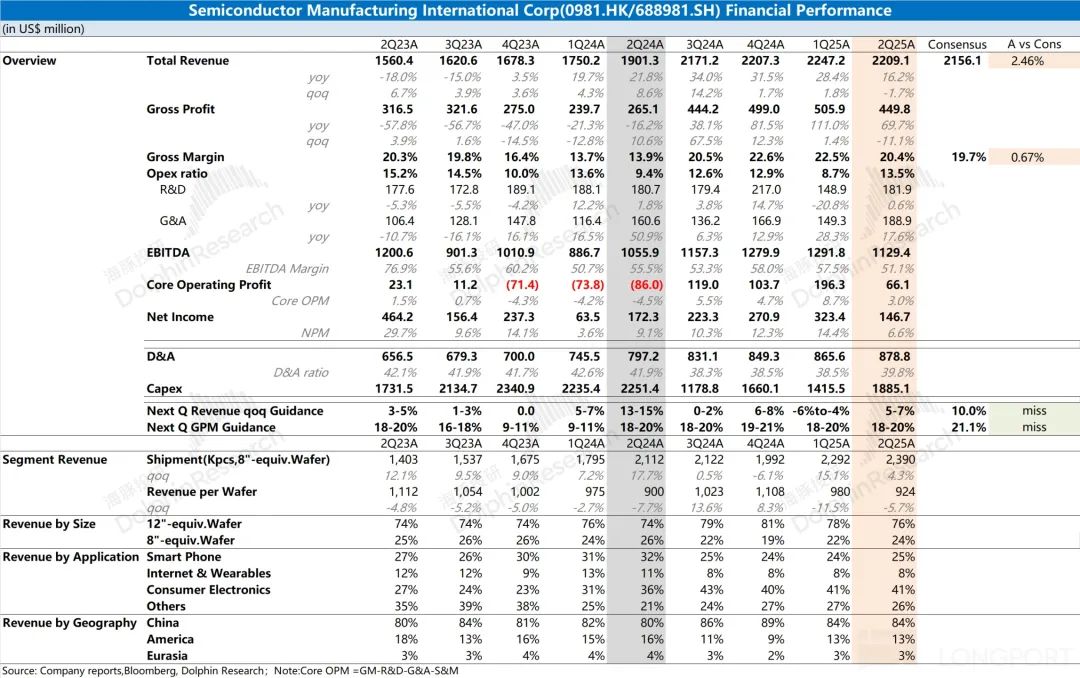

北京时间2025年8月7日晚,中芯国际港股盘后发布2025年度第二季度财报(截至2025年6月),要点如下:

1、整体业绩:收入和毛利率双双下滑。2025年第二季度,中芯国际实现收入22亿美元,略高于市场预期的21.6亿美元,但环比下滑1.7%,且处于指引区间环比下滑4 - 6%的范围。本季度毛利率为20.4%,达到指引区间上限(18 - 20%),也高于市场一致预期(19.7%)。业绩环比下滑主要是因为产线年度维修突发问题及设备改进,以及PC、智能家居及消费电子类下游市场需求回落。

2、细观三大核心指标:收入、毛利率和产能利用率。从收入端的量价分拆来看,本季度收入下滑主要受产品均价降低的影响。受8寸晶圆提前备货等因素影响,公司本季度8寸晶圆出货占比继续提升,结构性拉低了产品均价。虽然本季度产品出货量环比增长4.3%,但产品均价环比下滑5.7%。

3、业务进展情况。在国产替代的推动下,公司当前中国区的收入稳定在8成以上。本季度仅有手机业务和工业及企业业务环比增长,其余各板块(PC、消费电子等)均下滑。即便手机业务本季度环比增长仅为1.7%,远低于过去两年的两位数环增。国内市场上半年有国补助力,但对公司业绩提振不明显,电子终端需求低迷。

4、费用支出及资本开支。公司的经营费用主要来自研发费用和管理费用,本季度研发费用同比持平,管理费用同比增长17.6%,主要受工厂开办相关费用增加影响。本季度资本开支为18.85亿美元,尽管下游需求低迷,公司仍保持高额资本开支。近年来资本开支走高,导致公司上半年折旧摊销相关费用增长了13%。

5、中芯国际下季度指引。公司预期2025年第三季度收入环比增长5 - 7%,对应23.2 - 23.6亿美元,低于市场预期(23.7亿美元);下季度毛利率为18 - 20%,也低于市场预期(21.1%)。

海豚君整体观点:基本面薄弱,半导体摩擦“生拔”估值

中芯国际本季度营收和毛利率虽达到此前指引预期,但环比仍下滑。管理层提到的产线年度维修突发问题及设备改进,直接影响了本季度业绩。从下季度指引来看,收入和毛利率预期不及市场预期,反映出公司当前下游需求低迷的现状。即便有国补助力,本季度PC、消费电子等业务仍出现回落。

然而,中芯国际具有特殊性,其不仅受业务基本面影响,主要关注点如下:

a)行业周期层面。与台积电专注先进制程不同,中芯国际当前业绩主要源于传统领域,AI需求对其影响较小。传统的手机和PC市场本季度仅有同比个位数的缓慢回暖。公司管理层认为下半年需求能见度低,在智能手机和个人电脑领域提前备货后,对年末客户需求持谨慎态度。

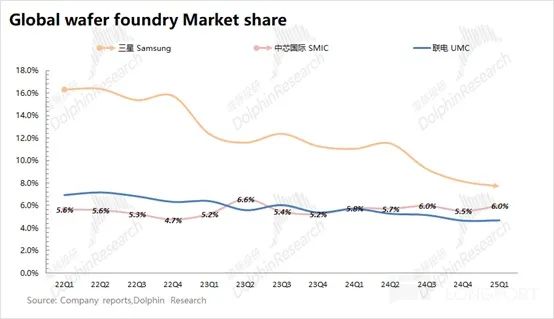

b)国产替代及中美摩擦。国产替代需求的提升,能填补公司在半导体行业低迷阶段的产能利用率,平缓行业周期性影响。在国产需求助力下,中芯国际与三星(全球晶圆代工厂第二名)的差距不断缩小。受中美摩擦影响,中芯国际国内收入占比已达80%以上,进一步提升空间有限。公司的进一步发展受限于先进制程和AI领域的突破,中美摩擦带来的国产化需求,能平缓公司周期性波动,增强自主可控信心,一定程度上推动估值提升。中芯国际港股估值从2倍PB提升至当前的2.6倍PB,主要受特朗普关税政策影响:美国将对进口半导体产品征收100%关税,但已承诺或已启动程序在美国制造相关产品的企业可豁免,这推动各国建立自主可控的半导体产业链。

c)南向资金的情况:充分体现内资定价的属性。将中芯国际(港股股价)和南向持股占比放在一起,能清晰看到两者走势的相关性。近期南向持股占比再次走高,中芯国际股价也随之提升。

海豚君之前在《另类视角看中芯:港A价差背后,信仰鸿沟多大?》中提到,中芯国际当前仍处于追赶阶段,需持续外部输血扩大产能。在关键技术突破前,这是一个“政策贷款 + 政府资本 + 社会资本”共同支撑的“黑洞式”商业模式。对于外资而言,除股价变化外,在公司经营上看不到投资回报率。内资入局一方面是出于长期信仰,另一方面是“为国助力”的战略考虑。

从投资角度看,中芯国际实际上是一个带有“自主可控和技术突破”期权的重资产公司。近期传统半导体行业需求低迷,联电、格芯等同行股价持续下跌。中芯国际逆势上涨,主要受美国半导体关税事件催化。若仅考虑经营面情况,参考联电和格芯的估值,中芯国际相对合理估值区间在一定范围左右。此前在国内Deepseek等AI乐观预期和中美摩擦因素推动下,公司估值年初曾达2.88倍PB的相对高位。近期公司估值再次逆势提高,主要受半导体摩擦事件影响。若后续摩擦进一步升级,有望助力估值阶段性提升。但撇开事件催化,公司经营面低迷时,估值也曾回落至破净之下。

整体而言,中芯国际当前业绩基本面低迷,无明显好转迹象。当前估值不能反映公司经营情况,更多体现了中美摩擦、国产AI故事等事件催化下的估值。

本文来自微信公众号“海豚投研”,作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com