木头姐大获全胜,“元宇宙第一股”强势逆袭

作者 | 弗雷迪

数据支持 | 勾股大数据(www.gogudata.com)

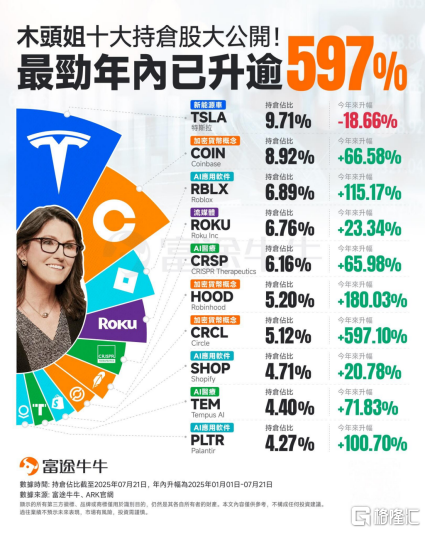

因持仓中“AI”含量极高,擅长押注前沿技术的木头姐在近两年来实现了彻底翻身。

其十大重仓股中,加上自动驾驶领域的特斯拉,AI应用股占据一半,今年平均涨幅达75%。

大家对Roblox并不陌生,它曾是“元宇宙第一股”,上市两年后股价暴跌8成。

但凭借去年公司经营表现的大幅改善,以及“AI + 游戏”概念的加持,其股价连续五个季度上涨,今年二季度涨幅高达80%。

如今,AI商业化落地的节奏正在加快,然而国内科技公司在二级市场并未获得较高的估值溢价。未来,它们能否将AI赋能业务增长的逻辑走通呢?

01

“元宇宙第一股”逆袭

2025年以来,Roblox的股价如黑马般表现亮眼。

截至本周五,其股价已涨至120.21美元,较过去一年的低点涨幅显著。公司股价上涨的积极因素,部分源于基本面的强势复苏。

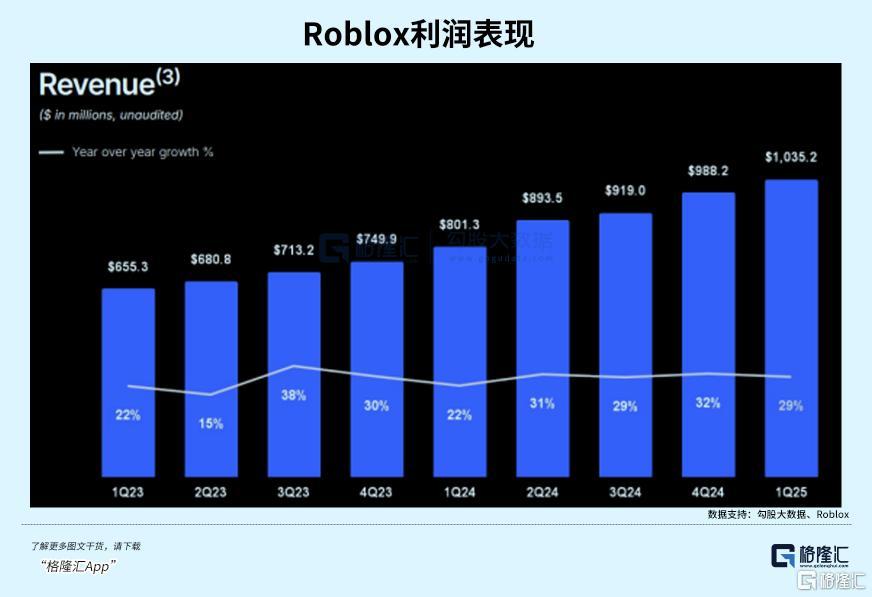

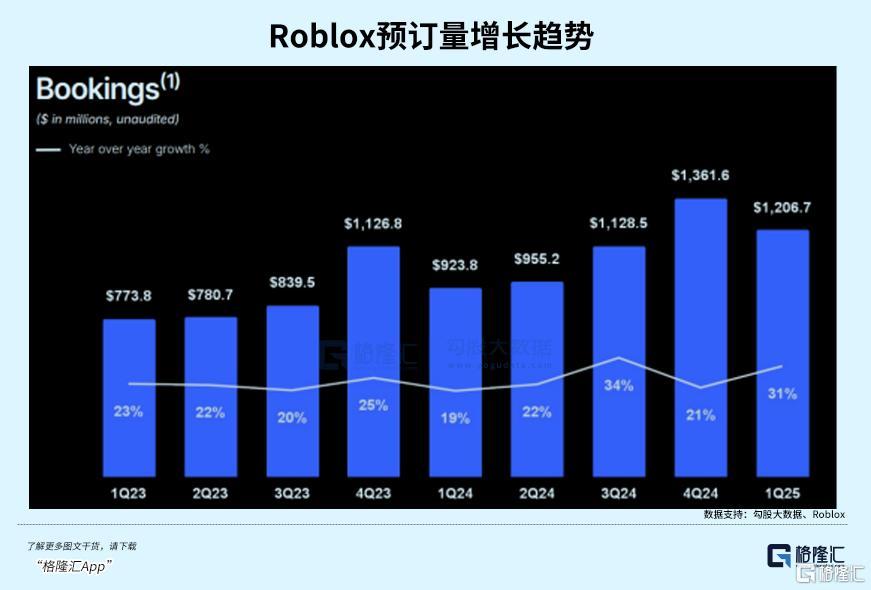

2025年第一季度,Roblox收入达10.35亿美元,同比增长29%,预订额升至12.07亿美元,同比增长31%;日活和用户交互时长均创新高,分别增长26%和30%。

Roblox始于2004年,由David Baszucki和Erik Cassel两位创始人怀揣着让人们通过游戏紧密相连的梦想开启创业之旅。

起初,它只是面向儿童的简单虚拟建筑游戏,功能单一。但随着时间推移,其商业模式不断革新。

2007年,公司推出开发者交换计划,允许开发者通过创作游戏获利,还引入虚拟货币Robux,构建了平台内部经济系统。

这一创新举措激发了开发者的创作热情,大量游戏内容涌现,为Roblox注入了活力。

2010年代中后期,Roblox加快全球化布局,实现多设备终端跨平台运行,突破设备限制,扩大了用户群体。

2021年3月,公司在纽约证券交易所上市,自诩“元宇宙第一股”。上市初期,借元宇宙概念和用户增长趋势,股价一路攀升。

2021年11月,股价触及141.6美元的历史高点,市值突破900亿美元,吸引众多投资者。但随后,股价陷入漫长下跌通道。

从2021年12月至2024年,股价大幅波动,最低跌至21美元左右,累计跌幅超80%。这背后有诸多因素。

用户增长方面,公司用户增长速度放缓,日活跃用户增速自2021年一季度后迅速下滑,单用户预订量下降,引发市场对其增长前景的担忧。

财务状况上,公司长期亏损,盈利能力遭质疑,2023年净亏损扩大至11.6亿美元,自由现金流为负,打击了投资者信心。

同时,宏观经济环境不利,美联储加息使科技股板块估值回调,Roblox作为高估值成长型企业受冲击。

直到2023年9月底,随着基本面改善和AI概念兴起,股价开始回升。

在用户结构优化上,公司成效显著,13岁以上用户占比从2021年的47.7%提升至今年一季度的62.4%,高付费用户群体扩大,带动每用户平均预订量提高,推动了商业化进程。

财务数据显示,预订量恢复增长,2023年Q4首次突破10亿美元,2024年多个季度保持同比高增长。

由于预定量大部分需在付费用户估计平均生命周期内确认收入,其增长更能反映公司趋势,为未来收入增长提供保障。

因此,预订量增长影响公司未来收入预期和估值。预订量增速加快,市场对盈利预期增强,推动估值上升;反之则可能下降。

此外,Roblox通过广告投放和品牌合作拓展收入渠道,如与GUCCI、Nike等合作打造虚拟场景推广产品。

Roblox独特的商业模式是其在游戏行业脱颖而出的关键。

它以用户生成内容(UGC)为核心构建生态系统,用户既是玩家也是创作者。

平台提供的Roblox Studio创作工具,操作简单,非专业编程人员也能设计独特游戏世界。

虚拟货币Robux贯穿平台经济循环。玩家充值购买Robux用于游戏消费,开发者从玩家消费中分成获得收入。

这种模式激发了开发者热情,带来海量游戏内容,为玩家提供多样选择,形成良性循环。

用户增长和货币化能力提升影响估值,AI技术展现出驱动变化的潜力。

Roblox新发布的3D生成AJ模型Cube,让开发者用文本指令快速生成3D物体,大幅提高工作效率。

在AI驱动的游戏生态中,开发者与玩家需求精准对接,提升UGC变现效率,构建“技术赋能创作 - 用户增长 - 商业变现”的良性循环。

公司估值增长逻辑清晰,主营业务流水稳定增长,广告是第二增长曲线,长期来看,AI工具投入将有助于利润留存。

在中国股票市场,能找到这样的公司吗?

02

国产AI核心资产

被系统性低估?

今年,随着国内AI技术和应用的发展,二级市场的AI相关核心资产迎来重估。

像阿里巴巴等头部企业,通过技术开源形成知识溢出效应,使行业跟上前沿技术并转化为应用,应用落地又促进底层技术迭代,形成“研发 - 应用 - 优化”的正向循环。

DeepSeek的开源推理模型就是典型,其成本优势降低了企业技术接入门槛,释放了应用端创新活力,推动AI应用生态良性发展。

这种竞争力体现在两个维度:C端用户渗透率提升,核心AI应用活跃数据环比增长,用户粘性强;B端通过“技术创新 + 场景深耕”赋能行业应用,AI + 广告、AI + 电商等领域商业化初步验证,技术价值向商业价值转化路径清晰。

长期来看,AI技术将使相关应用行业受益,成为科技公司新的增长方向。例如“AI + 游戏”,AI工具能从创作、运营、生态三方面赋能游戏,在供给端降本增效,需求端革新交互体验。

开源体系加速了自然语言处理等底层技术迭代,为智能体构建奠定基础。AI Agent能自主决策和执行任务,提升工作效率、优化资源配置,融入个性化服务等场景,推动社会生产效率变革。

头部互联网公司加大AI基础设施投入,推动大模型研发和应用落地,人工智能在互联网行业前景广阔,为行业发展注入动力。

部分互联网AI应用产品,如豆包、可灵用户数据增长明显,未来商业化可期。

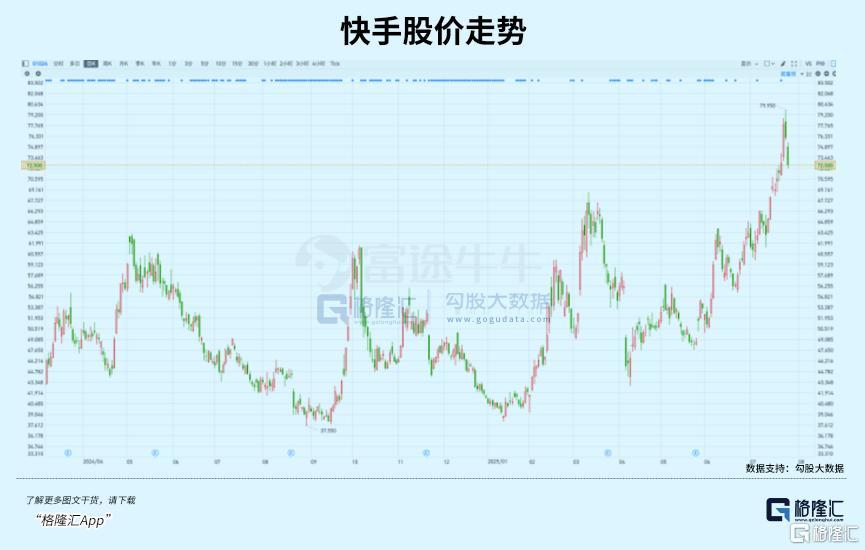

例如快手旗下的可灵AI业务,一季度营收1.5亿元,P端付费会员贡献70%收入,日均生成视频超560万条,AIGC营销素材带动广告消耗峰值超3000万元/日。

互联网公司经营状况持续优化。

收入稳健增长,利润和现金流改善。跨境和消费政策优化了市场流动性,促进消费需求释放,为业务发展创造有利条件。

但二季度受外围和行业竞争影响,市场易忽视科技公司核心业务改善趋势,导致系统性低估。

随着市场情绪回暖,科技板块投资进入配置窗口期。

目前,港股科技估值处于洼地。机构数据显示,恒生科技指数动态PE仅15.7倍,低于2020年至今均值23.8X,风险溢价高于历史均值。

近期压制科技企业盈利的负面因素有所改善,如美方批准英伟达向中国销售H20芯片,Kimi K2开源等事件催化AI行业。

“反内卷”加码,监管要求外卖平台理性竞争,减轻互联网电商压力,核心公司上周股价反弹。

国内AI发展不停,借鉴美股AI应用股路径,国内科技平台股未来业务增长需与AI结合。

短期来看,科技公司估值修复受AI商业化落地节奏影响。

弯道超车的机会在于利用开源。未来竞争焦点将从大模型性能转向应用场景和商业模式突破,从“拥有好模型”到“用好模型并实现商业变现”。在生态黏性保护下,互联网公司可探索新的AI应用生态,不再只是辅助工具,而是在决策中发挥重要作用。

从长远看,在政策和技术驱动下,科技产业从“流量扩张”向“价值创造”转型,未来盈利稳定性提升,有望复制美股AI牛股长赢之路。(全文完)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com