创投市场现“A++++轮”,背后究竟怎么了?

近两三年,IT桔子发现一级市场上,越来越多创业公司披露了A1、A2、A3、A+、A++、A+++等系列「A+轮」,类似的「B+轮」融资也很常见。

2024年,低空飞行器公司沃兰特2月完成亿元A轮融资后,后续几个月追加4次融资至A++++轮。

人形机器人公司智元机器人前一年完成A轮融资后,追加5次融资,到8月初完成A+++++轮融资。

2025年,汽车芯片供应商欧冶半导体几个月中披露了B1、B2、B3轮融资。此前该公司的A轮系列就有A1、A2、A3、A4轮……

是不是看得眼花缭乱了?

IT桔子数据显示,中国创投市场的这种“+轮”现象越来越普遍,尤其是A+、B+。

从历史数据看,能否发现潜在规律和趋势呢?

注:本文的A+轮包含“A+、A++、A1、A2等”系列 “A+” ,B+轮同理。

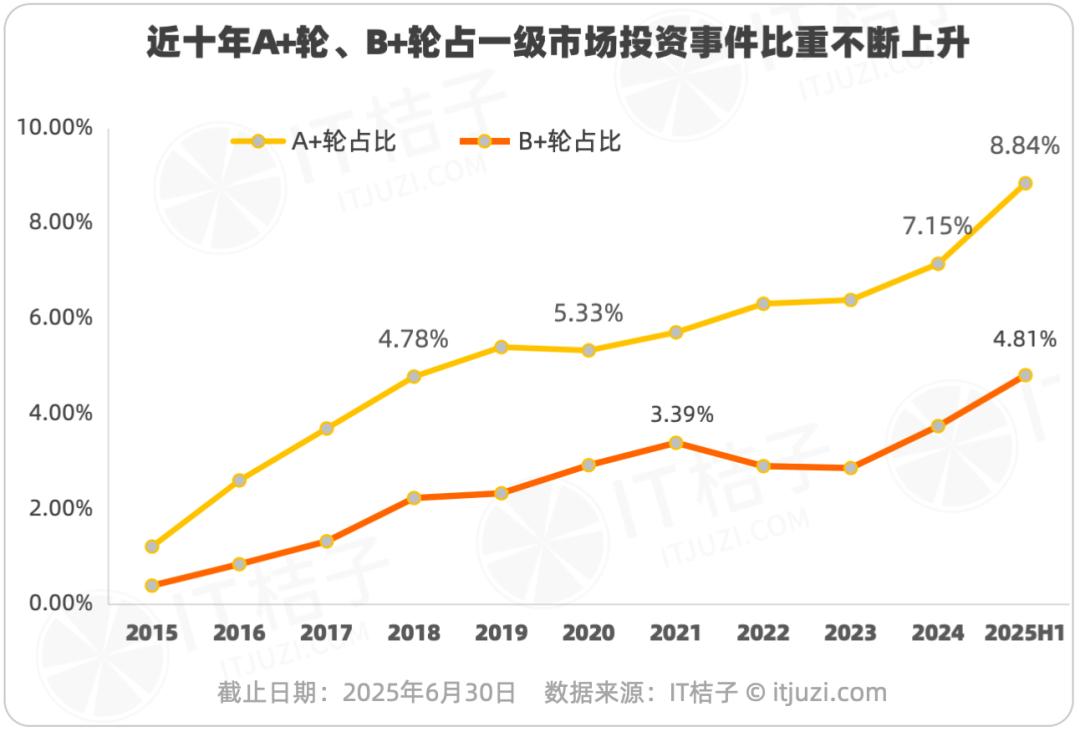

根据IT桔子数据,近十年来,国内A+轮、B+轮的投资事件在总投资事件中的占比不断上升。

其中,A+轮不仅数量最多,占比增长也最为显著。

2015年国内创投市场A+轮事件仅占比1.21%,此后该比率不断增加;2024年共有407笔A+轮投资事件,占比达到7.15%。2025年上半年国内A+轮事件有331笔,同比增加了35%,其在总体中的占比进一步提升为8.84%。

B+轮投资事件在2015年发生41笔,占比仅0.39%;2024年发生213笔,占比3.74%。2025年上半年国内B+轮事件有180笔,同比增加了49%,在总体的占比提升为4.81%。

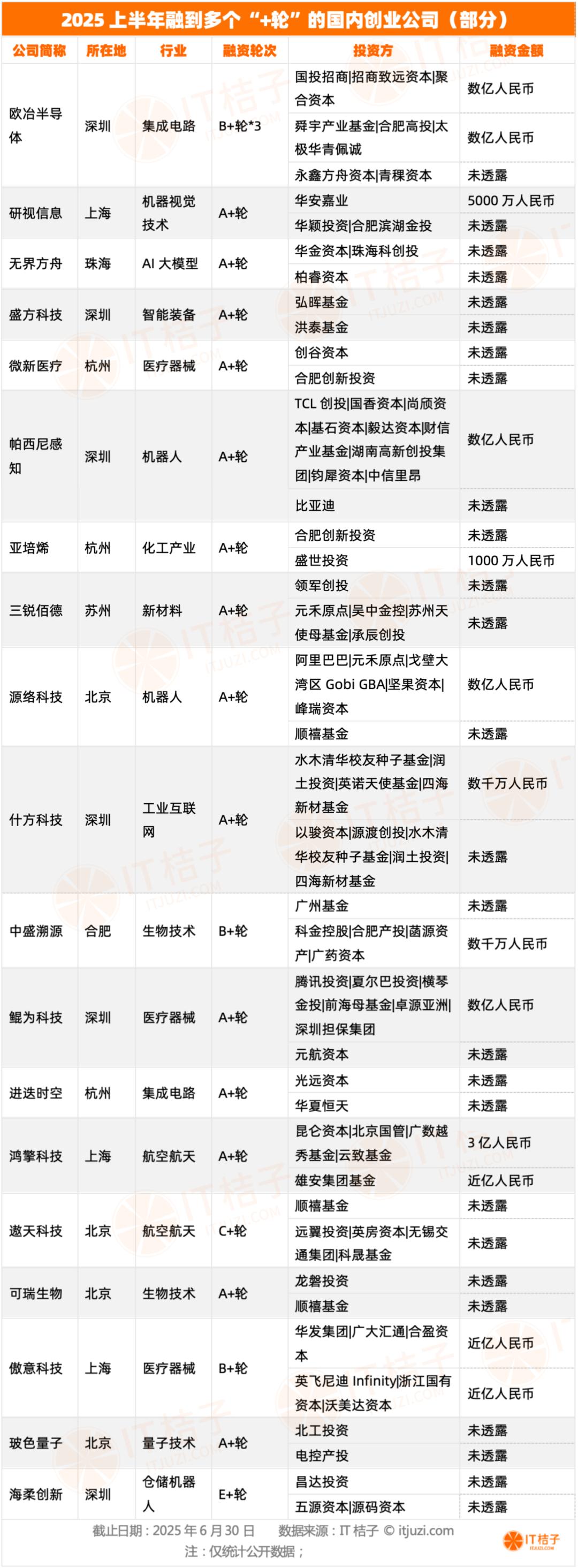

据IT桔子统计,2025年上半年,一共有571家公司获得「+轮」次投资,涉及总金额约404.34亿元。其中,至少19家公司获得两次及以上「+轮」次投资。

欧冶半导体获得三次B+轮融资,是上半年披露「+轮」次融资最多的公司。

在创业早期,许多公司选择以“A+轮”形式延续融资,而非直接推进至下一轮(如B轮),这本质上是当前资本环境与企业发展策略相互适配的结果,背后有多重现实考量:

1. 应对融资节奏的灵活性需求

当一轮融资(如A轮)刚完成披露,若很快有新投资方强烈想入局,企业可能选择将其纳入同一轮次的“+轮”。

这样既能抓住优质资本,又可避免短期内因启动新轮次而被迫抬高估值。尤其在业务尚未显著突破时,过高估值可能为后续融资埋下隐患,维持原估值能降低投资人的决策门槛。

2. 平衡多元投资主体的关系

若企业先后获得不同地方国资基金的投资,采用“A+轮”形式可实现“同轮同价”。

这并非单纯怕“得罪”谁,而是因为地方国资在资源协同、政策对接等方面很重要。通过保持估值一致,体现对各方的公平性,避免因轮次或价格差异引发合作矛盾,为长期资源整合奠定基础。

3. 维护老股东关系的策略性选择

当早期股东因看好项目进展而想追加投资时,“+轮”是兼顾情理与利益的方案。若此时启动新轮次并抬高估值,老股东追投压力会增大;而沿用原估值的“+轮”既能满足老股东的加码需求,又能通过其持续加持向市场释放信心,巩固与核心投资方的信任关系。

4. 估值博弈与利益平衡的现实制约

不推进至下一轮,有时并非企业主观意愿,而是客观条件不支持估值提升。

早期业务数据的稳定性、市场环境的不确定性,都可能让新老股东对估值产生分歧。

此时选择“+轮”,可在避免估值争议的前提下完成资金补充,同时减少因轮次升级带来的股权结构调整、条款谈判等复杂流程。融资轮次越多,涉及的股东权利、退出机制等细节越繁琐,“+轮”实则是降低交易成本的务实选择。

综上,A+轮的频繁出现,本质上是创业公司在资本周期波动中,为兼顾融资效率、股东关系与长期发展空间而采取的“柔性策略”,既体现了对现实条件的适应,也暗含着对企业估值与发展节奏的精细化把控。

本文来自微信公众号 “IT桔子”(ID:itjuzi521),作者:吴梅梅,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com