年入23亿,八成业绩靠下沉市场,“火锅界爱马仕”冲击IPO前景几何?

当众多新消费企业纷纷涌向港交所时,在核心商圈以“贵且需排队”著称的巴奴,也正式开启了IPO进程。

在已上市的火锅企业中,海底捞大力推出十余个新品牌,试图寻找新的增长途径;呷哺呷哺在二级市场的股价却已跌至不足1港元。火锅市场竞争激烈,是近年来餐饮赛道竞争最白热化的细分领域之一。

近期向港交所提交招股书的巴奴,在行业中显得与众不同。在消费者消费更加谨慎的当下,巴奴没有像其他火锅品牌那样推出低价套餐,甚至因售价18元5片的“天价”富硒土豆,以及创始人杜中兵“月薪5000就别吃火锅”的言论,在网络上引发了诸多争议。

招股书显示,截至2025年3月底,巴奴人均客单价达148元,比海底捞高出45%。即便在一线城市,巴奴人均客单价从2022年的183元降至2024年的165元,仍是行业平均70元客单价的两倍多。

在火锅行业常见的加盟扩张、推出子品牌、发展外卖业务等方面,巴奴基本处于“缺席”状态。那么,被称为“火锅界爱马仕”的巴奴,还算是一门好生意吗?

年赚23亿的高端火锅,八成业绩靠下沉市场

巴奴以“贵”和“产品主义”为标签,其门店标语“服务不是巴奴特色,毛肚和菌汤才是”,仿佛在与海底捞隔空叫板。

当“穷鬼消费”概念逐渐流行时,巴奴却在今年6月1日发布通知,称“白菜的原罪只有一个——太普通”,下架白菜,转而推出荆芥、罗马生菜、芥兰笋等时令蔬菜。

高客单价背后,巴奴为菜品赋予了许多新故事。其明星菜品包括采用“木瓜蛋白酶嫩化”技术的毛肚、“吃天然草喝天然水,自然生长约180天”的内蒙草原羔羊,以及“井水灌溉,自然生长”的黄豆芽等。

图注:巴奴北京朝阳大悦城门店。Tech星球摄

然而,就像奈雪的茶上市时,30元一杯的奶茶却难以盈利一样,巴奴精心打造的高端菜品,并未让其赚得钵满盆满。

一位巴奴员工向Tech星球透露,除了自建供应链投入较大,巴奴定位中高端,门店多位于核心商圈,租金和人力成本较高。一旦商圈消费能力下降,门店经营就会受影响,甚至可能缩减面积或闭店,如河南濮阳市恒丰广场的门店今年就已关闭。

招股书显示,2022 - 2024年,巴奴经调整净利润率分别为2.9%、6.8%、8.5%,而海底捞自2023年起净利润率一直保持在10%以上。

在门店规模和营收方面,巴奴与已上市的火锅企业存在差距。2022 - 2024年,巴奴收入分别为14.33亿元、21.12亿元和23.07亿元,而2024年海底捞营收达427.55亿,是巴奴的18倍。

巴奴目前有145家门店,约为海底捞门店数量的十分之一。2024年底,海底捞、呷哺呷哺的门店规模分别为1222家、760家。

在高端火锅品牌中,与巴奴人均客单价相近的湊湊、左庭右院年复合增长率为负,而巴奴3年复合增长率达26.9%,实现正增长主要得益于开店。

2022年巴奴门店总数为83家,这是其过去20年的开店总和。截至2025年3月,巴奴门店数量已达145家,为冲击上市,开店速度明显加快。

下沉市场为巴奴贡献了更多门店和利润。目前,巴奴在二线及以下城市有114家门店,占总数的78.6%。2025年第一季度,二线及以下城市门店经营利润率达24.5%,高于一线城市的20.7%。

图注:巴奴招股书

2024年,巴奴在二线城市人均客单价为141元,这表明下沉市场有一定消费能力的用户支撑了巴奴的业绩增长。而新店开业热潮过后,复购率将决定巴奴在下沉市场的未来。

开启24小时营业,会员权益却缩水

作为中高端火锅品牌,会员体系对巴奴至关重要。巴奴根据会员消费频次和金额,将会员分为肚粉、肚侠、肚王、肚神等不同级别。

一位“肚神”用户称,初次获得该称号时,用餐会有工作人员开香槟庆祝。但要保住“肚神”称号,半年内需消费12次,下半年也需消费12次。

多位“肚神”用户向Tech星球反映,会员权益减少、部分菜品涨价,导致体验感下降。消费积分从每年清零变为每月清零,可兑换礼品的积分大幅增加,需额外加钱兑换礼品的情况也增多。例如,人气颇高的鸭屎香奶茶从20元涨到24元。

图注:受访者供图。

巴奴创始人杜中兵曾表示,巴奴75%的顾客是回头客。但在平衡会员权益和吸引新用户方面,巴奴曾出现问题。

2024年,巴奴为“肚神”设置“免排队”权益,引发普通顾客不满。一位消费者称,就餐时前方有40桌,期间二十多个“肚神”插队,导致他等了三个多小时。而且,“肚神”会员体系还催生了黄牛生意,有人在闲鱼等平台售卖会员权益获利。

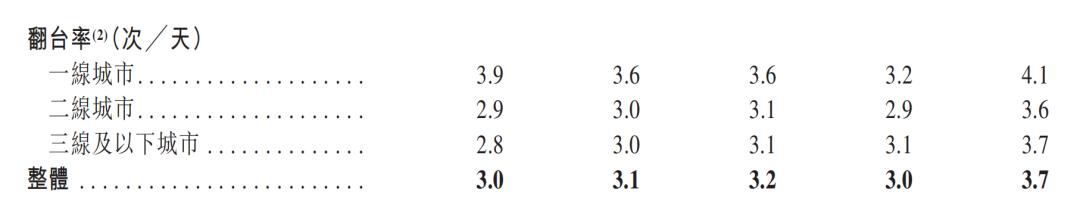

一线城市消费能力强,本应是巴奴的优势市场。但招股书显示,巴奴在一线城市翻台率和单店销售额下滑明显。

招股书显示,巴奴在一线城市的翻台率从3.9降至3.6,今年3月进一步降至3.2。此前海底捞将4.0次/天视为经营“枯荣线”,翻台率低于此数值,单店盈利将面临压力。

图注:巴奴招股书

与下沉市场相比,一线城市餐饮竞争更激烈。以北京朝阳大悦城门店为例,周围有烤匠、费大厨和寿司郎等“排队王”,人均客单价均低于巴奴。巴奴减少会员权益,或许是为了提高用户消费频次。

目前,巴奴营收增速低于开店速度。2022 - 2024年,门店数量增长67.44%,营收增长60.99%,店均营收下降。一线城市单店日均销售额从2022年的7.79万元降至2024年的5.80万元,降幅达25.5%。

一位巴奴店长透露,今年很多门店开始24小时营业,且要求店长打造个人IP。社交平台上出现多个新店长账号,通常以励志故事开篇,各门店账号还需定期互动。

巴奴面临的三重挑战

坚持产品路线的巴奴,在规模化扩张上困难重重。

首先,巴奴在外卖业务和子品牌拓展方面遭遇波折。巴奴顾客更愿意为精致产品和堂食体验买单,因此至今未开展外卖业务,97%的营收依赖线下门店。而2024年海底捞外卖收入增长20.4%,达到12.54亿元,已具一定规模。

巴奴曾布局的“超岛自选火锅”和“桃娘小火锅”,分别针对自助火锅和一人食小火锅市场,但均未取得显著成绩,甚至对主品牌造成了一定损害。

2023年,“超岛自选火锅”被曝光售卖“假羊肉”,巴奴集团最终确认羊肉卷含鸭肉成分,并向顾客赔付约835万元。“桃娘小火锅”客单价30元,与冒菜、麻辣烫等相比无明显优势,开放加盟后未实现规模扩张,反而不断收缩。

其次,巴奴目前仍将重点放在门店扩张上。招股书显示,2025 - 2027年,巴奴计划分别新开40家、50家和60家直营门店,平均每年开店数量接近过去三年的总和。

一位巴奴员工称,新一轮扩张集中在江苏和浙江,因冬季是火锅消费旺季,主要在下半年开店。

一位二线城市招商人员表示,巴奴近年来扩张时,很多选址是在呷哺呷哺旗下高端品牌“凑凑”闭店后的位置。“凑凑”在2024年关闭了70余家门店。在下沉市场,高端火锅主要用于商务聚餐,可视为一种轻奢社交方式。

然而,巴奴背后的资本缺乏耐心等待其缓慢发展。招股书显示,番茄资本、中信系等投资方已签署对赌协议,若巴奴未能在2029年12月1日前上市,投资人有权要求回购股份。

最后,巴奴需要解决“高端如何规模化”的问题。招股书显示,巴奴有5家集仓储物流于一体的中央厨房和1家专业化底料加工厂,覆盖14个省及直辖市。

5个中央厨房分别位于华中(河南新乡)、华北(河北廊坊)、华东(江苏无锡)、华南(广东东莞)及西南(云南昆明)。

从门店和中央厨房分布来看,巴奴中央厨房产能利用率普遍未饱和。2024年,中央厨房产能利用率低于75%。这意味着,只有实现规模化扩张,才能降低供应链成本,增强上游议价能力。

从二级市场来看,今年餐饮企业在港股上市热潮涌动,既有小菜园等新秀,也有绿茶等多次冲击IPO的企业,这对巴奴来说是个上市的好时机。而当下大力拓展的下沉市场,对巴奴的发展至关重要。

本文来自微信公众号“Tech星球”(ID:tech618),作者:林京,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com