港股股权融资规模达三年新高,三大特征或贯穿全年

自2025年以来,港股市场在IPO和再融资方面都十分火热。

据Wind数据显示,2025年以来,港股市场股权融资规模已接近3000亿港元,达到2879.82亿港元,同比大幅增长350.56%。

总体而言,今年港股市场的IPO规模和再融资规模都呈现爆发式增长,其中IPO表现更为突出。上半年,港股共完成42宗首次公开招股发行(IPO),集资额超过1070亿港元,比去年全年多约22%,暂列全球第一。

证券时报总结了以下三大特征,这些特征可能会贯穿港股全年的股权融资市场。

融资规模持续创新高

在2023年和2024年,港股市场的IPO和再融资都非常疲软。IPO方面,这两年分别融资463.34亿港元和881.47亿港元,均未超过千亿港元;再融资方面,主要以配售为主(港股再融资还包括供股、公开发售、代价发行等,但规模较小),这两年分别配售661.61亿港元和545.99亿港元,同样未超过千亿港元。

不过,自2024年下半年起,在多项重磅政策的推动下,港股市场再度活跃,2025年上半年市场持续复苏。

Wind数据显示,2025年以来,港股市场股权融资规模达到2879.82亿港元,远高于2023年和2024年全年的1424.39亿港元和1756.60亿港元,甚至超过了2022年全年的2809.46亿港元。

值得注意的是,港股市场仅用半年时间就取得如此成绩,不仅IPO规模快速增长,再融资方面,尤其是配售发行增幅极为显著。2025年以来,配售发行规模已达1569.85亿港元,甚至高于2023年和2024年之和的1207.6亿港元。照此趋势,2025年全年的配售发行规模有可能超过2022 - 2024年三年之和。

因此,在接下来的半年里,港股股权融资规模有望再次创新高。

龙头企业带动规模攀升

从目前IPO和再融资的具体数据来看,多个龙头企业的项目是带动今年股权融资规模上升的重要因素。

在IPO项目中,前十大募资项目里有3家公司募资规模超过百亿港元。其中,宁德时代一家就达到410亿港元,占2025年以来IPO募资总额的三成以上;恒瑞医药、海天味业募资超百亿港元,三花智控达到93亿港元。

港股IPO的快速发展离不开A股龙头公司的支持。在上述10家公司中,前5家均为A + H公司,后面5家中的赤峰黄金、安井食品也是A股公司。也就是说,前十大募资项目中有7家是A股公司。

在再融资方面,龙头公司同样发挥了巨大作用。前十大再融资项目中,比亚迪股份和小米集团两大龙头募资金额均超过400亿港元,合计达861亿港元,占2025年以来再融资项目总额的五成以上。

其中,比亚迪股份的这次融资创下全球汽车行业近十年来最大股权再融资纪录,也是香港市场有史以来规模第二大的闪电配售项目,仅次于2021年美团通过增发和可转换债券筹集65.9亿美元资金的规模。

景气产业急寻“子弹”

除了龙头企业的带动,今年港股融资的一个显著特点是景气产业急于寻求资金支持。

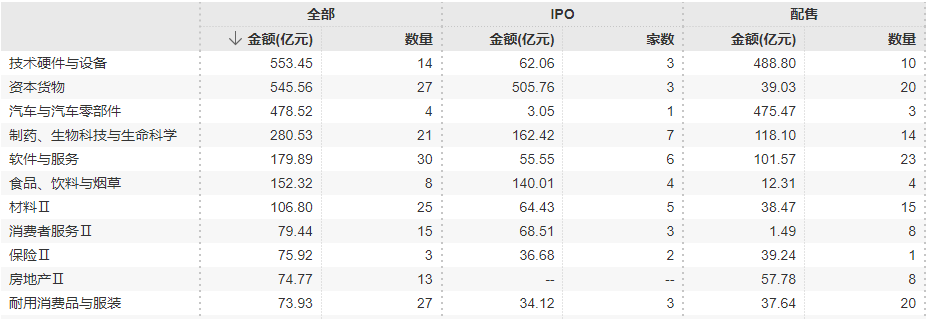

Wind数据显示,在Wind二级行业分类下,技术硬件与设备、资本货物、汽车与汽车零部件这三大行业的募资规模位居前三;制药、生物科技与生命科学,软件与服务,食品、饮料与烟草,材料Ⅱ等行业的募资规模也超过百亿港元。

实际上,这些行业对应的是新能源、人工智能、生物医药、新消费等热门行业。

事实上,在今年的港股股权融资中,“科技 + 消费”双轮驱动的特征十分明显。其中,新兴消费和服务型消费涵盖潮玩、新式茶饮、宠物、黄金饰品、化妆品、医美等细分领域;科技板块则聚焦人工智能、新能源与新材料、机器人以及高端制造等前沿科技领域。

由于这些景气行业目前面临激烈的技术竞争和出海压力,通过资本市场筹集更多资金成为当前的趋势之一。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com