雷军力挺的明星团队开启IPO:辉煌不再,CTO抵押房产救急

港股消费板块热度居高不下,又一家曾经的明星公司开启了IPO征程。

近日,Yangtuo Technology Inc.(以下简称海拍客)向港交所递交了招股书,由中信证券担任独家保荐人。

作为专注下沉市场的B端母婴电商平台,海拍客有过极为亮眼的开局。其创始团队来自阿里系,创始人赵晨是天猫国际的创建者,首席运营官徐虹是淘金币创始人,首席技术官肖建涛是阿里聚划算初始团队的技术负责人。仅创立三年,海拍客平台的GMV就突破了100亿元。

在创始团队的明星光环加持下,海拍客5年就完成了6轮融资,投资方不乏顺为资本、复星国际、高瓴等知名投资机构。其中,由雷军和许达来在2011年联合创立的顺为资本,连续参与了海拍客的5轮投资。

然而,从海拍客招股书披露的财务数据来看,情况并不乐观,2024年负债净额高达20亿。为了向银行贷款,首席技术官肖建涛甚至抵押了自己的房产。

从曾经的光环加身到如今亟需资金补血,海拍客的上市之路,更像是一场关乎生存的冲刺。

01 “小镇妈妈”撑起八成市场,GMV两年缩水26%

作为垂直类母婴电商,海拍客瞄准低线城市走出了差异化路线。其交易买家分布中,一线城市仅占约1%,二线城市占比约17%,低线市场买家占比超过80%,可以说“小镇妈妈”撑起了海拍客的核心业绩。

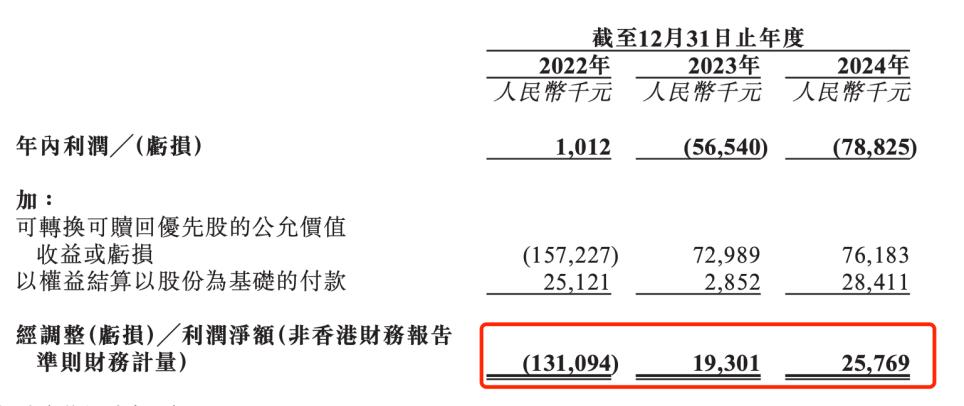

营收方面,2022年、2023年、2024年,海拍客的收入分别为8.95亿、10.67亿、10.32亿,增长势头在2024年戛然而止。经调整净利润为 -1.31亿、1930万、2577万,看似盈利能力有所改善。

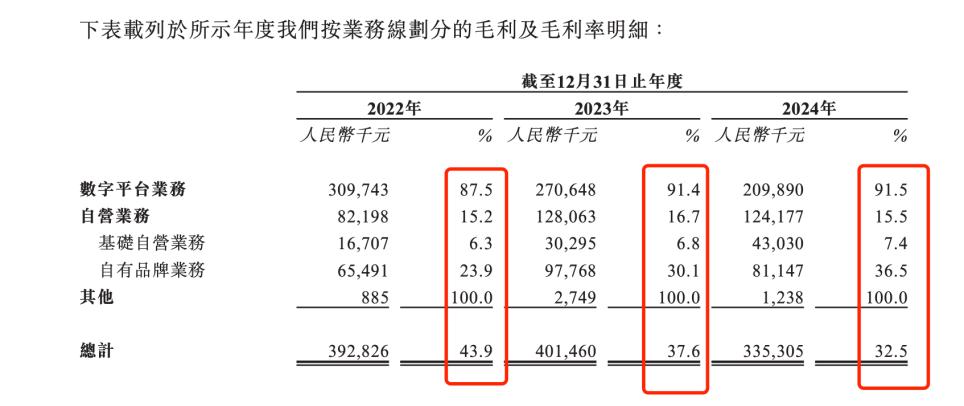

但实际上,它的两大板块业务“数字平台业务”和“自营业务”都面临挑战。

所谓数字平台业务,就是链接母婴店和上游的品牌及制造商,类似大型经销平台。这一业务收入持续萎缩,从2022年的3.54亿缩减到2024年的2.3亿,下滑了35%。

海拍客小程序界面

招股书显示,虽然注册买家和卖家数量在增加,但核心数据却在下滑。比如实现交易的买家数量,从2023年的17.2万减少到2024年的16.8万,核心买家数量从2023年的10.4万缩减到2024年的9.4万,减少了9.6%。平台总交易额(GMV)也持续下滑,从2022年的149亿降至2023年的120亿,再降至2024年的110亿,两年缩减了26%。

其自营业务收入增长明显,从2022年的5.4亿上升至2024年的8亿,对总收入的贡献占比也从60.4%持续扩大到77.7%。

但这种模式投入更大,导致毛利率承受巨大压力:数字平台业务的毛利率在90%左右,自营业务的毛利率只有15%左右,加大自营业务投入让海拍客的整体毛利率从2022年的43.9%下滑至2024年的32.5%。

加大自营业务后,存货压力急剧增大。2022年、2023年、2024年,存货分别为5950万、4680万、7470万,两年攀升26%,存货跌价金额分别为130万、170万、410万,2024年跌价翻倍。截至2025年4月30日,存货已高达1.5亿,较2024年底的7470万激增了101%,存货风险再次放大。

值得注意的是,母婴产品对运营要求很高,在投诉平台上,今年陆续有消费者投诉在海拍客上购买的产品虚假发货、买到假婴儿奶粉等情况。

02 24亿优先股重压,海拍客CTO抵押房产救急

海拍客的现金流状况比业务表现更值得关注。

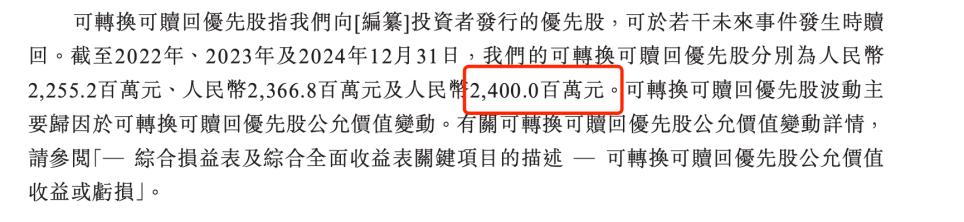

其核心压力来自巨额的“可转换可赎回优先股”及其潜在的赎回风险。这种融资工具兼具“债”与“股”的双重属性。一方面,作为“可赎回”股份,投资者有权在特定条件下,如未如期上市等,要求公司现金回购,包括本金和利息,形成刚性负债;另一方面,作为“可转换”股份,投资者可在上市后选择转为普通股。

截至2024年底,这部分优先股账面价值达24亿元,这也是海拍客2024年负债净额高达20亿的主要原因。

由于还未成功上市,海拍客陷入了赎回压力与现金流紧张的恶性循环。

截至2024年12月31日,海拍客已花费1100万美元(约合人民币7800万)回购了部分D轮优先股。就在递交招股书前一个月,即2025年5月30日,公司又签订协议,承诺在2025年6月支付2400万美元(约合人民币1.7亿)回购更多D轮优先股,同时持有人需在2026年底前不行使赎回权。

这两次回购涉及600万股,耗资近2.5亿元。招股书提及7种可能触发赎回的条件,如创始人违约、VIE失效、业务严重受损等,对海拍客来说,这些都像悬在头顶的剑,有大规模偿债的风险。

困境的另一面是,海拍客自身的造血能力严重不足。

2022年至2024年,海拍客报表净利润分别为101万、 -5654万和 -7883万,持续亏损。剔除可转换可赎回优先股公允价值变动的影响,经调整净利润为 -1.3亿、1930万、2577万,看似盈利能力有所改善。但这可能主要是通过大幅压缩成本实现的,近年其收入未见增长,但总员工成本从2022年的3.96亿锐减至2024年的2.59亿,两年降幅达34.6%。

此外,2022至2024年,其经营活动现金流持续净流出,分别为 -1.33亿、 -600万、 -1.12亿,三年烧了2.5亿。

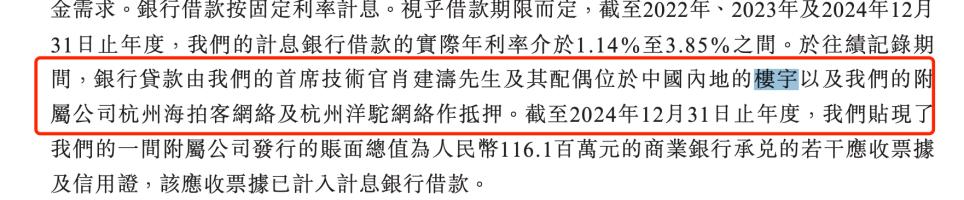

凤凰网财经《IPO观察哨》发现,为了维持公司运营和应对赎回,海拍客已转向抵押融资。2024年其计息银行借款从2023年的220万飙升至1.37亿,抵押物甚至包括了首席技术官肖建涛及其配偶的个人楼宇,以及两家附属公司的资产,财务风险不断叠加。

在经营现金流持续失血、上市前景不明的情况下,海拍客的资金链承受着前所未有的压力。

03 “梦幻”光环褪去,海拍客背水一战

海拍客的起点堪称梦幻。

1981年11月出生的赵晨是地道的阿里老兵,2006年就进入了阿里巴巴集团,2013年带领团队组建天猫国际,2015年离开阿里创立海拍客。

其核心团队同样有着深厚的阿里系基因,首席技术官肖建涛曾是聚划算初期的技术负责人;对外战略合作部总监吴涛曾是阿里巴巴中国供应商大区经理;首席运营官徐虹曾是阿里系淘金币创始人。

海拍客创始人赵晨

在此光环下,海拍客5年就完成了6轮融资,其中雷军的顺为资本是其第一大机构股东。

然而,如今行业环境已大不相同。宏观上,中国新生儿数量从2019年的1470万锐减至2023年的900万,尽管2024年略有回升,但出生率下滑对奶粉、纸尿裤等核心母婴品类需求的冲击依然存在。

行业竞争格局也日益残酷,天猫、京东等综合电商凭借流量和价格优势主导市场,2024年仅京东母婴用户规模就达2.5亿,订单量增长20%;抖音、快手通过直播重构消费场景;孩子王等线下巨头加速线上化;上游品牌自建渠道也进一步挤压着中间商的利润。

海拍客的困境,集中反映了行业的困境。近年来,垂直类电商普遍面临严峻挑战,母婴垂直类电商蜜芽关停,考拉海购也在今年悄悄关闭,有考拉海购前员工对凤凰网财经《IPO观察哨》感叹,垂直类电商平台业务规模太小,最终只能成为综合电商平台上的一部分业务。

从平台转向自营,是海拍客的自救之举,但这也让其业务模式陷入矛盾,高毛利的平台佣金业务收入持续萎缩,而支撑营收的自营业务毛利率又低,同时还要承担存货积压和更大的资金压力。

再耀眼的创业起点,也得直面残酷现实。若无法通过IPO获得关键资金支持,海拍客的资金压力将持续增大。赴港IPO,成败在此一举。

本文来自微信公众号“凤凰网财经”,作者:IPO观察哨,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com