大额存单热度不再:银行控成本,资金寻新途

南方财经记者 庞成 见习记者 王达毓 广州报道

银行存款利率全面迈入“1”时代,曾经作为银行揽储法宝、一度“一单难求”的高收益大额存单产品,正逐步淡出市场。

近期,南方财经记者走访广州多家银行网点发现,商业银行当前在售的个人大额存单利率,随存款利率持续下调,整体降至“1”字头。

部分银行在售的大额存单利率,已和同期限普通存款产品利率持平,甚至低于一些零钱理财类产品收益,大额存单的利率优势不再明显。而且,在银行降低负债成本、稳定净息差的情况下,银行纷纷下架长期限大额存单,目前在售产品主要是1个月至2年期,5年期几乎难觅踪迹。

在此情形下,“存款搬家”现象愈发显著,资金从存款流向更具吸引力的投资标的,理财、保险等成为投资者的热门之选。

大额存单“失宠”

今年5月20日,工商银行等国有六大行率先降息,随后股份行、城商行纷纷跟进。这是2025年以来首次大规模利率调整,调整完成后,中长期存款利率全面进入“1”时代,居民投资理财格局也在悄然改变。

“近段时间,来咨询大额存单业务的客户相对较少。”广州某城商行理财经理告诉南方财经记者,定期存款利率调降后,大额存单利率也随之降低。目前,该行大额存单收益已全面降至2%以下。从收益看,与普通存款产品等相比,大额存单的利率优势不明显,甚至低于一些零钱理财类产品收益,所以有些“失宠”了。

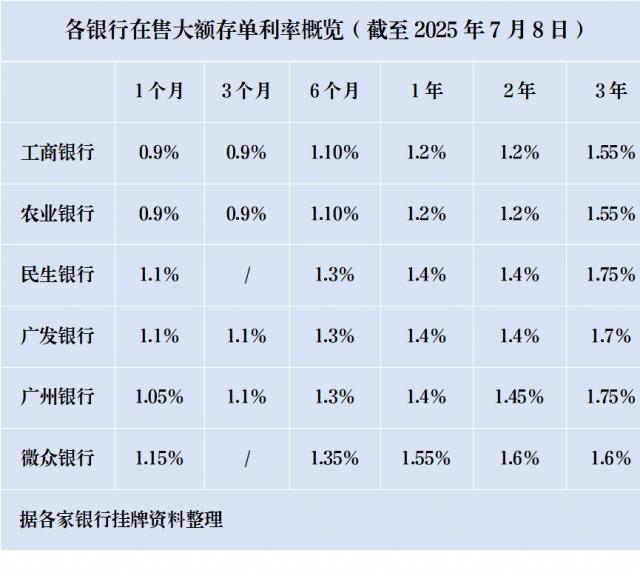

上述城商行的情况并非个例。工商银行APP显示,7月8日,该行在售的20万元起存的个人大额存单,有1个月、3个月、6个月、1年、2年、3年期限,年利率分别为0.9%、0.9%、1.10%、1.2%、1.2%、1.55%。总体而言,该行已无5年期大额存单在售,还出现1个月与3个月、1年期与2年期大额存单利率持平的情况。

与之收益对比,该行50元起存的普通定期存款产品,1年期和3年期的利率同样是1.10%和1.55%;该行主推的“天天盈”关联货币基金七日年化分布在1.02%到1.60%间。相比之下,收益率普遍为“1”字头的大额存单吸引力大减。

此外,南方财经记者注意到,除收益率下滑外,不少银行还收紧了大额存单种类和供应量,不仅5年期产品不见踪影,3年期大额存单额度也有限。

记者在广州银行网点看到,该行发售的2025年第四期个人大额存单已无5年期产品,在售的是1个月到3年期,整体利率略高于国有行、股份行。其中,该行在售的3年期大额存单年利率为1.75%,销售日期截至今年年底,但目前该款产品额度仅剩800万元。

微众银行APP显示,目前,该行2年期、3年期大额存单均已售罄,年利率均为1.6%。

同时,存款“特种兵”蹲守大额存单转让区“拼手速”的热闹场景也不再出现。

“现在如果有客户想购买大额存单,我们一般会建议他们先到银行APP的大额存单转让区看看,或许能‘接盘’收益率相对较高的大额存单。”前述城商行理财经理说。

不过,他也表示,目前该行多数被转让存单剩余期限在1到2年间,到期测算年化利率一般比同期限的新发存单高10个基点左右。“当前几乎很少有收益率达2%的存单出让,所以客户蹲守‘捡漏’的兴趣也没以前高了。”

居民财富流向何方?

在银行业净息差持续收窄的背景下,银行下架长期限大额存单、下调新发大额存单年利率,主要是为了降低负债成本、优化资产负债结构以及适应市场变化等。

“部分银行下架中长期大额存单,净息差承压是最直接的原因。”上海金融与发展实验室首席专家、主任曾刚表示,当前贷款利率持续下行,资产端收益率明显降低,长期的高息负债严重压缩银行利润空间。

曾刚称,通过下架中长期大额存单,银行可有效控制负债成本,维持合理的盈利水平。同时,银行压缩中长期大额存单占比,能有效缩小利率风险敞口。在利率下行周期,锁定高成本长期负债对银行来说风险较大。

在此背景下,“存款搬家”现象愈发突出,资金从存款流向更具吸引力的投资标的,理财、保险等成为替代存款的热门选择。人民银行数据显示,5月末非银行金融机构存款单月增加近1.2万亿元,创下近十年同期新高。与此同时,理财市场规模持续增长,2025年上半年存续规模首度突破31.3万亿元。

这也体现在银行一线网点的营销变化上。珠三角一家农商行理财经理向南方财经记者表示,目前该行向零售客户推荐理财产品时,主要关注客户对资金的流动性偏好。

“对于资金流动性要求较低的客户,我们主推年金、增额终身寿险等储蓄型保险产品;对流动性要求较高的客户,则建议购买短期固收类理财。如果客户意愿都不高,我们才会建议客户做定期。”该理财经理说。

“投资者选择理财产品时,应充分考虑自身的风险偏好和流动性需求,合理配置资产,以在低利率环境下实现资产的稳健增值。”民生银行首席经济学家温彬建议,在低利率环境下,应重点关注“低波、稳健”特征的理财产品,尤其是短期限、高流动性的固收类产品。

温彬认为,这类产品不仅风险较低,而且在利率中枢下行背景下,能更好地承接存款迁移的需求。同时,随着估值整改的推进,理财产品的净值波动可能会有所增加,但总体仍有望维持在合理区间。

此外,温彬还提到,预计接下来,理财机构委外投资的比例预计维持高位,而现金及存款类资产的占比则可能进一步下降,低波短债,如同业存单等,将是理财机构的重点增配方向。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com