长鸿高科重启关联并购引争议:百亿投资压力大,多元化再踏“险途”

当一季度来自周期底部的亏损寒意还未消散,长鸿高科(605008.SH)又开启了令人关注的多元化布局。

公司昨晚发布停牌公告,打算收购广西长科新材料有限公司(以下简称“广西长科”)100%股权,预计会构成重大资产重组。

这已经是公司第二次将目光投向实控人旗下的这一资产。2023年,由于存在标的亏损、资金面紧张却全额现金收购、实控人资本运作受争议等问题,该交易在两次延期回复监管问询后没了下文,最终迅速宣告失败。

此次重启并购时,长鸿高科正深陷多元化困境:过去超200亿的大规模投资计划不仅没能让盈利出现好转,反而使负债大幅增加。截至今年一季度末,公司资产负债率上升到66.25%,短期借款达14亿元,货币资金连3成都覆盖不了。

笔者注意到,此次交易采用发行股份 + 可转换公司债券 + 支付现金的组合方式进行并购,试图避免当年现金压力带来的争议,但其他核心争议能否真正解决呢?

前番终止,再度“盯上”关联资产

2023年8月,为了拓展产业链、增加合成树脂及塑料业务,长鸿高科曾打算用现金收购广西长科100%股权。

但仅仅过了两个月,公司就以核心交易条件没谈成为由,宣布终止筹划重大资产重组。

上交所的问询被认为是这笔交易匆忙结束的关键原因。2023年9月,上交所在问询函中一连问了6个问题,直接指出了当时外界关注的核心争议,这些争议集中在上市公司、标的、实控人三方。

首先,在筹划收购时,长鸿高科资金紧张,却坚持现金收购,这引发了对交易合理性的质疑。当时标的也面临多重风险:业绩持续下滑且处于亏损状态、陷入上亿元的同行专利索赔案、超10亿元的在建项目即将转固,未来盈利压力增大。

而关于实控人陶春风资本运作的争议最为激烈,即长鸿高科一边向实控人定向融资,一边筹划现金收购实控人资产,这引发了是否构成“一揽子”交易的疑问。

此外,广西长科当时还存在较为敏感的内控问题,包括被关联方非经营性占款、为实控人关联企业提供担保等。

对于这些疑问,长鸿高科迟迟没有回应,在两次申请延期回复问询函后,还没来得及回复,公司就在2023年10月宣布交易终止。有意思的是,并购失败后,陶春风包揽12亿元定增的计划也缩减到了5000万元。

根据公告,此次重启并购同样计划收购广西长科100%股权,主要交易对方仍是长鸿高科实控人陶春风控制的企业,所以构成关联交易。

需要注意的是,和上次备受争议的现金收购不同,此次并购采用发行股份、可转换公司债券、支付现金的组合方式。

此外,关于专利索赔风险,笔者梳理公开资料发现,广西长科涉及的知识产权侵权案在2023年9月胜诉,原告索赔1亿元的请求被法院驳回。不过,当年11月原告又提起上诉,后续结果还不清楚。

关于标的此前的诸多争议,还得等公司后续披露交易方案才能知晓。对于此时重启并购的考虑,笔者今日多次以投资者身份打电话咨询,都没接通。

周期底部再落多元化险棋

作为2020年上市的TPES(热塑性弹性体)龙头,由于主业面临压力,长鸿高科上市不久就开始多元化探索,先后进入可降解塑料(PBAT)、工程塑料、炭黑、碳酸钙等领域,但新旧主业都赶上了周期底部。

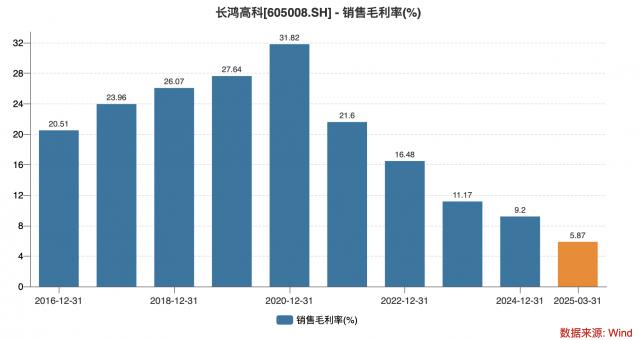

今年一季度,寒意已经很明显了。受成本下降、下游需求疲软、价格下滑等因素影响,公司主力产品PBAT/PBT系列产品、黑色母粒及其他产品当期毛利率同时下降,毛利贡献率分别为1.22%、7.8%,导致公司销售毛利率降到了近十年的最低点。

长鸿高科销售毛利率变化

2025年第一季度,公司营业收入7.18亿元,同比减少6.93%,扣非后归母净利润 -2148万元,这是上市以来长鸿高科一季度首次出现亏损。

和惨淡的业绩形成对比的是,为了寻找第二盈利曲线,近五年公司可谓“重金投入”,甚至不惜大量负债。

2020年11月,公司投资成立子公司长鸿生物,建设60万吨可降解塑料产业园项目,总投资50亿元;2022年底,成立全资子公司广西长鸿,建设降解母粒产业园项目,总投资30亿元;2024年4月,公司宣布投资建设丙烯酸产业园项目,包括5万吨/年丙烯酸、5万吨/丙烯酸酯生产线,项目计划总投资约115亿元;2025年1月,公司拟投资建设5万吨/年高端纤维弹性体新材料及配套10万吨/年PBAT黑色母粒装置项目,拟总投资6.3亿元。

大规模投资的背后,公司负债不断增加。据年报问询函,截至2024年末,长鸿高科资产负债率上升到61.39%(2022年:47.35%),有息负债23.69亿元,短期借款12.87亿元,货币资金仅剩下2.79亿元(包含受限资金1.26亿元)。

在这种情况下重启并购,显然长鸿高科的多元化野心并没有收敛。

标的基本情况

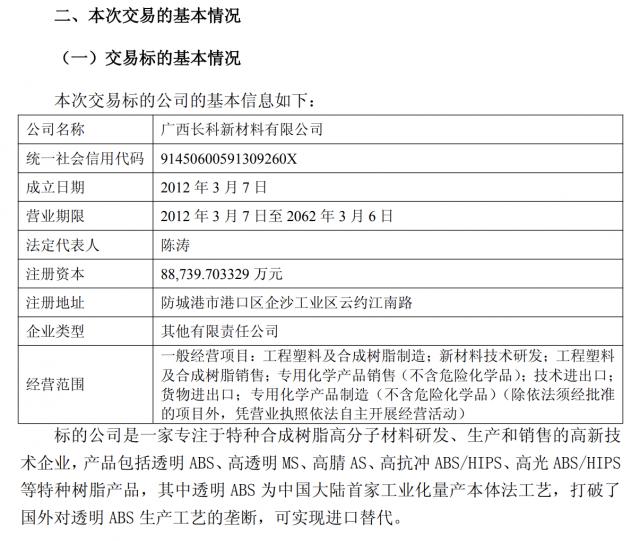

公开信息显示,标的广西长科是一家专注于特种合成树脂高分子材料研发、生产和销售的高新技术企业。长鸿高科此前曾提到,公司的产品是广西长科的重要原材料之一。在停牌公告中,长鸿高科对广西长科很看好,重点强调了广西长科的优势,即“透明ABS为中国大陆首家工业化量产本体法工艺,打破了国外对透明ABS生产工艺的垄断,可实现进口替代”。

笔者查询得知,在广西长科今年6月举行的“银企座谈会”上,长鸿高科实控人陶春风曾提到,广西长科的透明ABS已获得乐天化学等世界500强企业的长期采购订单,2025年是广西长科战略转型的关键之年。(本文首发于钛媒体APP,作者|张孙明烁)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com