岸迈生物冲刺港交所手握大额交易单

21 世纪经济报道记者 唐唯珂 广州报道

港交所 IPO 再次迎接“网红”公司。

日前,岸迈生物在香港证券交易所提交了招股书,计划香港主板 IPO 中信证券、招商银行国际上市,联席保荐人。

公开资料显示,岸迈生物创立于 2015 2008年,是一家处于临床阶段的生物医药公司,致力于治疗各种癌症和自身免疫疾病。 T 开发细胞连接器。招股书显示, IPO 募集资金主要用于核心产品的临床开发、管道拓展和运营资金补充,旨在巩固其在双抗创新领域的领先水平。

2024 年中国 biotech 行业刚刚掀起" BD(商业发展)海风,岸迈生物就是第一批“网红”。据招股说明书显示,自 2023 从年底开始,公司达成多项对外授权合作,总交易价值超过 21 亿美金,在 TCE 在世界范围内,双抗排名第二。

华南某行业分析人士对华南某行业 21 《世纪经济报道》记者指出,岸迈生物最后一次融资投资的估值是 4.92 一亿美元,而招股书显示截至 2024 年底,岸迈生物帐上只剩下不足。 4 亿元,代表这一次 IPO 假如成功地缓解了企业的现金流压力,那就太有帮助了。

手握大额 BD 交易

根据招股书,岸迈生物目前还没有获得商业销售产品的许可,报告期内也没有产品销售收入。

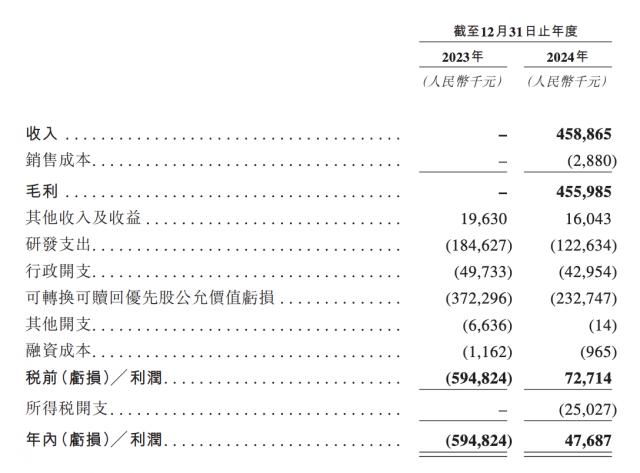

2023 2008年,公司遭受了损失 5.95 1亿元,主要是因为与R&D活动和管理行为相关的费用,以及与优先股相关的金融负债,其变化计入公允价值和损益。2024 年确认收入 4.59 1亿元,全部来自外部授权和合作协议,同年实现利润。 4770 万元。截至 2024 年末,公司债务净额为 23.44 亿元。

R&D费用作为一家处于R&D阶段的创新药企,是岸迈生物成本结构的关键组成部分。2023 年及 2024 2008年,公司的R&D费用分别是 1.85 亿元、1.23 亿元;截至 2024 年底,R&D部门共有 30 名成员。

截至 2024 年末,岸迈生物现金和现金等价物 3.86 亿元。招股书指出,预计公司将在未来几年内产生重大开支,随着R&D计划的不断推进和核心商业化产品的准备。当前现金流预计可以支撑。 12 月财务稳定;公司计划继续密切监控运营现金流。如有必要,将启动下一轮融资,以确保至少。 12 资金过渡期为个月。

而且在此之前,岸迈生物手握大量 BD,在 TCE 在双抗领域享有盛誉。

按照招股书,自己 2023 从年底开始,公司达成多项对外授权合作,总交易价值超过 21 亿美金,在 TCE 在世界范围内,双抗排名第二。2024 年 8 月亮,岸迈生物与 VignetteBio 达成合作,将 BCMA 靶点 T 细胞衔接器(TCE)药品 EMB-06 海外权益授权给对方,本次合作的总交易额达到 6.35 亿美元,其中首付为亿美元。 6000 万美金。

值得注意的是,Vignette 在取得这款 TCE 药品授权后不久便被其它企业收购,并同步完成。 3.7 亿美金 A 轮换融资。这个金额创造了 2024 2008年至今,生物医药行业募资记录最高,充分体现了迈生物医药市场对岸 TCE 高度认可管道。

岸迈生物依靠这种授权交易, 2024 年实现收入 4.59 一亿元,并实现年度利润。若上市成功,将成为“ TCE 第一股"。

总的来说,岸迈生物的数量很大 BD 合作和R&D能力已经得到了市场的初步认可,但公司的领先窗口期并不明显,同时也面临着一定的优先股赎回风险。未来,公司能否顺利推进产品研发,实现上市销售,还需要密切关注。

管道竞争激烈

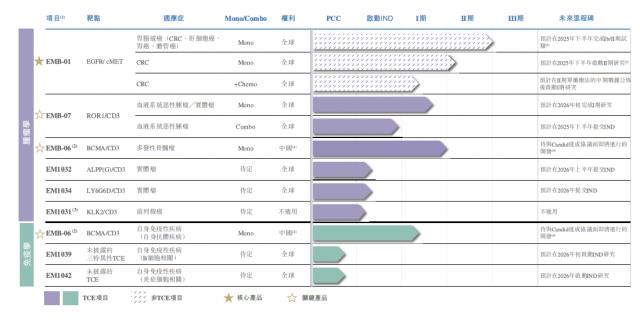

在管道布局方面,根据招股书,岸迈生物的核心业务模式依赖于双特异性抗体领域的经验。在核心技术方面,公司搭建了三个专有技术平台,形成差异化竞争优势。 依托技术平台,岸迈生物已经建立起来 8 备选药品的管道,其中 3 付款进入临床阶段。

其中,核心产品 EMB-01(EGFR/cMET)可治疗结直肠癌, FIT-Ig 平台设计,可以同时阻隔平台 EGFR 和 cMET 信号通道,在 Ib/II 对于经过严重治疗的转移性结直肠癌患者,期实验表现出良好的疗效。

结直肠癌起源于大肠的结肠或直肠段,其癌变过程多始于肠腔内的息肉,如果不及时发现和干涉,息肉可能会逐渐恶化。结直肠癌是世界上最常见的癌症之一,其恶性程度很高,如果错过了初期诊断和治疗的时机,就会显著增加发病风险和死亡的几率。2024 2008年,全球新增结直肠癌病例已突破 200 一万例,在所有癌症中排名第三,其对公共健康的威胁不容忽视。

结直肠癌的发病率在中国持续上升,目前治疗已经不能满足临床需要,这也使得这种疾病的治疗市场呈现出巨大的潜力。2024 2000年,结直肠癌成为中国第二大多数恶性肿瘤,同时位居癌症相关死因的第四位;最初的新病例约为 54.24 一万例,使中国成为世界上结直肠癌病例最多的国家。就市场规模而言,2024 年中国结直肠癌药品市场价值约 31 亿美元,预计到 2034 年将增长至 74 1亿美元,复合增长率达到 市场扩张空间明显,9.1%。

当前,中国已批准抗体药物用于结直肠癌治疗。 3 模型,分别是伊匹单抗、贝伐珠单抗和西妥昔单抗,虽然临床治疗提供了选择,但仍然存在未满足的医疗需要。

在靶向治疗领域,目前还没有针对全球结直肠癌的 EGFR/cMET 双特异性抗体已获批上市,但已有 7 款同靶点备选药正处于研发阶段。根据招股书,岸迈生物 EMB-01 是世界上第一个进入结直肠癌的人。 II 期临床试验 EGFR/cMET 双特异性抗体,并有望成为该领域首批上市药品之一。

然而,这条赛道的竞争越来越激烈——其他研究药物的研发进度和 EMB-01 差距不大,而且参与者中不乏国际制药巨头,这意味着公司未来将面临严峻的市场竞争挑战。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com