一位59岁的中国芯片富豪,喜提IPO,市值140亿。

6月24日,山东淄博集成电路封装检测公司6月20日报道。新恒汇成功登陆深交所创业板,上市首日股价以45元/股收盘,市值101亿元。今天,新恒汇开盘上涨1.11%至45.50元/股,截至今日10点45分,最高股价上涨29.84%至58.43元/股,总市值140亿元。

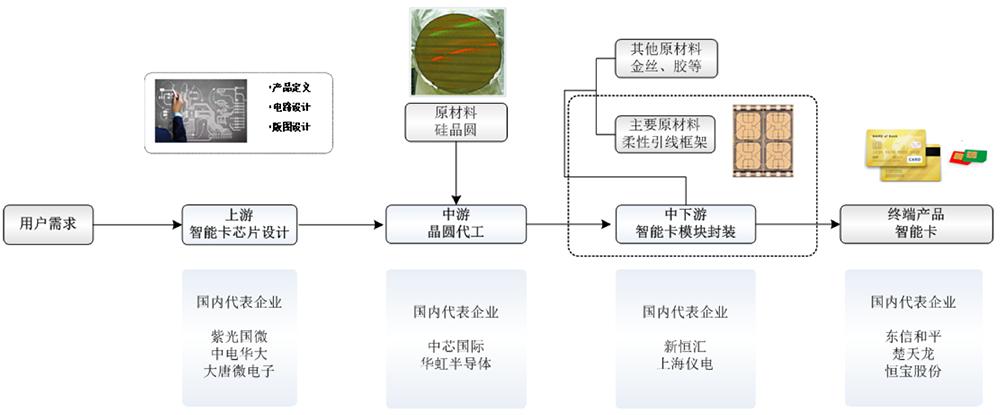

新恒汇有限公司成立于2017年12月,股权公司成立于2020年11月。它是一家集芯片封装材料研发、生产、销售和包装测试服务于一体的集成电路企业。其主要业务包括智能卡业务、蚀刻引线框架业务和物联网eSIM芯片封装测试业务。

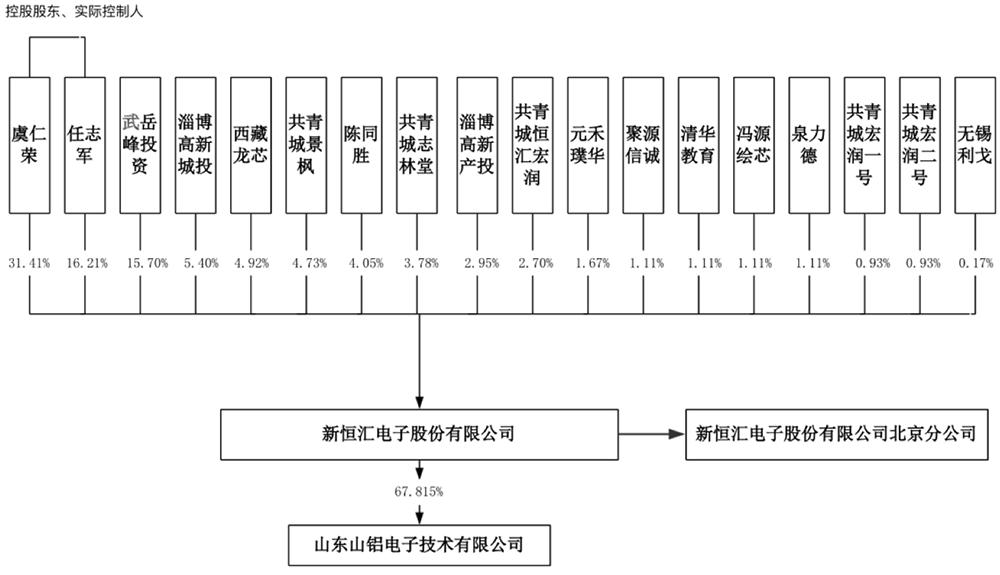

其法定代表人为任志军,控股股东、实际控制人均为虞仁荣、任志军。

任志军是前锐迪科董事长、前紫光国微副董事长兼总裁。作为上海传感器巨头韦尔股权的董事长,虞仁荣连续多年获得中国半导体富豪称号。虞仁荣在《2024年胡润百富榜》中的财富为425亿元。韦尔股权的最新市值为1531亿港元(约1400亿元人民币)。

在这次IPO中,新恒汇计划为高密度QFN/DFN封装材料产业化项目和R&D中心扩建升级项目筹集5.19亿元。

01 收入逐年上升,去年超过8亿元

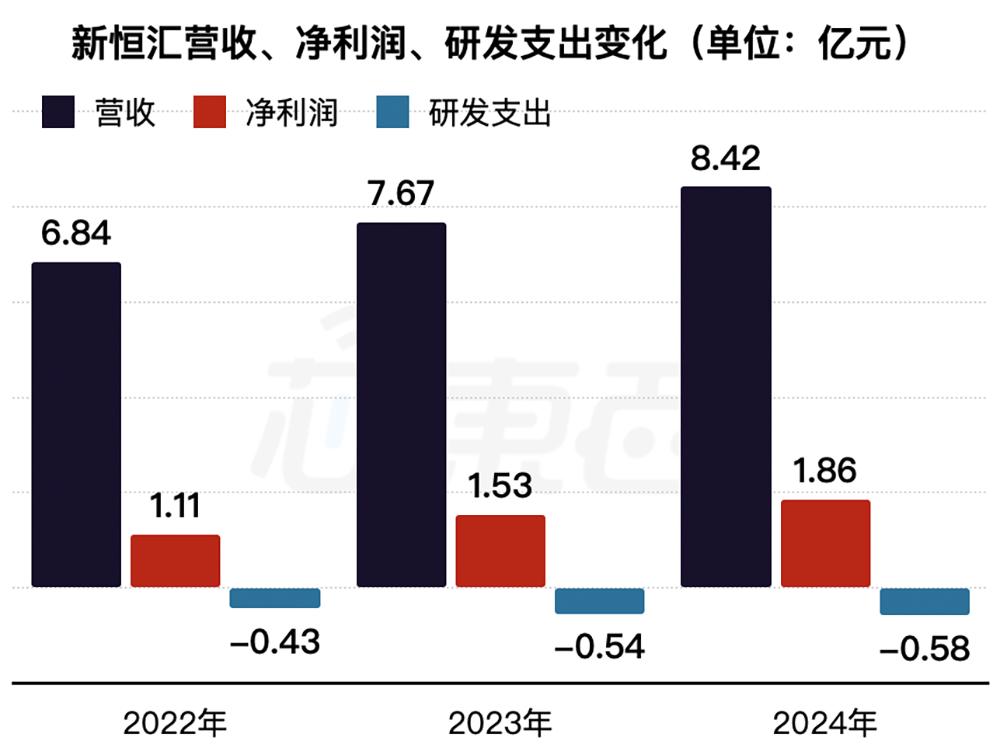

新恒汇在2022年、2023年、2024年的利润分别为6.84亿元、7.67亿元、8.42亿元,净利润分别为1.11亿元、1.53亿元、1.86亿元,R&D支出分别为0.43亿元、0.54亿元和0.58亿元。

▲2022~2024年新恒汇收入、净利润、R&D费用变化(芯物绘图)

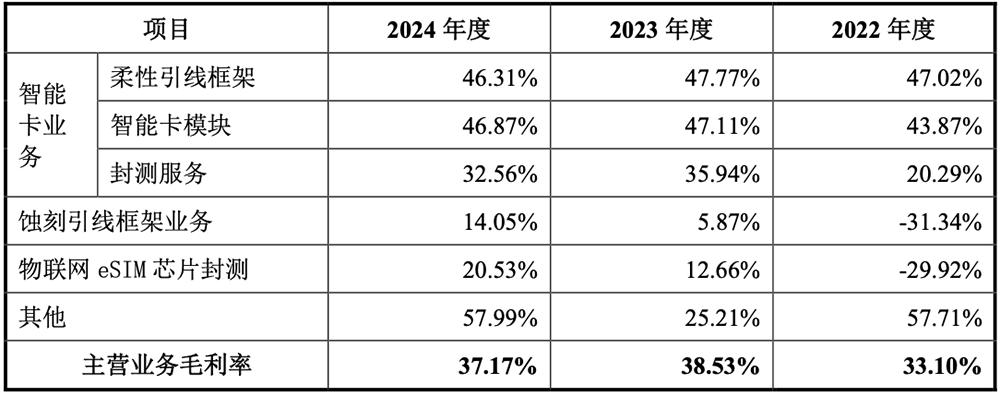

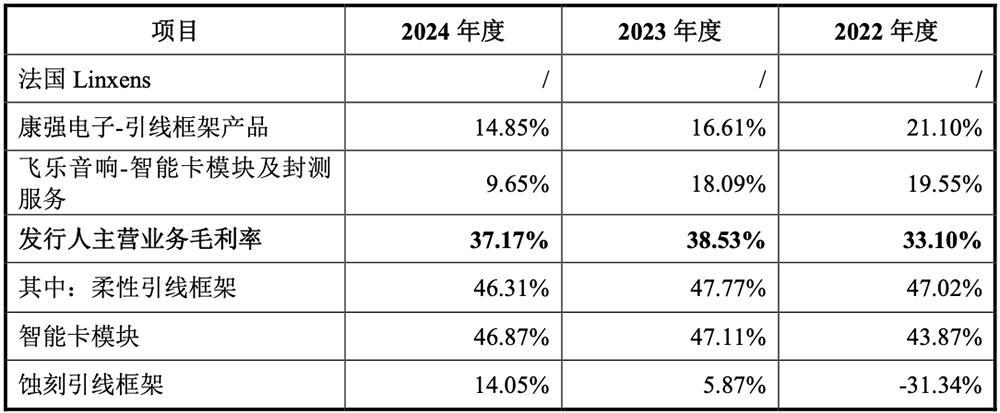

同期,其综合毛利率分别为32.30%、37.48%、36.26%。

2024年,新恒汇主营业务毛利率同比下降1.36%,智能卡模块业务收入占比下降,主要受毛利率高的影响。

从2022年到2024年,新恒汇的智能卡模块毛利率高于飞乐音频模块封装和芯片测试,主要是因为新恒汇采用了自制的软引线框架,成本相对较低。

新恒汇蚀刻引线框架业务毛利率与同行业上市公司康强电子的毛利率差距正在逐步缩小,产品良率保持在较高水平,产能利用率提高。

截至2024年12月31日,新恒汇共有141名R&D员工,占员工总数的17.63%;拥有62项授权专利,其中36项发明专利。

02 智能卡业务支持近70%的收益

新恒汇自成立以来,一直致力于为客户提供引线框架产品和包装测试服务,智能卡业务是其收入和利润的主要来源。

智能卡业务在报告期内实现的销售收入占主营业务收入的84.45%、78.35%、69.28%。

根据Eurosmart(欧洲智能卡行业协会)等统计数据或预测数据,近年来全球智能卡出货量稳定在95亿张左右,其中电信SIM卡出货量在45亿张左右,银行芯片卡出货量在33亿张左右,证件和行业应用卡出货量在15亿张左右。

由此计算,截至2024年底,新恒汇智能卡业务核心封装材料软引线框架的市场份额已达到32%,排名第二,仅次于法国Linxens。;智能卡模块商品的市场份额13%上下。

▲新恒汇主要产品销售情况及销售情况

蚀刻引线框架是新恒汇近年来重点投资的新业务之一。公司于2019年1月开始研发蚀刻引线框架产品,2020年9月开始小批量出货。报告期内,蚀刻引线框架产品销售收入分别为0.77亿元、1.27亿元和1.94亿元。

现在新恒汇蚀刻引线框架主要产品的良率保持在85%左右。

2019年,新恒汇开始投资物联网eSIM芯片封装测试业务。报告期内,其物联网eSIM芯片封装测试业务处于生产期,销售收入占主营业务收入的3.07%、4.04%、占比较低的5.96%,仍处于市场拓展阶段。

03 紫光同芯是最大的客户。

新恒汇在2022年、2023年和2024年的销售收入分别为3.80亿元、3.59亿元和3.50亿元,占营收的55.54%、46.88%、集中度高的41.54%。

新紫光集团汽车电子与智能芯片板块的核心企业紫光同芯是新恒汇的第一大客户,占新恒汇报告期各期收入的21.72%。、保持领先水平的17.67%和11.49%。

在智能卡业务范围内,法国Linxens是新恒汇最主要的竞争者,其软引线框架产品在全球市场份额中排名第一。2018年紫光集团收购法国Linxens后,紫光同芯和法国Linxens成为关联方,紫光同芯调整了采购策略,将部分订单需求转移到法国Linxens。

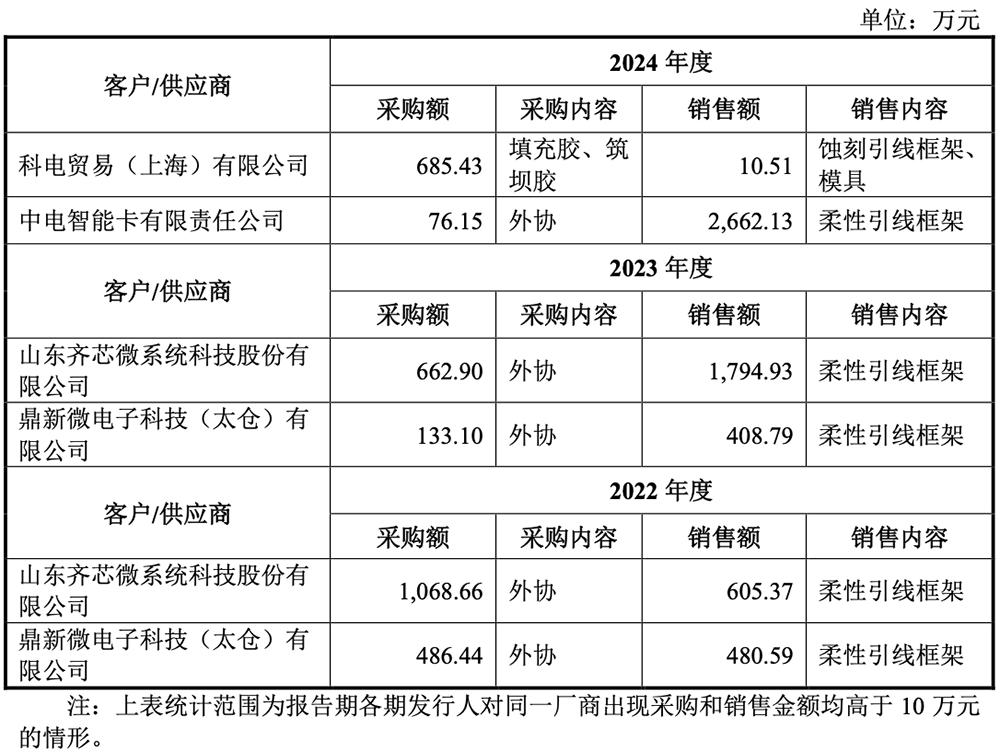

新恒汇在2022年、2023年、2024年前五大供应商中,采购金额分别为2.14亿元、2.48亿元和2.65亿元,占本期采购总额的60.41%。、63.10%、61.19%,公司主要供应商集中度较高。

客户与原材料供应商的重叠主要如下:

报告期内,新恒汇外包加工服务主要包括智能卡模块包装测试服务、晶圆减划服务和物联网eSIM芯片包装测试服务的模块包装测试服务。外包加工费分别为0.17亿元、0.10亿元和0.03亿元,占营业成本的3.59%。、2.10%、0.54%。

▲新恒汇外协厂商及额度

04 中国芯片富豪,前紫光国微总裁控股

2017年12月新恒汇有限公司成立时,股东为恒汇电子、陈同强、淄博志林堂(持股平台,不从事具体业务)。其中,恒汇电子拥有新恒汇90.29%的股份,陈同强拥有新恒汇5.83%的股份,淄博志林堂拥有新恒汇3.88%的股份。

2018年1月,投资者(包括虞仁荣、任志军、上海硅澎)以4.65亿元转让恒汇电子持有的新恒汇股份有限公司90.29%。转让后,恒汇电子不再拥有新恒汇股份有限公司。恒汇电子所得股权转让专项用于处理恒汇电子和凯胜电子的各种债务问题。

此次股权变更后,新恒汇有限的实际控制人由陈同胜调整为虞仁荣、任志军。

新恒汇是由新恒汇有限公司整体变更设立的股份有限公司。新恒汇的控股股东、实际控制人虞仁荣、任志军。

▲新的恒汇股权结构图

淄博高新城投和淄博高新产投各自持仓5.40%和2.95%。

前十大新恒汇股东为:

虞仁荣直接持有31.41%的股份,通过冯源绘芯间接持有新恒汇0.53%的股份,总共持有新恒汇31.94%的股份,并担任新恒汇最大的股东。

1966年4月出生,本科毕业于清华大学,2018年5月至2020年10月担任北京豪威亦庄科技有限公司执行董事、总经理,2007年5月至今担任韦尔股权董事、董事长。

作为新恒汇的第二大股东,任志军直接持有新恒汇16.21%的股份,通过共青城志林堂间接持有新恒汇3.10%的股份,总共持有新恒汇19.31%的股份。

任志军出生于1966年12月,博士毕业于北京邮电大学,2015年1月至2015年10月担任紫光集团副总裁,2015年1月至2016年4月担任锐迪科微电子(北京)有限公司董事长,2015年11月至2018年1月担任紫光国微副总裁、总裁、副董事长兼总裁。

新恒汇联合实际控制人之一任志军为了筹集收购新恒汇有限的股权转让款,通过向虞仁荣借款筹集相关资金,造成大额负债。截至招股书签署之日,债务本金余额为1.16亿元,贷款最迟还款期为2029年1月25日。

经协商一致,新恒汇上市后,任志军计划在符合上市公司监管规则和相关承诺的前提下,利用上市公司分红优先偿还上述贷款本息,并以大宗交易的形式将部分发行人股权转让给虞仁荣,以偿还剩余贷款本息。交易价格由双方参照大宗交易前一天的股票收盘价协商确定。

任志军直接间接拥有34,688,638股新恒汇股份,占发行后公司总股本的14.48%(假设公司增发新股5,988.8867万股),截至招股书签署之日。任志军执行上述还款协议后,以新恒汇同类上市公司市盈率为基础,静态计算发行人市值,结合发行人未来几年的分红计划,其持股比例预计将从14.48%降至11.80%。

2024年,新恒汇董事、监事、高级管理人员及其他核心人员重新获得恒汇及相关公司的薪酬,如下:

05 结论:智能卡业务相对成熟,两大扩张业务成为新的收入增长点。

新恒汇致力于成为全球集成电路封装材料领域的龙头企业。近三年来,其整体营收规模和盈利能力呈上升趋势,具有较强的可持续经营能力。

目前其智能卡业务相对成熟,采用集成运营模式,智能卡模块封装采用自产关键封装材料软引线框架,具有较强的竞争优势。与国内外主流智能卡厂商建立了长期合作关系,产品广泛应用于通信、金融、交通、身份识别等智能卡领域。

蚀刻引线框架业务和物联网eSIM芯片封装测试业务是新恒汇新开发的两项业务,实现了产品的批量生产和销售。目前逐渐成为公司新的收入增长点,发展前景良好。

未来,新恒汇计划以持续技术创新和业务创新为核心,拓宽市场优质客户群,延伸深化公司现有业务,提升公司盈利能力和综合竞争实力,重点关注智能卡业务、蚀刻引线框架业务和物联网eSIM芯片封装测试三大业务板块。

本文来自微信微信官方账号“核心物品”,作者:ZeR0,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com