超威集团收入70%,快驴科技自主品牌收入不到30%。

瑞财经 严明会 近日,据港交所官网消息,山东快驴科技发展有限公司(以下简称快驴科技)向港交所主板提交上市申请,交通银行国际为独家保荐人。

根据招股书,公司的主要业务包括提供短距离轻型电动汽车的各种零部件和配件,如铅酸电池和锂电池,销售充电器和轮胎,并为当地合作商店提供技术和人员培训和咨询服务。

按照弗若斯特沙利文, 2024 年收入计算,快驴科技是mainlandChina领先的短距离低碳出行科技综合服务商,市场份额为 2.2%,排名第一。

截至 2024 年 12 月 31 日本,快驴科技服务网络覆盖中国 31 包括超越在内的省份 950 家庭区域服务商及 20,000 本地合作商店。在规模之下,快驴科技只获得了微薄的利润。

据报道,中国电动两轮和三轮车的拥有量已经超过 5 每年超过1亿辆 7000 万台的速度猛增,“电驴”后市场的服务规模预计将从 2025 年 831 亿元增至 2029 年 1271 一亿元。巨大的市场为快驴科技提供了广阔的发展空间,但同时也加剧了竞争压力。

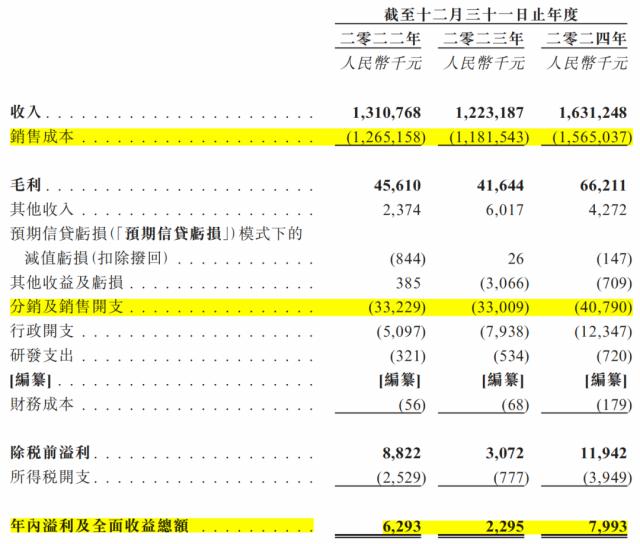

2022 年 -2024 年(简称:报告期),快驴科技的营业收入分别为: 13.11 亿元、12.23 亿元、16.31 相应的毛利率分别为亿元。 3.5%、3.4%、4.1%;纯利润 629.3 万元、229.5 万元、799.3 一万元;净利润低至 0.5%、0.2%、0.5%,2024 年度也出现了严重的起伏。除销售成本外,分销和销售费用也成为影响利润的主要因素。

快驴科技的另一个身份,是超威集团旗下“金超威”品牌的全国独家总代理。

2017 2008年,快驴科技开始与超威集团合作,随后合作不断加码。2019 年快驴科技升级为“金超威”品牌铅酸电池产品全国独家总代理。五年合作到期后,协议期限延长至 2034 年末;2024 年 12 月,快驴科技被任命为全国超威集团“金超威”品牌钠离子电池产品的独家总代理,该代理协议有效期为 5 年。

超威集团是全国电池行业的龙头企业,中国公司 500 强大,根据弗若斯特沙利文的资料, 2024 年收入计算,中国铅酸电池制造市场前五名参与者的总市场份额超过 超威集团的市场份额约为86.2%, 33.6%。超威集团包括超威动力(00951.HK)2024年及其子公司 2008年,超威动力收入规模突破 500 亿。

在高度集中的供应链关系下,快驴科技销售的几乎所有电池产品都来自超威集团。2022 年 -2024 2008年,超威集团是快驴科技的第一大供应商。快驴科技向超威集团采购的金额分别是 12.45 亿元、10.03 亿元、15.08 约占购买金额的亿元 98.5%、87%、99.2%。

快驴科技除直接从超威集团采购“金超威”商品外,还按照超威集团采购。 OEM 标准,委托超威集团代工其自主品牌“闪行”、“臻金”和“长跑者”下的商品。值得注意的是,作为一家“科技”公司,快驴科技的科技特色并不明显。2022 年 -2024 年度,R&D费用分别为 32.1 万元、53.4 万元、72.0 万元,几乎可以忽略不计。

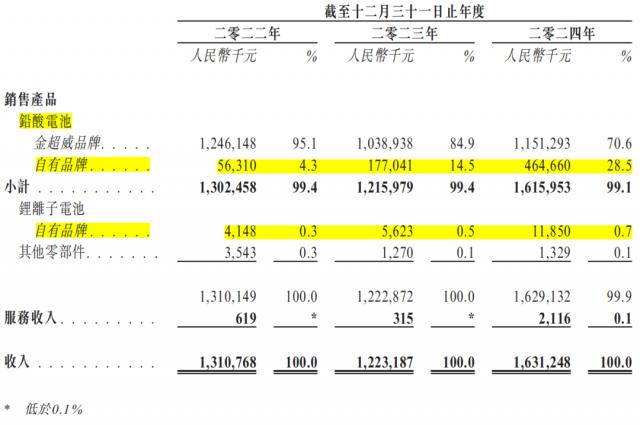

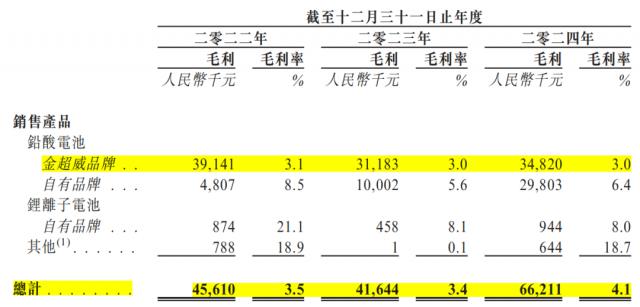

但随着快驴科技对自有品牌电池的推广,其收入结构发生了变化。2022 年,其 95.1% 收入来自金超威品牌电池的销售, 2024 年金超威对公司营收的贡献降至 70.6%。在毛利率方面,自主品牌也明显高于经销商品。

但不可忽视的是,快驴科技的自有品牌电池几乎都是由超威集团代工生产的,这意味着一旦超威集团的成本增加,快驴科技的利润率可能会直接相关。

快驴科技直言,其业务主要取决于超威集团品牌自主品牌和主要供应商的市场认知。若超威集团决定终止业务往来,快驴科技的业务运作、财务业绩和竞争力将受到很大影响。另外,超威集团的全部生产中断、质量问题或供应链起伏,都可能对快驴科技业务产生严重影响。在报告期内快驴科技的主要收入构成中,铅酸电池产品的比例分别为 99.4%、99.4%、99.1%。

快驴科技也意识到了自身发展对超威集团的依赖,并表示将有意扩大供应商基础,促进公司多元化发展,同时维持与超威集团的当前关系。

此次 IPO,快驴科技拟募集资金拓展服务体系,提升门店形象,开设新产品体验馆;拓展海外市场;拓展国内共享旅游业务;通过发展铅酸电池厂和镁合金车架厂,延伸上游产业链;进一步发展商业物流运输行业客户相关业务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com