在俄罗斯,中国汽车销量暴跌,当地怒斥“零利润倾销”寻求严格调查。

导语

Introduction

如何在俄罗斯汽车市场的寒潮中找到通往春天的道路,总是考验着中国品牌的韧性和智慧。

"这种倾销是前所未有的,必须进行调查。"

最近,一些俄罗斯汽车公司的高管在谈论中国汽车在俄罗斯的大幅降价时这样说。他认为,中国汽车的大幅降价销售对俄罗斯本土品牌拉达的新车影响很大,并要求俄罗斯政府尽快介入。

巧合的是,一些俄罗斯媒体指出,一些中国品牌经销商几乎以零利润运营,只是为了抢占市场份额。比如一个中国汽车品牌已经开始大规模的营销活动,让利达 100 万卢布(约合人民币) 9.13 一万元),一位大型经销商主管也认为“中国汽车几乎按成本价出售,这是一种有组织的战略行为。

无论是俄罗斯汽车公司高管的抱怨,还是俄罗斯当地媒体的报道,都可以看出中国汽车的价格战已经蔓延到俄罗斯,在当地汽车销售链中引起了连锁反应。然而,即使销售价格大幅下降,根据最新的销售数据,中国汽车在俄罗斯也不再“受欢迎”。

资料显示,今年第一季度,中国只出口俄罗斯汽车。 12.3 万台,同比暴跌 39%;海关总署统计的全车出口量减少更是达到了更高的水平 44%。即使在表现复苏的情况下 4 月份,中国汽车在俄罗斯市场的累计销量也只有 15.5 万台,同比下滑 与此同时,俄罗斯从中国最大的汽车出口市场跌至第六。

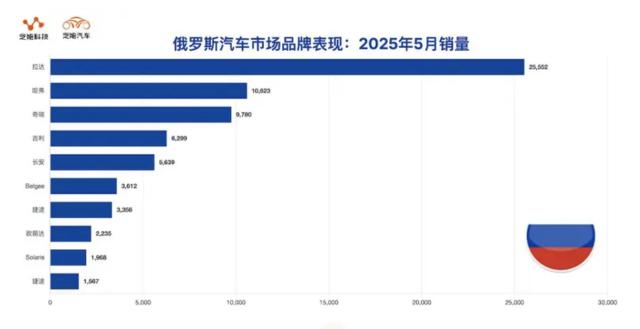

时间来到 5 月份,这种势头并没有好转,中国汽车在俄罗斯的整体销量同比下降约少。 累计销售额同比下降25%。 26%,一些品牌的销量下降幅度会更大。例如,哈弗的销量是 1.06 万台,同比下降 24.2%;奇瑞销量为 9780 车辆,同比下降 25% u200c。

诚然,中国汽车在俄罗斯表现下滑的背景在于整个俄罗斯轻型汽车市场的动荡。最新的 5 举个例子,俄罗斯汽车市场 5 月当月共售 9.12 万辆新车,比较 4 月的 10.21 万台下滑 10.7%。尽管假期对销售下滑有一定影响,但是与去年同期相比 12.70 与万台相比,减幅仍然达到。 28.3%。

除市场环境低迷外,包括关税增加等俄罗斯进口税费大幅增加, 80%、回收税增加 85%、基准利率飙升至 21% 抑制消费,叠加韩国汽车公司的回归和拉达本土品牌(LADA)的竞争加剧 ... 总而言之,由于种种原因,中国汽车在俄罗斯市场不会像几年前那样“得宠”。

混杂着复杂原因的失败,使得中国汽车在俄罗斯市场的未来,也成为一个必须重新解决的问题。

闪电战填补市场真空期

2022 年 2 当俄罗斯和乌罗斯冲突的炮火平静下来时,西方制裁的寒潮迅速冻结了俄罗斯汽车市场。在此期间,欧美、日本和韩国的汽车公司停止销售、停止工作甚至撤离,俄罗斯新车销量“悬崖式下跌”,整个市场陷入了前所未有的严冬。

然而,在西方品牌匆忙撤离的废墟上,中国汽车品牌却以惊人的速度崛起。短短两年时间,中国产品在俄罗斯的市场份额出现了史诗般的反击。

在 2021 几年前,中国汽车在俄罗斯市场的市场份额只是微不足道。 7%,到了 2023 2008年,中国汽车市场份额历史性突破 50%,甚至在 2024 年创出 60% 市场占新高。包括哈弗、奇瑞、吉利等中国汽车品牌,长安、星途、欧萌达、江准等品牌也如潮水般涌入扩张。 ... 在一夜之间,中国汽车似乎重塑了俄罗斯的街景,成为市场的主导地位。

首先,俄罗斯汽车市场的真空迫切需要填补,这使得中国汽车进行了一场漂亮的闪电战。尤其是在制裁初期,俄罗斯客户几乎“别无选择”。这为中国品牌提供了前所未有的黄金窗口期,基本没有强大的竞争对手,市场份额可以以几何级数扩大。

由于西方品牌集体断供,市场真空瞬间巨大。哈弗、奇瑞、吉利等中国品牌长期深入俄罗斯,凭借现有的销售网络和品牌认知,成为最直观的受益者。他们可以快速接管客户资源和渠道,无需从零开始。

此外,当全球产业链受到冲击时,中国汽车产业链表现出强大的韧性。比如中国品牌决策链比西方总部决策的跨国汽车公司短,可以灵活调整生产物流策略,不断将现有汽车运往俄罗斯,直接导致中国汽车向俄罗斯的大街小巷驶去。

另一个原因是,中国汽车在性价比方面具有优势,这也是中国汽车成功“奇袭”俄罗斯的另一个原因。

当西方中高端车型离开时,俄罗斯消费者对经济实用车辆的需求激增。中国品牌提供的 SUV、汽车在配置、空间等方面都能满足刚需的需求,但价格却远低于以往的欧洲或日韩品牌,这显然符合俄罗斯市场剧变后的消费能力。

接着,我们便看到了中国汽车在俄罗斯市场的地位由边缘转变为主导。

从 7% 到 50%,再到 60%的市场份额可以像火箭一样反映出来,一步一步让中国汽车从市场的配角一跃成为绝对的主角。重塑品牌格局,来自中国的 哈弗、奇瑞、吉利稳居品牌销售前列,成为俄罗斯众所周知的名字。长安就是其中之一 CS 该系列迅速上涨,星途、欧萌达看准略高端市场,江准在商用车和乘用车领域积极布局,构成了中国品牌矩阵。

不仅如此,为了应对物流挑战,满足本土化要求,中国汽车公司加快了俄罗斯的本土化生产,包括俄罗斯现有工厂的产能爬坡(如哈弗图拉工厂),积极寻求新的本土化生产合作,试图将“中国制造”转化为“俄罗斯制造”。

狂奔之后的十字路口

多方利好让中国汽车深入俄罗斯市场两年,创造了市场份额和知名度的突破。

然而,进入 2025 2000年,俄罗斯汽车市场的温暖似乎开始消退,中国品牌的高速增长发动机明显减速。经过两年的狂奔,中国汽车在俄罗斯面临着复杂的现实挑战。

其中,持续的地缘政治紧张制裁对俄罗斯经济产生了深远的影响。

在大背景下,通货膨胀压力没有下降,客户的购买力受到挤压,对汽车等大型消费品的需求自然减弱。整体市场蛋糕在缩小,5 最好的证明就是每月汽车市场的环比和同比均呈现两位数下降,这肯定会给市场上分蛋糕的汽车品牌带来一定的压力。

与此同时,核心零部件的稳定供应仍然是一个巨大的挑战。特别是先进发动机控制模块、部分电子元件等高度依赖进口的复杂部件难以获得,进一步制约了本土化生产的规模和质量,使得工厂无法满负荷运行,导致交货延迟和成本增加。

如果说以上因素是大环境的影响,那么对于中国汽车来说,本土化瓶颈的突出更像是一瓶等待选择的“毒药”。 -- 持续推进会导致成本急剧上升;停止推广会影响品牌声誉。而且,建立一个完善的地方供应链体系不是一天的工作。俄罗斯地方零部件产业基础相对薄弱,难以完全支撑中国品牌日益增长的产能需求和技术要求。

此外,为了保护国内产业和就业,俄罗斯政府的政策趋势发生了变化。提高进口汽车关税,设置技术转让门槛,要求更深入的本土化投资(如零部件本土化率),甚至帮助本土品牌(如复活苏联时代的“莫斯科人”品牌),显著增加了中国汽车公司的运营成本和市场难度。

此外,经过两年的爆发式增长,中国产品在俄罗斯市场的渗透率已经达到历史高点。 60%。增量空间大幅缩小,市场趋于饱和,在高基数上保持高速增长本身已不现实。

因此,站在 2025 在2008年的十字路口,中国车辆面临的不再是简单的增量扩张,而是更深层次的转型和韧性测试。无论是处理供应链瓶颈,提高本土化率,还是升级产品,创造差异化竞争;无论是拥抱电气化机遇,还是强化品牌价值和服务;无论是了解俄罗斯运营的政治经济风险,还是辐射更广阔的中亚市场 ... 在俄罗斯市场,中国汽车必须做好充分的准备。

总的来说,中国车辆在俄罗斯的崛起是一个商业传奇,在地缘政治风暴中抓住机遇,顺势而为。经过两年的狂奔,市场份额从 7% 到 60%,中国汽车以惊人的速度打出了一场漂亮的闪电战,重塑了俄罗斯的市场格局。

然而,2025 2008年寒潮警告我们,依靠“替代者收入”的增长终将结束。

在供应链的束缚,制度的堡垒,市场的饱和,就像俄罗斯漫长的冬天一样,总是考验着中国品牌的韧性和智慧。未来的道路一定会从闪电战变成持久战。相信中国品牌也知道,只有融入这片土地脉搏的品牌,才能在俄罗斯市场的寒潮中找到通往春天的道路。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com