2025年卤菜品类发展报告:市场规模放缓,Z世代成为主要消费群体

近年来,“卤菜产品价格过高”等话题经常受到消费者的热烈讨论。此外,随着其他跑道品牌的跨界进入,卤菜跑道面临着前所未有的压力。为了探索卤菜赛道的破局思路,红餐产业研究院发布了《2025年卤菜品类发展报告》。

随着红烧蔬菜赛道竞争的日益激烈,红烧蔬菜头部品牌面临压力。他们通过各种策略从容应对行业变化。比如绝味鸭脖推出了“AI点餐、文火鸭智体”,旨在拉近品牌与年轻消费者的距离;紫燕百味鸡开启了海上新举措,美国第一家门店在纽约开业...

目前,卤菜的发展状况到底如何?有什么破局的想法?未来的发展面临哪些挑战?

卤菜跑道参与者众多,但近几年市场规模增速有所放缓。

目前,红烧蔬菜赛道的参与者呈现出多样化的竞争格局,从头部加盟品牌到夫妻店、路边摊,都在销售红烧蔬菜产品。此外,餐饮品牌、零食品牌、生鲜配送、超市、预制蔬菜企业等。在其他赛道上也是红烧蔬菜跑道的重要参与者。

根据不同的消费场景,炖菜跑道可以进一步细分为三个细分赛道:休闲炖菜、餐饮炖菜和热卤。其中,休闲炖菜多为消费者闲暇时享用的酱卤产品;餐桌上的凉菜和配菜一般都是配菜;热盐水的特点是现有的混合和热食,主要推广“购物”或快餐场景。

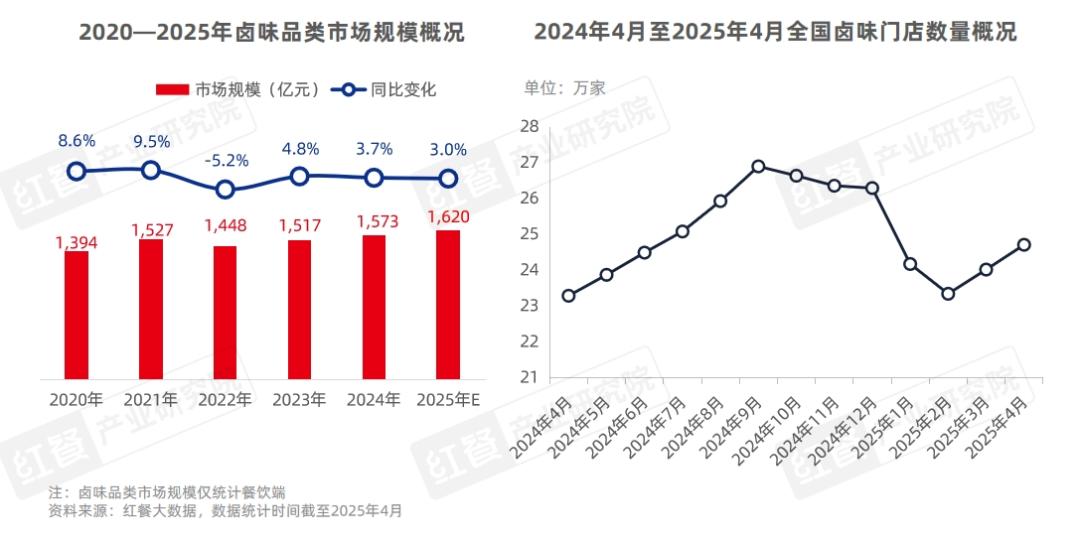

近几年来,随着进入市场的增加,卤菜跑道的竞争日益激烈,叠加消费逐渐变得谨慎,卤菜市场规模增长放缓。根据红餐大数据,2024年,卤菜市场规模为1,573亿元,同比增长3.7%。虽然市场规模的增长速度有所放缓,但由于红烧蔬菜的庞大消费群体,预计2025年红烧蔬菜市场规模将小幅增长至1,620亿元。

全国卤菜店数量在激烈的市场竞争和其它因素的影响下呈现出一定的下降趋势。根据红餐大数据,截至2025年4月,我国卤菜店数量已超过24万家。

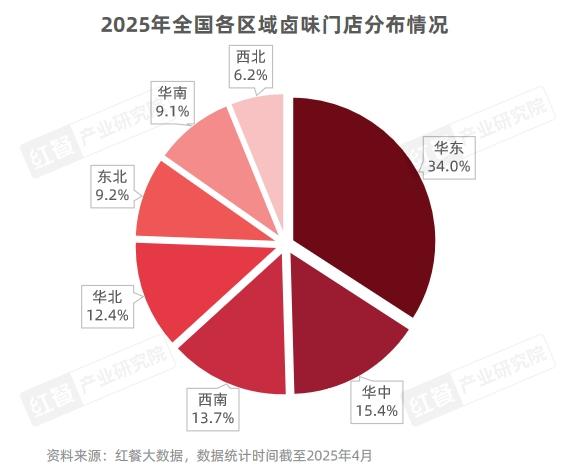

就区域分布而言,经过多年的发展,卤菜店面表现出地理分布普遍,但分布不平衡的特点。其中,华东地区拥有人口众多、经济发展水平较高的门店数量占全国34.0%,孕育了久久丫、卤江南、留夫鸭等强势品牌;华中门店数量占全国15.4%,孕育了绝味鸭脖、周黑鸭、九肉多等强势品牌;西南地区门店数量占全国13.7%,排名第三。

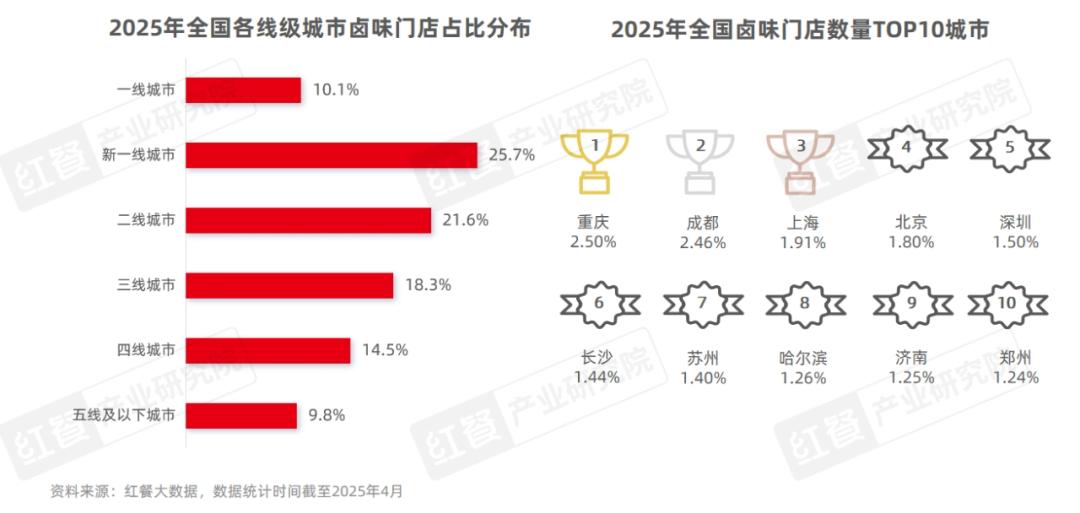

而且归功于消费者覆盖面广,卤菜店在全国各线城市都有广泛的分布。根据红餐大数据,截至2025年4月,新一线城市的卤菜店数量占比最高,约为25.7%,这表明新一线城市是卤菜店的核心竞争市场之一。二是二线城市和三线城市,门店数量分别为21.6%和18.3%。另外,卤菜店在下沉市场的比例也不低,三线、四线、五线及以下城市的卤菜店总数占42.6%。

就城市而言,重庆卤菜店的数量占比最高,约为2.50%。其次,成都和上海的门店数量分别为2.46%和1.91%。

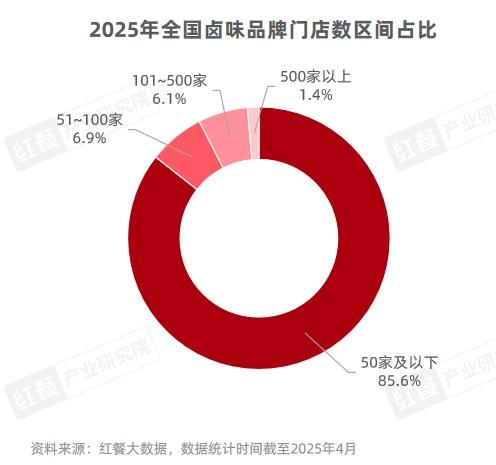

虽然卤菜店在全国各线城市广泛分布,但目前卤菜赛道的规模水平相对较低,卤菜品牌主要是小型加盟品牌。根据红餐大数据,截至2025年4月,全国范围内的卤味品牌数量已达到85.6%。,而且店铺数量超过500家的卤味品牌比例为1.4%,卤菜跑道马太效应较为明显。

近年来,卤菜店的人均消费金额也呈下降趋势,除了卤菜市场规模放缓外。根据红餐大数据,截至2025年4月,人均消费在25~35元区间的卤菜店占比最高,达到29.5%。;第二,店铺人均消费在20~25元之间,占21.1%。

从2023年到2025年,卤菜的人均消费在25~35元、35元以上的店面比例正在下降;人均消费在25元以下的店面比例正在上升。

卤味品牌加快产品新步伐,多策略寻找业绩增长点

近年来,为了寻求业绩增长点和多元化突破,许多卤味品牌在产品口味研发、商品结合、跨境投资、品牌营销、国际市场发展等方面下了很大功夫。

品牌产品新步伐加快,口味不断探索“无辣不欢”

近几年来,一些卤味品牌产品为了满足消费者多样化的需求,加快了新的步伐,口味也呈现出多样化。根据红餐行业研究院的不完全统计,在“2025年十大红烧蔬菜品牌”中,2024年有8个品牌的红烧蔬菜新产品数量较2023年有所增加。其中,2024年有10款新产品,如紫燕百味鸡、九多肉多、廖记棒棒鸡等。,新产品的麻爪爪数量比2023年增加了近一倍。

随着辣味经济的兴起,年轻消费者专注于探索能够刺激强烈感官刺激的辣味。因此,开发不同辣味的炖菜产品已经成为一些炖菜品牌的主要发展方向。比如2024年,绝味鸭脖推出了“敢辣才能绝味”的新品牌口号,将其产品的口感牢牢引导到“辣”点;近年来,周黑鸭在甜辣口味的基础上进行了创新,开发了川香藤椒、宝山胡椒等口味的卤菜产品;2024年,紫燕百味鸡、久久丫等品牌纷纷推出柠檬酸辣卤菜产品。

此外,一些卤菜品牌积极开发各种新颖的口味。除了经典的辣、辣、五香,还推出了咖啡、茶等口味的卤菜产品。比如麻爪推出的美式咖啡卤蛋,有“咖啡香”;面向泉州、厦门市场的紫燕百味鸡推出了茶香卤菜。

品牌不断深化“卤菜” "策略,探索多品类经营。

近年来,许多卤味品牌逐渐从单纯追求店铺扩张转向注重店铺的精细化运营。在产品方面,他们不断深化“卤菜” “策略,通过拓宽店面产品线,丰富产品矩阵,提升品牌竞争力。

例如,荣上煌、久久丫等休闲卤菜品牌开始将卤菜与晚餐相结合,拓展午餐、晚餐等场景,探索快餐化;盛香亭热卤推出甜品,以适应下午茶场景;除了川卤产品,廖记棒棒鸡还在店里卖冷锅串。

值得注意的是,饮料逐渐成为炖菜店的常见产品。很多炖菜品牌会在店里推出奶茶、柠檬茶、椰子水、可乐等产品,供消费者缓解辛辣和油腻。

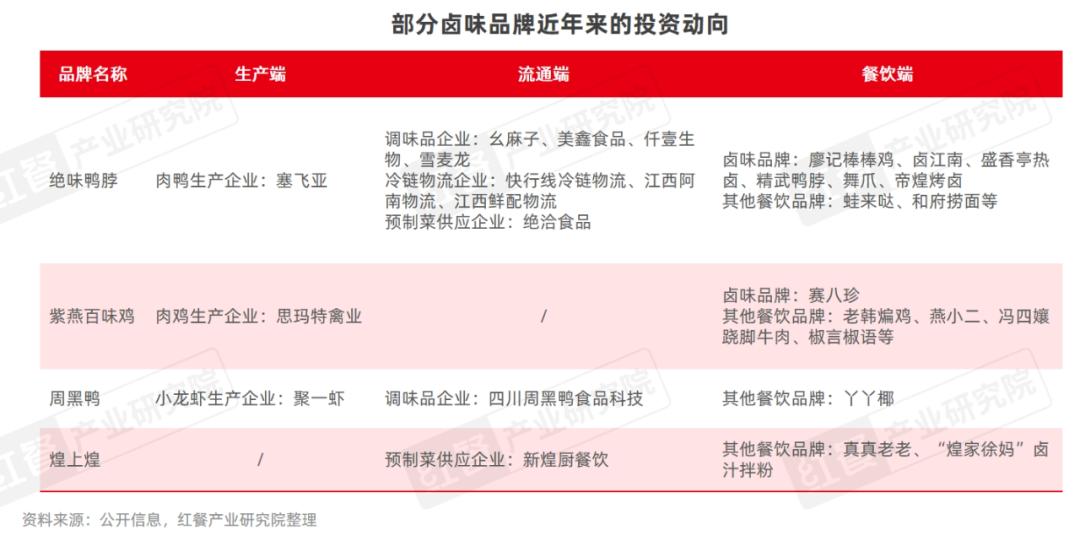

头部品牌通过孵化或投资其它跑道品牌,寻找业绩增长点。

与自我孵化子品牌相比,卤味品牌更倾向于通过投资和支持同跑道品牌或跨境布局,向孵化平台转型,找到新的业绩增长点。

作为休闲炖菜巨头的绝味,它通过其子公司“网络资本聚集”,投资了各种类型的公司,如原材料供应、冷链运输、连锁餐饮等。近几年,周黑鸭也开始布局上游供应链。2025年3月,周黑鸭与四川申唐产业集团达成战略合作,双方成立合资公司“四川周黑鸭食品科技有限公司”,共同开发周黑鸭“嘎嘎香”系列复合调味品和方便快餐产品。

品牌深化低龄化战略,加强与年轻人的情感共鸣。

随着生活节奏的加快和压力的增加,“情感消费”和“自我满足”已经成为年轻消费者中的一种趋势。为了迎合当下年轻消费者的喜好,很多卤味品牌,如绝味鸭脖、周黑鸭、辉煌,不断深化年轻化策略,围绕年轻人的需求,构建线上线下一体化营销矩阵,深化品牌与年轻消费者的情感共鸣。

在线方面,品牌利用短视频平台进行直播,打造品牌IP,频繁为会员推出打折活动,增强客户粘性。线下,品牌通过联合合作、闪光活动等方式吸引眼球,提升品牌知名度。

例如,绝味鸭脖在2024年推出了新的品牌口号,品牌logo、IP形象。以“敢辣才好吃”为品牌口号,无味鸭脖重组了品牌精神核心,将辣味从产品属性升级为“敢于挑战、释放激情”的态度符号。此外,绝味鸭脖签约范丞丞是第一位全球品牌代言人,在“你的脖子是我的绝味”的帮助下,发起了一场闪光活动,进一步加强了与年轻消费者的互动;周黑鸭创始人周富富从2024年开始通过抖音平台塑造个人IP,增加了周黑鸭与年轻消费者的距离。在2025年,周黑鸭的一些店员也开始了常规的直播销售。

卤菜消费者比较稳定,对一次人均消费20~30元的接受度最高。

为了深入了解红烧蔬菜消费者的特点,红餐产业研究院结合消费频率、客户年龄分布、影响红烧蔬菜购买因素等多个维度进行了“2025年红烧蔬菜消费者行为和偏好调查”的数据挖掘,勾勒出红烧蔬菜消费者的画像,为红烧蔬菜跑道从业者掌握市场趋势、优化产品策略、提升品牌竞争力提供数据支持和决策参考。

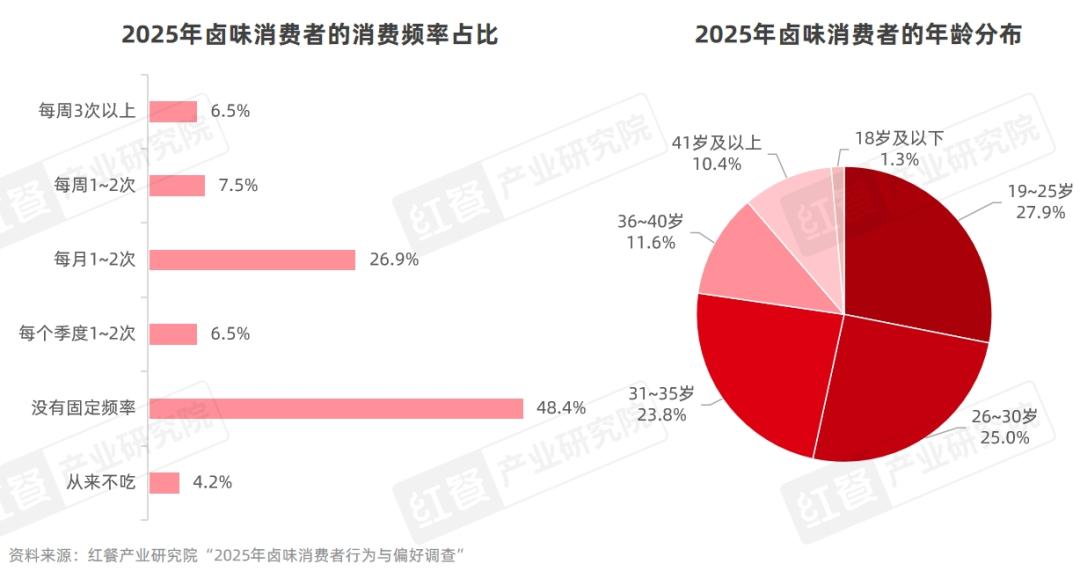

1.超过40%的受访者每月食用卤菜,19~35岁的人群是卤菜消费的主力军。

根据红餐产业研究院“2025年红烧蔬菜消费者行为和偏好调查”,90%以上的受访者在日常生活中都有吃红烧蔬菜的习惯,这说明红烧蔬菜在大众饮食文化中有着广泛的接受度。另有40.9%的受访者每月食用卤菜,他们对卤菜的需求稳定而持续。相比之下,更多的人在吃卤菜这件事上更加即兴,48.4%的受访者表示没有固定的消费频率。

卤菜消费者的年龄集中在19~35岁之间,其中19~25岁的年轻顾客占整个卤菜消费者的76.7%,比例为27.9%。

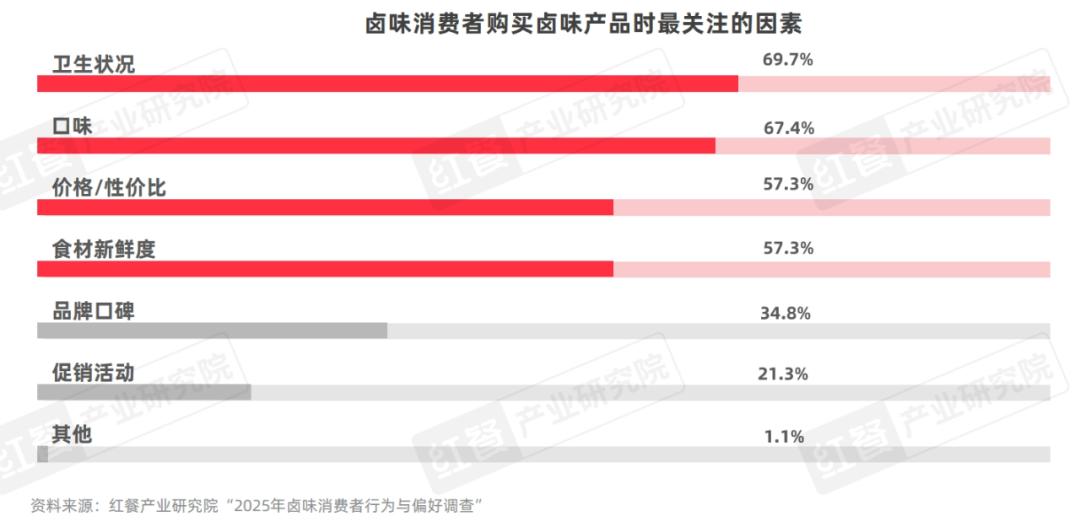

顾客既追求味觉体验又注重性价比,最注重卤菜的食品安全性。

根据红餐产业研究院“2025年红烧蔬菜消费者行为和偏好调查”,食品安全(卫生条件和食材新鲜度)是消费者在购买红烧蔬菜产品时的首要焦点。但是在追求味蕾体验的同时,很多消费者也非常重视卤菜产品的“价格/性价比”。

一些消费者也更关注炖菜品牌的口碑和营销活动。因此,口碑好的品牌进行适度的营销活动,可能会在一定程度上增加消费者的回购。

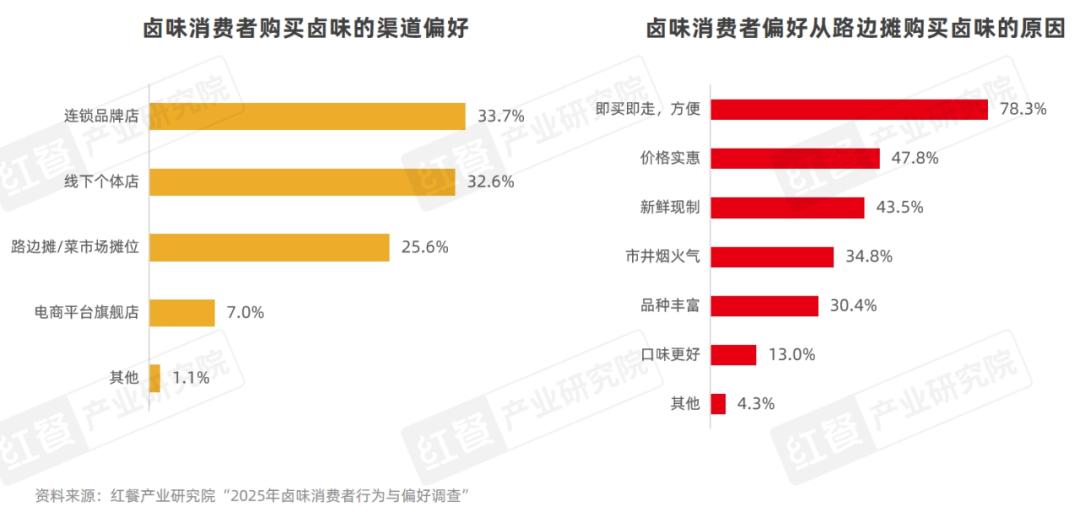

卤菜消费者更喜欢在加盟品牌店购买卤菜,个人商店、路边摊也很受欢迎。

根据红餐产业研究院“2025年红烧蔬菜消费者行为和偏好调查”,33.7%的消费者更喜欢在加盟品牌店购买红烧蔬菜,他们对加盟品牌店的信誉可靠、口味稳定、卫生有保障等优势感兴趣。另外,消费者更喜欢在个人商店购买卤菜的比例与加盟品牌商店的比例相似,这表明线下个人商店的竞争力不容小觑。另外,路边摊/菜市场摊位的购买渠道也受到了更多消费者的喜爱。

路边摊主要分布在人流量大的地区,如社区、夜市、地铁站等,靠近消费群体。喜欢在路边摊买卤菜的消费者表示,路边摊的选择主要侧重于路边摊的购买方便、价格实惠、新鲜新鲜、市场烟火等特点。

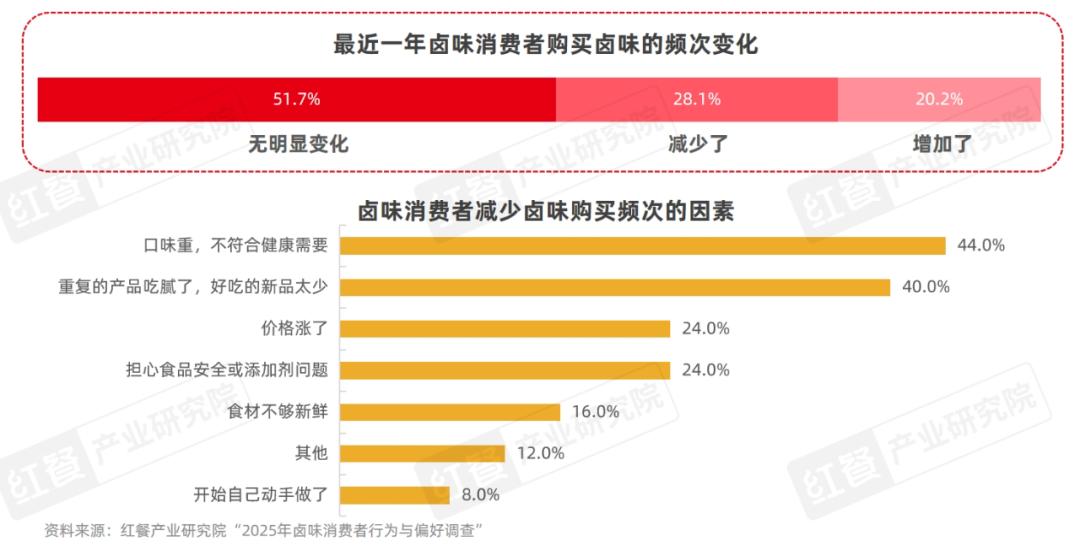

4.卤菜消费者相对稳定,近一年来超过50%的受访者购买频率没有明显变化。

根据红餐产业研究院“2025年对卤菜消费者的行为和偏好调查”,近一年来,51.7%的受访者购买卤菜的频率没有太大变化。购买频率增加的消费者比例与购买频率下降的消费者比例相似。,这种情况表明,卤菜的消费群体相对稳定。

在导致消费者购买卤菜频率降低的因素中,主要因素是“味道重,不符合健康需求”和“厌倦了重复商品,新鲜美味产品太少”。这说明卤菜经营者可能需要进一步加强卤菜产品的健康特性,产品的新频率也需要加快。

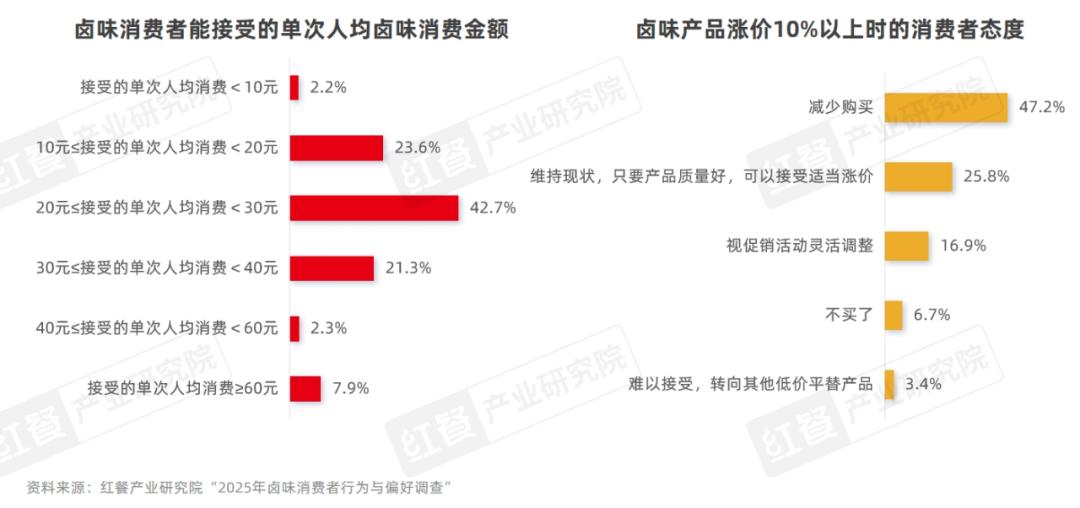

卤菜消费者对价格比较敏感,对一次人均消费20~30元的接受度最高。

根据红餐产业研究院“2025年对卤菜消费者的行为和偏好调查”,接受一次卤菜消费额度在20~30元之间的顾客比例最高,高达42.7%。接受60元以上人均消费的客户比例为7.9%。虽然这个比例很低,但这可能意味着这些消费者需要高质量或差异化的产品。

另外,针对卤菜价格上涨的问题,如果卤菜价格上涨10%以上,47.2%的受访消费者表示会减少购买,说明消费者对价格很敏感。此外还有25.8%的人表示可以接受适度涨价的卤菜商品。,但前提是“产品质量好”,这部分消费者更注重产品质量而不是价格。因此,卤味品牌可以为更注重质量的消费群体提供定制化、高附加值的服务,通过建立分级定价策略来增加这部分消费者的粘性。

结语

虽然红烧蔬菜的消费者数量巨大且相对稳定,但红烧蔬菜赛道的发展也面临着市场份额被其他跑道侵蚀、产品同质化严重、产品溢价高、价值感弱等发展问题。对于卤菜从业者,红餐产业研究院给出了以下建议:拓宽卤菜的消费场景,增强卤菜的刚需特性;深入挖掘区域风味,突破卤菜同质化的困境;控制成本,优化价格,强烈感受,提升卤菜产品的价值感。

本文来自微信微信官方账号“红餐智库”,作者:红餐产业研究院,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com