超过90GW的风景项目被废除,为什么新能源项目的开发会“变天”?

自2024年下半年以来,中央国有企业出售光伏电站悄然兴起。进入2025年,在新能源项目开发端,各地掀起了一股废除风光项目的浪潮。

华夏能源网(微信官方账号hxny3060)获悉,5月12日,山西省能源局发布关于公布2025年首批风电光伏发电项目规模清单的通知,废除娄烦县天池店乡王家崖村光储一体化发电等14个项目。

项目清单显示,14个废除项目总规模59.1947万千瓦,其中光伏项目10个,总容量487.95MW。;风力发电项目4个,总容量104MW。业主主要是晋能控股集团、国家电力投资、大唐集团、中电建设、京能集团等央国企。

以上项目只是这波风景项目废潮的最新例子。据不完全统计,今年以来,福建、陕西、内蒙古、宁夏、山西等地相继公布了最新的新能源项目废除名单,拟废除的新能源项目总装机规模已超过50GW。

所以,究竟是什么原因造成了风景项目的废除潮?未来风景项目的实施方向如何?

该项目废除了潮流

华夏能源网注意到,这波如火如荼的风景项目最早是从东南沿海省份福建开始的。今年2月20日,福建省发展改革委发布关于废除一批没有事实要求的光伏电站项目的通知,共废除10个光伏项目,规模约1.143GW,均为水面光伏项目。

3月8日,宁夏回族自治区发展改革委发布通知,清理废除不具备建设条件的新能源项目。一个月后,宁夏吴忠市发展改革委发布公告,废除了4个不具备建设条件的新能源项目,累计规模为117.3MW,包含2个风力发电项目,2个光伏项目,100MW的光伏项目废除。

4月21日,陕西省咸阳市发展改革委发布公告,废除咸阳市大唐长武150MW光伏发电项目和大唐瑶池彬州10万千瓦复合光伏发电项目,对部分2022年新能源保障性并网项目进行废除。

此外,据不完全统计,2025年1-4月,陕西各地市均公布了2021-2023年度保障性风电、光伏项目的清理情况,包括陕西延安300MW光伏发电项目的废除情况,陕西榆林350MW保障性并网风光项目,陕西渭南336MW风光项目的废除情况。截至目前,陕西已废除1.83GW新能源保障性并网项目。

在这波如火如荼的风景项目废除浪潮中,能源强省内蒙古废除的项目规模最大。截至目前,内蒙古自治区能源局已宣布废除市场化并网新能源项目37个,总规模1265.293万千瓦。

其中,废除12个风景制氢项目,新能源规模631.6万千瓦;7个全自发自用项目,7.093万千瓦新能源规模;14个工业区绿色供电项目,529.5万千瓦新能源规模;2个源网荷储一体化项目,76万千瓦新能源规模;1个燃煤自备电厂可再生资源替代工程项目,新型能源规模8.5万千瓦;火电灵活改造消耗一个新能源项目,新能源规模12.6万千瓦。

各地风景项目纷纷废潮,迅速影响到光伏组件集采阶段。

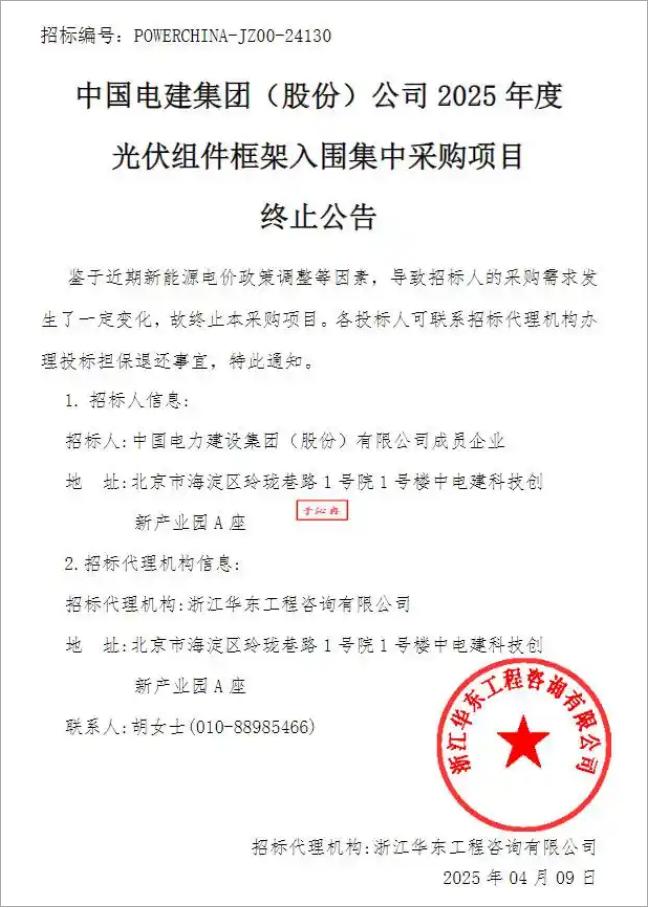

4月9日,中国电力建设集团发布公告,停止2025年光伏组件框架入选集中采购项目。这个项目原本规模51GW,是历史上最大的光伏组件集中采购计划。

中国电力建设在公告中明确指出,停止采购的直接原因是政策调整等因素导致“招标人的采购需求发生了一定程度的变化”。这表明,政策调整引发了新能源项目研发的重大变化。

央企变得谨慎起来

事实上,这波风景项目的废除远不止上述五个省份。据不完全统计,自2024年以来,内蒙古、安徽、贵州、江苏、河北、广西、陕西、山西、福建、宁夏、新疆、广东等15个省份相继公布了新能源项目指标废除、移出、调整、回收等名单,总规模已超过90GW。

这么多项目被废除的原因自然是多种多样的,比如没有开工或者有些项目没有继续实施的条件,没有按时并网,没有按时核准,没有按时备案等。,而且由于国家光伏用地政策的调整,项目无法实施,有些项目干脆声称被国家政策改变废除。

华夏能源网注意到,与项目被废除关系最大的因素是业主的实施意愿。毕竟只要业主积极推进,很多外部因素都是可以解决的。然而,当时,这个项目被压垮了,要求爷爷告诉奶奶,他必须赢得。同时,他也得到了当地政府的各种支持。这样的项目怎么可能轻易废除?

在央国企中,业主方项目实施意向的退潮表现最为明显。据不完全统计,近90GW风光废除项目很多来自中央国有企业,包括三峡集团、国家电力投资、华能集团、大唐集团、华电集团、国家能源集团、南方电网、中电建设、京能集团、甘肃电力投资、晋能控股集团、新疆新星国有资产等。

中央国有企业之所以选择主动放弃这些风景项目,主要是因为新能源的收入环境发生了很大的变化,现阶段是为了保证项目的收益率。

今年3月,有投资者在互动平台上向中绿电提问:公司投资光伏电站项目的全投资内部回报率(IRR税前)是多少?工业和全网项目的回报率有区别吗?当时中绿电的回答是:企业在研究论证新能源项目投资建设时,全部坚持资本回报率不低于7%的底线。

“绿色电力巨头”国家电力投资的行动可以解释问题。2024年10月24日,国家电力投资有限公司内蒙古电力投资能源有限公司发布《关于核销赤峰市阿鲁科尔沁旗40MW户用分布式光伏项目的公告》。

资料显示,赤峰市阿鲁科尔沁旗40MW户用分布式光伏项目,总投资1.63亿元,项目于2022年9月成立,投资决策审批于2023年7月完成。据计算,本项目资本金的内部收益率为8.53%。按照最新的分布式光伏项目投资收益率要求,已经不具备持续推进的条件,建议核销。

投资回报率超过8.5%的项目将被核销。相比之下,在“双碳”目标提出后的前两年,中央国有企业在争夺风景项目上的“疯狂”。

当时电网公司说新能源电压不稳定,需要安装调节相机。一台调节相机需要投资1亿元,100万千瓦光伏项目需要配套两台调节相机。电力央企不眨眼就投资了2亿元。中央国企去当地拿风景基地项目,还没说要建一些配套行业。一些地方政府还规定捐赠一些公益活动,比如修建一条路和一所学校,中央国有企业也承认了这一点。

但是,时间的流逝,时间的流逝,今天,央国企已经变得谨慎起来。

政策环境的巨大变化

中央国有企业对新能源建设变得谨慎的背后,是中国对新能源特别是光伏政策的调整,尤其是今年《分布式光伏发电开发建设管理办法》和《136号文件》相继发布,对光伏发电站开发产生了前所未有的影响。

《分布式光伏发电开发建设管理办法》明确规定,一般工商分布式光伏全额取消互联网,而大型工业分布式光伏不建议余电互联网。这一政策对工业分布式光伏影响很大。主动废除那些在规定时间内无法完成抢装的分布式光伏项目,可能是最理性的选择。

为什么中国出台了限制分布式光伏发展的政策?这是因为供电系统光伏安装超标后,系统无法完全消耗中午光伏发电量。这个问题的直接表现是分布式光伏在网络名人区大规模出现,然后中午各地光伏电站被告知停电。

据不完全统计,自2023年上半年以来,分布式光伏接网问题已经席卷全国10多个省份,包括黑龙江81个县、山西73个县、河南70多个县、河北南网53个县、广东37个县、山东37个县、辽宁20多个县、广西10多个县、福建4个试点县等。红色区域内,分布式光伏工程被叫停。

除了分布式光伏在线名人区,自2023年以来,光伏电站中午间接电网通知的限电停电现象日益增多,无论是集中式还是分布式。比如青海集中电站接电网通知,中午要停电三四个小时;河南分布式光伏强省,多个县区分布式光伏业主,接电网通知中午要停电三四个小时到六七个小时。

分布式光伏新政后,“136号文件”对新能源的影响更大。本质上,“136号文件”取消了原有的新能源保障性收购政策,取而代之的是机制电费和机制电费。未来新能源的电费分为两部分,一部分是市场电费和电费,另一部分是机制电费和电费,具有补贴的特点。

但问题是,随着新能源安装越来越大,市场对未来机制电力和电价的补贴会有多大的信心。

这部分解释说,“136号文件”发布后,除了一波抢装潮,那些不能按时完成抢装或者即使能完成抢装,依然算不上账户的风景项目,干脆选择废除放弃。

总之,面对全新的新能源消费环境和最新的政策“方向标”,新能源投资业主变得谨慎起来。谨慎的结果是,如果你仔细计算新项目,那些不能算账的风景项目就会被大量放弃。

盲目抢项目、推出项目的“一边倒”阶段已经过去,精心计算的阶段已经到来。这其实是新能源行业应该有的市场氛围。毕竟赚快钱肯定不会长久,理性的市场会走得更健康。

本文来自微信微信官方账号“华夏能源网”,作者:刘洋,编辑:蒋波 ,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com