汽车无线充电的普及率首先超过50%,两家国产计划制造商进入世界前五。

调查报告显示,随着千禧一代和 Z 一代又一代逐渐成为买车的主力军。这个消费者对方便的科技配置有更高的需求。他们更倾向于选择配置无线充电车型,认为可以有效解决车内电缆杂乱的问题。此外,车载无线充电与智能驾驶舱、自动驾驶等前沿技术的协同作用,进一步增强了其在市场上的吸引力,促进了更多车企将无线充电功能列入车辆配置清单。

汽车无线充电的发展推动力

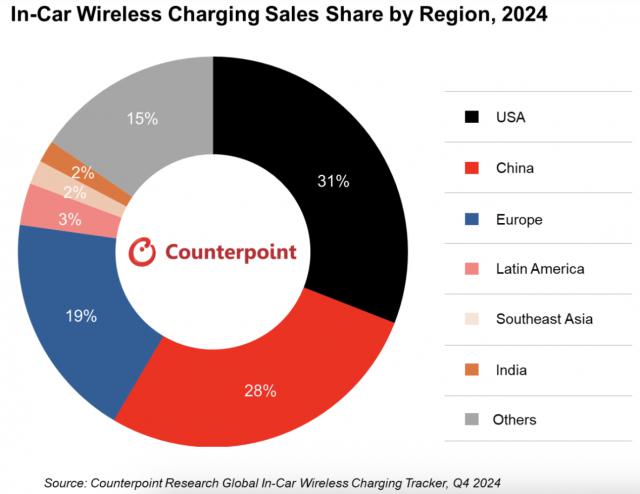

Counterpoint Research 报告显示,美国仍是世界上最大的汽车无线充电市场,市场份额高达 31%;随之而来的是中国和欧洲市场,其中比例分别为 28% 和 19%。凭借庞大的消费量和快速的技术迭代,中国市场呈现出强大的增长潜力。

随着汽车无线充电的快速发展,标准更新迭代发挥了重要作用。无线充电联盟(WPC)推出的 Qi2 在保证向下兼容性的基础上,标准围绕充电效率、对准精度和安全系数进行了深入提升。现在,这个标准已经更新到了 Qi2.1 版本。与上一代相比,Qi2 标准新增 MPP 协议(物理层)与磁吸对准,将工作频率范围更新为 360kHz,大大提高了异物检测功能。Qi2 类似苹果的标准引入 MagSafe 磁吸技术保证充电设备的准确对齐,有效减少能量损耗,为充电效率提供有力保障;同时,磁吸设计在摇晃、转弯等复杂路况下提高了系统的稳定性。

然而,作为共同协议, Qi2 前期只支持标准 15W 尽管与早期相比,充电功率 5W 有明显的改善,但仍然不能满足千禧一代和 Z 一代又一代智能手机重度用户的短途补能需求。因此,Qi2 标准充电效率已经提高到标准 30W。同时,一些汽车公司在私人协议的基础上积极探索更大功率的无线充电技术。早在 2021 2008年,问界推出智能 SUV 问界 M5 时,便引入 40W 无线快充;2024 年,AITO 通过问界系列车型 OTA 升级,将 M5 进一步提高了无线充电功率 50W。智己同年上市 L6、小米 SU7 等待车型,也纷纷搭载 50W 无线快充功能。在技术层面上不断突破,成为推动汽车无线充电快速普及的另一个核心因素。

Counterpoint Research 高级分析师 Soumen Mandal 当评论充电标准动态时,指出:“ iPhone 使用者基数不断扩大,Qi 2.0 里的 MagSafe 技术正逐步成为行业的可行方案,推动众多品牌推出 30W 无线快充解决方案。同时,华为,小米和 OPPO 等待安卓阵营的制造商,不断突破 50W 无线充电技术的界限甚至更多的功率。"

车载无线快充的下一个目标功率将根据国内最新法规规划提高到 90W,这无疑将为行业发展指明新的方向。

过去,汽车无线快充曾经是高端车型的专属设备。宝马、奔驰等传统汽车公司借助大功率无线充电技术提高产品溢价;如今,新力量品牌(如世界问题、小鹏等)将其作为竞争市场份额的标准。).国内汽车无线充电模块产业在新势力的带动下发展迅速。数据显示,中国供应商为全球汽车市场提供了超过一半的无线充电模块,突出了中国在这一领域的产业优势。

当然,汽车无线充电技术在发展过程中也面临着诸多挑战。另一方面,充电效率不稳定问题突出,部分标称 50W 无线快充产品,实际充电功率仅在于 10W 到 30W 间,半小时充电不足。 50%;另一方面,大功率无线充电过程中发热严重,无线充电的电磁转换消耗导致手机和充电板温度明显升高,影响使用体验和安全性。

车载无线充电市场格局分析

数据显示,目前全球汽车无线充电市场 TOP5 厂商分别是 LG、Molex、ADAYO、InvisPower 和松下,五家制造商合计占据。 60% 市场份额。

市场领导者,LG 全面覆盖企业无线充电方案 Qi、PMA、A4WP 有三个主流标准 15W 通过高速充电能力和高效散热设计, NFC 实现多种功能的技术扩展。经过多年的深耕,LG 可提供一站式解决方案,包括汽车零部件、车辆工程设计和生产工艺设计。

全球前五大厂商中,ADAYO(惠州华阳集团有限公司)及 InvisPower(有感技术)都是中国制造商。创立于 1993 年 ADAYO,致力于成为国内外领先的汽车电子产品和零部件系统供应商,其无线充电方案支持华为、小米、OPPO 私人快充协议及其他品牌 QI 协议,集成 NFC 具有多重保护、异物检测、高效排热等特点。目前,ADAYO 方案支持 5W、15W、50W 各种功率,提供单充、双充、循迹等不同类型的商品,并配有散热风扇,以保证快速散热。

有感科技(InvisPower)作为全球领先的高科技汽车电子电器供应商,业务涵盖手机无线充电、智能数字钥匙、USB 在模块、高压线束等领域,也是新能源汽车动力电池无线充电产品的供应商。目前,它已为国内外近40家汽车制造商提供一级供应。(Tier-1)服务,供货车型超过百款。作为一家技术驱动型公司,科技在无线充电技术产业化进程中取得了许多突破,实现了更高的充电效率、更大的充电范围和静态工作节能目标,为商业用户和个人消费者提供了更轻、更稳定的无线充电产品,具有强大的定制能力,打造了许多专用汽车解决方案。

除 ADAYO 除了有感技术之外,伏达半导体、南芯等国内公司也是车载无线充电领域的知名解决方案。为汽车应用提供伏达半导体, 15W 三线圈 Tx、30W 双充 Tx 和 40W 三线圈 Tx 等待参考设计;南芯车载无线充电方案涵盖多种功率等级,集成度高,支持性强, QI 集成数字解调功能的认证协议和私有快充协议功能的功率器件,最高可支持 50W 充电功率。

从芯片层面来看,恩智浦在市场上占有很高的份额。在小米、特斯拉、大众、宝马、比亚迪等企业的车载无线充电方案中,拆解的芯片大多来自恩智浦,常见型号包括 WCH-184a、WC3、WCH-185 和 MPWC15WYG 等。

结语

汽车无线充电市场 2024 年度迎来重点转折点,普及率突破 50%意味着这项技术已经从高端向大众迈进。Qi2成为标准创新和技术突破的核心驱动力, 磁吸对准系列标准,提高效率,叠加私有协议中国产品的功率突破(例如 50W 快速充电的普及),不仅解决了用户的痛点,而且促进了市场结构的重塑。ADAYO、InvisPower 在技术落地和规模化方面,两家中国厂商位居世界前五,突出了当地供应链的强大竞争力。未来,随着功率的进一步提高和技术的不断优化,汽车无线充电市场有望迎来更广阔的发展空间。

阅读更多热门文章

加关注 星标我们

把我们设为星标,不要错过每一次更新!

喜欢就奖励一个“在看”!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com