“大逆转”风险资产和避险资产 报警解除了吗?

美国政府滥交关税一度导致全球风险资产暴跌,避险资产大放异彩。然而,短短一个月后,市场风险偏好回升,全球资产表现“大逆转”。

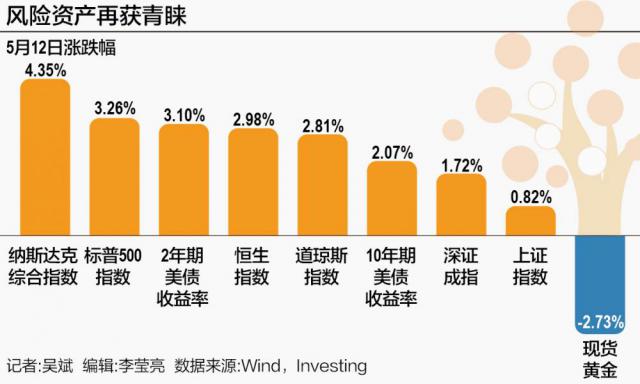

当地时间 5 月 12 当天,风险资产再次受到青睐,避险资产大幅回调。美股高开高走,三大指数大幅收涨,均收于 3 月亮到现在的最高水平。美国债务下跌,10 年度美债收益率接近 4.5% 关口。2 一度突破年度美债收益率 4%。现货价格下跌 每盎司收报2.7%。 3233.72 美金。

根据新华社的报道,中美经贸高层会谈 5 月 10 日到 11 数字在瑞士举行,受到国际社会的高度关注。中美在多个领域进行了坦诚、深入、建设性的沟通,达成了一系列重要共识,取得了实质性进展,通过平等对话协商处理矛盾,为进一步消除矛盾、深化合作奠定了基础,创造了条件。

5 月 12 日本,中美双方发布了《中美日内瓦经贸会谈联合声明》。商务部发言人就此发表了谈话。取消美国承诺的依据 2025 年 4 月 8 日第 14259 号行政令和 2025 年 4 月 9 日第 14266 号码行政令对中国商品征收的总数 91% 修改关税 2025 年 4 月 2 日第 14257 对中国商品加征的号行政令 34% 相等关税,其中 24% 暂停关税征收 90 天,保留剩下 10% 的关税。

相应地,中方取消了对美国商品征收的总数。 91% 对美相等关税的反制关税; 34% 反击性关税,相应暂停其中。 24% 的关税 90 天,剩下 10% 保留关税。中国也相应暂停或取消对美国的非关税对策。双方同意建立中美经贸磋商机制,就经贸领域的关心保持密切沟通,进一步讨论。

前方的道路仍然存在不确定性。这波风险资产和避险资产的表现“大逆转”后,市场的乐观情绪能否持续下去?投资者应该警惕哪些风险?市场警报解除了吗?

市场风险偏好回升

在中美联合声明的推动下,美股已回到美国公布所谓“相等关税”之前的水平。

5 月 12 日,标普 500 指数收涨 3.26%,报 5844.19 点;纳斯达克综合指数上涨 4.35%,报 18708.34 点;道琼斯指数上涨 2.81%,报 42410.10 点。中国证券交易所跑赢市场,纳斯达克中国金龙指数暴涨 5.4%。

二进制资产高级基金经理傅英杰告诉记者,美股迎来了重大突破,成交量大幅上涨,打破了自我突破。 2 从月底到现在的空头走势,再一次站上半年线。总体气氛从量比、技术指标到市场情绪和筹码结构的积极变化。在他看来,这不仅仅是短期的大幅反弹,更是趋势的正式翻转。根据他获得的机构信息,这波突破前华尔街已经提前布局,空头回补、踏空担忧等因素可能会支撑这波行情的持续性。

伴随着市场风险偏好的升温,美股科技股“七巨头”的市值增加 8375 一亿美元,创造了自我 4 月 9 一天之内的最大增长率。纳斯达克在各种科技股的带动下 100 指数已较 4 月度低位反弹超过 进入技术牛市的20%。

渣打中国财富计划部首席投资策略师王昕杰 21 据《世纪经济报道》记者分析,科技股 12 目前,个月前瞻市盈率位于 2001 年度均值估值周边,大概在周边, 24 倍左右。随着贸易谈判的进展,科技股仍有短期的上涨空间,未来的表现取决于进一步贸易谈判的进展。从更长的维度来看,谈判是复杂和波动的,美联储不会预防降息,美国的债务压力叠加。专注于科技股的投资者可以利用科技股的反弹进行进一步的持仓平衡,并配备以中国资产为主的非美国资产。

在王昕杰看来,经贸谈判的结果明显超过了市场预测,风险资产得到了很大的支持,避险资产面临压力。未来贸易谈判、减税法案进展、美联储政策调整、国债供应等因素将决定市场乐观性能否持续,投资者仍需警惕风险资产。

根据耶鲁预算实验室的数据,即使考虑到最新的政策调整,美国的平均有效关税税率仍然高达 17.8%,为 1934 2008年至今,比特朗普第二任期前的平均有效关税税率有所提高。 15.4 %。

“避险第一”能否继续闪耀?

“避险之首”黄金作为本轮风险资产大幅上涨的背景,尤其引人注目。

根据傅英杰对记者的分析,在黄金之前, 3500 美金 / 盎司价格的主要驱动因素是地缘矛盾、关税避险交易和美国主权信用下降。这三个因素最近都有所放松,所以黄金必然会成为其他资产的“血包”。未来央行购买黄金的步伐可能会放缓,美联储正在观望,降息还没到,黄金面临一些压力。

对黄金大幅下跌,王昕杰分析说,短期内,风险情绪有所缓解,黄金多仓拥挤状况有所缓解。但是从长远来看,如果“去美元化”的叙述被重新诠释,黄金的价值就会得到更好的体现。即使“去美元化”在未来得到一定程度的校准,黄金仍然可以在降息和美元走弱的背景下得到一定程度的支持,需要观察美国内部的经济增长能否长期消化其债务水平。

在TF证券策略首席分析师吴开达看来,基于美国债务和美元的黄金定价有周期性思维,长期指标需要观察美元信用。近年来,基于美元信用等因素交易黄金的投资者可能是包括央行在内的新兴市场国家的投资者。因此,从结果来看,传统框架似乎“无效”。

近年来,全球央行仍在增加黄金储备。吴开达分析说,央行长期加持黄金。从过去的经验来看,加持黄金的国家不太可能减持。换句话说,央行的黄金购买不仅是强有力的支持买家,也减少了市场上交易的黄金流通。

展望未来,傅英杰建议,目前要高度重视金价能否保持在现在。 3000 美金 / 如果下面有足够的支撑,盎司以上的运行将有机会再创新高。从长远来看,黄金牛市已经走了很多年。傅英杰建议,目前黄金可能处于牛市的尽头。如果最近直接破了, 3000 美金 / 盎司,那么这一轮黄金牛市可能会结束,历史上类似的市场可以参考。 1980 年与 2021 年。

报警仍然没有消除

尽管近期市场情绪有所改善,美股等风险资产大幅反弹,但由于不确定性尚未完全消除,投资者仍需提高警惕。

高盛首席战略家 David Kostin 预估标普 500 指数将在未来 12 个月内碰触 6500 点,高于之前的预测 6200 点。这个新的目标价代表标普。 500 指数有望较 5 月 12 日收盘价继续上涨 11%。

尽管高盛提高了标普 500 指数的目标价格,但仍保持着一定程度的谨慎态度。美国股市第一季度财报季度表现超出预期,贸易谈判呈现积极信号,但 Kostin 仍然呼吁投资者提高警惕。尽管标普 500 指数股首季利润同比大幅增长。 季前预期财报预期为12%。 6% 增长率翻了一番,但经济潜在挑战和关税政策的不确定性仍然可能给美国股市带来压力,大多数企业的业绩引导还没有充分纳入关税政策可能带来的影响。

在 Kostin 目前,美国股市似乎正处于“强现实和弱预期”的拉锯战中。投资者在享受短期财务报告红利的同时,应对隐性市场动荡,高度关注关税政策、公司资本支出意愿和美联储政策转化为三大变量。

迈克尔摩根士丹利分析师 · 威尔逊(Michael Wilson)警告称,虽然投资者对美国股市的情绪正在改善,但现在解除警报还为时过早。如果美国股市未来想要更明显的上涨,就需要贸易谈判取得更大的进展,美国股市上市公司将公布更好的业绩。

与此相呼应的是,Singular Bank 策略主管 Roberto Scholtes 还提醒,美国股市短期内不太可能回到历史高位。即使最终达成协议,公司仍将面临美国经济政策混乱和不确定性的损失。“我们以前是逢低买入,现在暂停操作,但我们也在衡量是否应该利用反弹来减持。”

傅英杰告诉记者,美联储目前没有太大的降息预期。本周,美联储主席鲍威尔的讲话仍将在美联储上一次利率决议后的新闻发布会上保持观望论调。短期内不会有太大变化,降息预期有限。随着美国股市的上涨,估值开始回到相对较高的水平。虽然企业第一季度财务报告明显,但预计未来将逐季度修复。在估值和利润的双重压力下,虽然美国股市的短期动力仍可以看到前线,但中期应警惕下半年的回调信号。

目前估计,交易员已降低对美联储今年降息的下注, 2025 每年只有两次降息。跟踪美联储利率会议的交换合同显示,市场预测 12 月美联储只有累计降息 55 一个基点,低于上周接近。 75 一个基点的估计,交易者认为今年第一次降息可能是 9 月来临。对于政策最敏感 2 年度美债收益率 12 日一度上涨 12 再一次站在一个基点上 4%,反映市场正确 2025 预计年度降息幅度将有所下降。

高盛首席经济学家 Jan Hatzius 预计美联储的降息将会比之前预期的要晚。 7 月,12 每月降息三次,每隔一次会议降息,而不是持续降息。“在我们新的经济基线场景下,降息的原因从‘提供保险’变成了‘正常化’,因为经济增长保持相对稳定,失业率增长略有缓解,政策支持的迫切性降低。”

未来仍有很大的不确定性。华尔街对美联储今年降息的看法仍然存在很大矛盾。经济学家预测,从不降息到降息高达 125 不同的基点。从主流角度来看,很多大银行预计美联储今年可能会降息两三次,最早可能是 7 月或 9 月开始。

在申万宏源证券首席经济学家赵伟看来,金融压力上升是美联储“转鸽”的重要条件。在金融压力明显且持续增长的情况下,美联储可能会考虑政策对冲。金融压力可以综合衡量融资条件、违约风险或风险偏好。一方面,金融压力的上升隐含着经济下行的预期;另一方面,在“金融加速器”机制下,金融压力的上升可能会进一步加剧经济下行压力,例如放缓转为衰退。

展望未来,赵伟预测,2025 2008年仍可期待美联储降息,第一次降息时间或第三季度。在“滞胀”环境下,美联储更难 6 月前有足够的基本面信号,但是财务状况 / 压力是一个关键因素。假如金融体系平稳运行,美联储 6 月度大会降息的可能性可能会下降。但是到了下半年,无论是“滞胀交易”还是“衰退交易”,金融压力仍然会上升,从而为美联储降息铺平道路。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com