全面整理a股汽车产业链:谁成长,谁虚弱,谁将困境翻转?

长期以来,有这样一个极具异议的问题:汽车行业的股票是否值得投资?

众所周知,巴菲特对汽车股并不乐观。事实上,他不喜欢带轮子的股票。巴菲特买比亚迪是芒格的推荐。这个决定不符合巴菲特的常规投资理念。

事实是,20世纪30年代,美国有2000多家企业进入汽车行业,每个人都对这个行业的未来持乐观态度。然而,到2009年,这个行业只剩下三个,其中两个仍然面临破产。这是巴菲特从汽车行业获得的经验。在汽车行业找输家比赌赢家容易多了。

大家都知道巴菲特的三大选股标准,环城河 自由现金流 跑赢通货膨胀。最重要的指标之一是轻资产。因为轻资产代表低资本支出,如果有垄断加持,自然会有持续的现金流。

在美国,汽车工业从繁荣到衰落的过程反映了美国在制造业方面没有天赋的前提下,在起点没有代差,没有自由经济的前提下。

作为一个移民国家,美国生来就有很高的人力和资本成本。在两次对决中,旧大陆一片火海,美国在罗斯福新政的帮助下重生,弥补制造业。二战后,成为世界霸主的美国制造业产值一度占全球一半。

“上帝关心傻瓜、醉汉和美国人”,但命运总是公平的。二战后,美国制造业日益衰落。先是被老欧洲推迟,然后在20世纪70年代和80年代被日本和韩国打败,进入21世纪后,这是不可能的。 in china更是狂扫美国各大超市。

由于美国相对不具备制造业,尤其是汽车制造业的自然禀赋,巴菲特不投资汽车。

如果美国汽车制造业的竞争力能够大扫除,那么丰田本田大众今天就没有奔驰宝马的空间了。通用汽车可以像苹果一样整天挤牙膏,资本支出和R&D投资可以降到最低水平,也可以有排行榜之外的自由现金流。

但是,如果中国投资者不投资制造业,不选择汽车行业的股票,那就是刻舟求剑。

从技术水平来看,中国新能源汽车行业已经具有绝对的全球竞争力。如果全球能够放开自由经济,剩下的日本、德国、美国、韩国、法国汽车制造商都可以被推到全城河。到那时,中国汽车股自然符合巴菲特的选股标准。

好了,既然我们不是在做无用的工作,我们现在可以分析一下汽车行业的年报和季报——2024年a股上市公司年报和2025年季报,4月30日结束。我们梳理了278家汽车产业链企业的年报和季报,仅供参考。

01 季度报告低于预期

年度报告代表的时间太长,我们关注的是季度报告。

汽车业有销售数据作为前瞻性指标。2025年第一季度,汽车销量同比增长11%,其中乘用车12.9%,商用车1.8%,新能源持续高增,同比增长47%,出口增速放缓,同比增长7%。

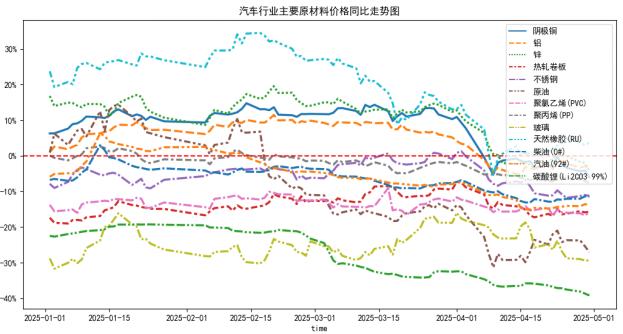

从成本方面来看,第一季度主要原材料价格同比分散,各有起伏,成本方对企业盈利没有重大影响。目前,第二季度每种原材料价格同比正式进入下降通道。

在汇率方面,人民币对美元基本保持稳定,对欧洲略有下跌,但影响可控。

从以上信息来看,我们有一个大概的推断,就是汽车行业第一季度报告的整体业绩水平应该还不错,一般收入增速需要在10%以上,纯利润应该和同比差不多。如果企业下游客户主要关注新能源,增速应该在40%以上,这也是可以预期的水平。

申万汽车行业278家公司在北交所被淘汰后,25年第一季度营业收入同比增长7.3%,净利润6.2%。这个数字显然不符合行业的销售和支出数据。

性能最好的细分领域是电动乘用车,第一季度营收同比36%,归母净利润100%,其次是其他运输设备、摩托车和商用客车。

在企业数量众多的细分领域,汽车电子电气系统的收入同比为12%,车身附件和配件的收入同比为10%,轮胎轮毂的收入为8%,但净利润下降近23%。此外,底盘和发动机系统的收入同比为6%,其他汽车零部件的收入为5%。

商用卡车净利润同比下降幅度最大,营收同比基本持平,但净利润同比下降33%。

那是汽车工业25年一季度的工作。

02 行业重点企业的情况

从 从第一季度公募基金汽车行业持股来看,比亚迪、九号公司、福耀玻璃、拓普集团、宇通客车、伯特利、赛轮轮胎最多,都是老面孔。

我们将这些企业的净资产收益率(ROE)所有这些都被列出来了。从长远来看,上市公司的回报率基本相当于ROE。这个指标是告诉你在选择这家公司时,你能获得多少长期预期回报率。我们还列出了营收和净利润的增长率,因为根据指数基金鼻祖约翰·伯格的研究,上市公司的预期回报率等于分红率和净利润增长率。

在公募前30只股票中,整个第一季度的表现是可以接受的,但显然没有什么特别超出预期的。只有三家公司的收入增速同比超过40%:九号公司、伯特利和隆鑫通用。

特斯拉产业链龙头拓普集团和新泉股权表现一般,当然受关税影响,但特斯拉这两年确实增长乏力。近年来,这两家公司的增长相对稳定,也获得了新能源的收入。从基本面来看,中长期增长问题不大。

几只智能驾驶概念股,伯特利、星宇、中国汽车研究院、华阳集团、保隆科技,除了中国汽车研究院,其他几只都表现正常。2025年最确定的机会之一是智能驾驶。比亚迪推动智能驾驶平等权利后,配备收入的增速可能会翻倍。问题是a股纯智能驾驶标的不多,主要激光雷达和芯片股都在港股上市。

这份名单中有很多两轮车和摩托车上市公司,如九号公司、春风动力、艾玛科技、隆鑫通用等。这两个行业盈利能力都不错,但是真的很难看清楚行业的走势。除了艾玛,其他三家公司的海外收入占比都很高,讨论起来需要很多时间和经验。

汽车零部件转产机器人在行业逻辑上没有问题。银轮股份、双环传动、浙江荣泰、双林股份都是机器人概念。市场往往不是我们能理解的。但是从建立投资体系的角度来看,你不可能抓住每一个机会。不懂就别做,实在想做也不要去挑战市盈率超过30倍的企业。

03 还有什么值得一看的?

再加上北交所,a股上市公司超过5400家。从历史规律来看,伟大的公司很少,大多数公司最终都会变得平凡。

上市公司整体遵循马尔科夫链,股价与过去无关,只看现状。但从基本面来看,历史业绩可以作为判断公司经营业绩的支点。对于短期内不如预期的企业,如果逻辑还在,容忍度可以略高。

所以,从短期业绩的角度来看,我们关注的是两种类型的公司,一种是现在的高增长,另一种是可能的困境反转。

1、长期检验的四匹小白马:瑞湖模具、松原安全、博俊科技、新坐标

四家公司一季度的收入分别为48%。、45%、38%、总体而言,26%不低于预期。

瑞湖模具属于奇瑞产业链,主要是汽车设备和一些轻型零部件,近年来无论是收入还是净利润,都在快速增长。

松原安全主要汽车安全带属于安全部件,盈利能力相对较高。对于瑞典奥托立夫来说,长期增长的逻辑和估值是合理的。

博俊科技业务也与模具有关。历史上属于铁股,盈利能力一般。近年来,随着自有品牌的崛起,收入迅速增长,ROE实现了近30%。

Tier属于新坐标 2.主营业务是汽车使用的各种冷锻件,年收入增长率刚刚超过两位数,但销售净利率很高,超过30%。问题是海外收入占比比较高,以后可能会受到影响。最近的暴涨是由于丝杠和主题。

2、华纬科技和美力科技主要悬架弹簧

华威科技和美力科技都是做汽车悬架弹簧的。第一季度,两家企业收入高增,华威科技同比增长47%,美力科技增长38%。行业高增长的事实相互印证。因为美力科技包含了人形机器人的概念,所以估值要高很多,华威科技的估值相对更合理。

华纬科技的两大客户是比亚迪和吉利,随后的增长可以看到两家公司的销售情况,大逻辑上,也得益于自有品牌的崛起。

3、智驾概念股豪恩汽电

a股智能驾驶相关标的不多,即使是豪恩汽电,估值也不低。从增长来看,过去三年的增长率低于20%。

企业第一季度营收同比35%,纯利润基本持平。从逻辑上讲,公司收入同比加速的概率比较高。对于这种相对稀缺的智能驾驶概念,净利润的要求可以稍微宽一点,但收入增长率不能下降。

4、富特科技电驱电控,精进电动和华锋股份有限公司

富特科技主营车载高压电源,精进电动主营电驱,华锋主营电驱电控,三家公司一季度收入分别为95%。、47%和35%。

新能源电力驱动电子控制行业尴尬。理论上增长率很高,但是很难赚钱。富特科技和华锋股份在第一季度增加了收入,没有增加利润。英格尔和新锐科技在第一季度的表现也很一般。

5、汽车线束鑫宏业

新宏业一季度主要汽车线束营收同比为55%,但与公司沪光股权一季度相比,营收同比仅略有增长,明显受最大客户赛力斯销量同比下滑影响。

沪光股权与赛力斯有着深厚的联系,TTM的市盈率只有20倍,显然市场对赛力斯下一步的增长有所怀疑。

6、收入突然增加的正裕工业和浙江世宝

郑宇工业自2024年以来收入快速增长。其主要业务是出口汽车减震器,主要推广售后市场。一般来说,在汽车零部件行业,前装的增长空间大于售后。郑宇工业收入增长迅速,但盈利能力一般。如果后续能进入前装市场,可能会开启向上的天花板。

浙江世宝12年前上市,一直不温不火。23、24年收益高增,目前看点是线控转向系统。问题是估值偏高。

这两家公司收入突然增加的原因可能是自有品牌产业链打破合资垄断的结果,但是需要验证。

7、两只新股福赛科技和汇通控股。

福赛科技一季度收入同比61%,主要是汽车内饰零部件,企业盈利能力一般,但增速确实很快。汽车内饰零部件的核心竞争力是客户开发。如果起点相对较低,一旦进入快车道,高增长率将持续多年。

汇通控股的主营业务是汽车造型零件和声学零件,盈利能力强,销售净利率在15%以上。公司收入高,问题是企业上市时间短,后续财务状况需要不断验证。

8、其他

同样是汽车检测业务,中汽股权的利润表现不错,要比中国汽车研究好得多,但中汽股权的估值显然也高得多。

无锡振华是小米概念股,主营业务接近瑞湖模具和博俊科技,但各项指标表现一般,优势在于各种估值都是合理的。

盛帮股权主营业务是各种橡胶件,收入增长率一般,但净利率超过20%,这在汽车工业中较为罕见。

9、困境翻转

明新旭腾是一家逻辑流畅但业绩跨越的企业。在汽车皮革的小跑道上,面对行业的高增长和国内替代两个有利逻辑,但24年的收入增长率确实上升了,但利润却崩溃了。25年可以观察。

近年来,奥福环保、重型卡车尾气处理的供应商一般都是重型卡车,公司连续三年亏损。企业的特点是市值小,不到10亿元,市净率一出头。只要基本面略有改善,股价就有可能一步兑现。

04 写在后边

关于投资,一直有这样一种观点:

散户关注结果,这样会影响情绪,从而影响决策。老兵们更加关注系统,这样可以看到概率,从而优化决策。

很明显,在选股系统上下功夫,会比自下而上选股更省心,更可持续。

但不管是什么系统,宏观都是一个无法逃避的大问题。

骆驼祥子里有句话:爱情是龙凤买得起的东西,真正的爱情只会出生在一个富裕的家庭。巴菲特和芒格说不要看宏观,因为宏观站在巴菲特和芒格这边。

当前最重要的宏观是东升西落,如果这一逻辑得以实现,那么中国投资者也不必关注宏观。

从经济周期的角度来看,以新能源为代表的康波周期可能会迎来近30年的一波上升期。与以往的周期不同,这一轮新能源革命不是资源特征,而是制造属性。这意味着这一周期创造的新财富可能超过历史上所有财富的总和。

大的经济周期是表面的,背后是贫富分化的周期性波动。第二次世界大战期间,罗斯福新政收入最高为94%,为美国战后经济复苏奠定了基础。在今天的美国,巴菲特缴纳的所得税率没有他的秘书高。

巴菲特的投资理念真的很普遍。问题是巴菲特所在的美国后期没有制造业增长的空间,所以巴菲特在制造业的投资实践并不多。

中国目前的竞争优势在于制造业。生产函数告诉我们,一个国家的制造业禀赋可以归结为三点:资本、劳动力和技术。为了就业,中国制造业实际获得的资本成本非常低。普遍、深入、近乎免费的初高等教育降低了劳动力的培养成本,现在技术已经达到了世界先进水平。

巴菲特想投资的公司基本都属于中国国有企业的范围。然而,国有企业的存在价值不是垄断高额利润,而是普及生产要素,从而降低整个社会的生产成本。

制造规律,说到底就是“大便强,强就是大”,规模就是竞争力,重资产暴打轻资产。

其实轻资产建设的环城河并没有大家想象的那么宽,但是重资产的环城河往往不言而喻。从这个角度来看,JD.COM做外卖还是有成功机会的。

本文以公开资料为基础,仅用于信息交流,不构成任何投资建议。

本文来自微信微信官方账号“锦缎”(ID:作者:愚老头,36氪经授权发布,jinduan006)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com