江西两兄弟,干出3000亿

在过去的十年里,哪些硬科技项目给人民币基金带来了巨大的收益?

他说:“一个是宁德时代,另一个恐怕是寒武纪。”周围的投资者谈到了这个话题。

此时的背景是,寒武纪股价在过去一年暴涨,赢得了a股涨幅榜的荣誉;直到今年,市值一度超过3200亿元,创下历史新高。

令人惊讶的是,这家1000亿元的公司始于一对江西兄弟——陈云邈和陈天石。两兄弟一个接一个地加入中国科学院计算研究所,从事AI芯片研发,最终为创建寒武纪奠定了基础。

当然,也离不开很多风险投资力量的支持。在寒武纪之前,国内风险投资圈普遍认为投资半导体周期太长,很难赚钱。早年面对寒武纪,VC圈也颇有矛盾——有的人选择错过,有的人愿意坚持。这是中国硬科技投资的缩影。

从中国科学院出生,两兄弟联合起来

寒武纪的故事始于中国科学院。

1983年出生于江西南昌的陈云邈,14岁就读于中国科学技术大学少年班,19岁转学于中国科学院计算研究所,参加了“龙芯”团队,成为最年轻的一员。24岁时,他博士毕业,后来晋升为研究员。

比陈云邈小两岁的陈天石几乎复制了他哥哥的成长路径。他还在中国科学技术大学读了少年班,并获得了计算机博士学位,然后转到中国科学院计算机研究所担任研究员。

早在2010年,在中国科学院计算研究所的一份内部报告中,陈云邈和陈天石兄弟就提出了开发AI芯片的想法——进行人工智能和ic设计的交叉研究。当时世界上没有完美的案例,英伟达当时只是一家卖游戏显卡的企业。

直到2015年,这支只有20人的团队才开发出世界上第一个Cpu原型芯片,用于深度学习。2016年,寒武纪创始团队成员和中国科学院计算所投资管理平台中科计算源共同成立北京中科寒武纪科技,陈天石担任董事长和总经理。

前排左二为陈云邈,寒武纪创始人,现任中国科学院计算技术研究所副所长,后排左四为陈天石,寒武纪创始人,现任寒武纪董事长和总经理。

之所以把公司命名为“寒武纪”,是因为寒武纪是地球物种多样性爆发的时代。从那以后,地球进入了人生的新时代。陈天石希望这家创业公司能够开启一个新的AI时代。

2017年9月,华为发布了人工智能手机芯片“麒麟970”,其背后是寒武纪1ACpu,并在华为Mate。 在10部手机中投入大规模商业用途,寒武纪因此而闻名。

根据过去的招股书,2017年和2018年,寒武纪的所有收入都来自IP授权,而华为各自贡献了98%。、97%。但是寒武纪和华为的甜蜜期并不长。华为于2018年10月向外公布了自己的“达芬奇计划”,一口气发布了两款AI芯片升腾910和升腾310。自然,2019年华为推出的新款手机芯片全面选择华为自主研发的AI模块,直接导致寒武纪2019年营收大幅下降。

在沉重的压力下,陈天石果断引领寒武纪战略转型,转变为“云-边-端”全场景布局,推出了思源系列云芯片和MLU边缘加速卡,并构建了Cambricon的统一软件平台 Neuware。

里程碑也在2020年7月到来——寒武纪成功登陆科技创新板,首日市值突破1000亿元。陈天石兄弟终于站在了敲钟的舞台上。

暴涨之路

寒武纪成立仅4年,就成为一家拥有千亿市值的企业,开场令人惊叹。

但是在上市之后,寒武纪迎来了一个漫长的低谷。

损失问题一直困扰着寒武纪。从2020年到2023年,寒武纪归母净亏损分别达到6.59亿元、11.11亿元、15.79亿元和10.43亿元。针对亏损,寒武纪曾在2024年中期报告中表示,由于供应链的影响,营业收入明显下降;同时,为了保证智能芯片产品和基础系统软件平台的高质量迭代,企业在竞争激烈的市场中保持技术领先地位,不断投入大量R&D。

因此,寒武纪的股价也开始了近两年的下跌。

2022年4月,当时寒武纪的股价已经跌至46.59元/股,与之前的297.77元/股高点相比,跌幅高达84.35%。此后,虽然寒武纪的股价有所回升,但每股仍徘徊在100元以下,直到2023年才再次突破100元。

寒武纪股价走势图

转折点发生在2024年,寒武纪开启了股价飙升之路——一年内股价上涨387%,市值上涨超过2000亿元,获得“2024年股王”称号。不久前,寒武纪股价创下777.77元/股收盘新高,市值一度超过3200亿元。

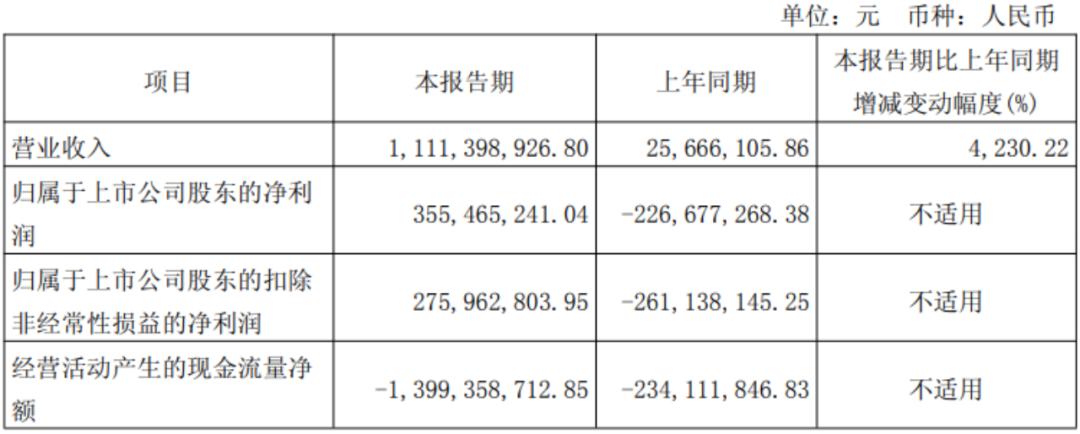

这样一个疯狂的场景或许能从财务报告中找到答案:寒武纪2024年第四季度和2025年第一季度,各自实现归母净利润2.82亿元和3.55亿元,这是上市以来第一次实现连续两个季度的盈利。在2025年第一季度,收入达到11.11亿元,比去年同期大幅增长4230.22%,接近2024年全年收入。

寒武纪在财务报告中表示,主要是公司在报告期内不断拓展市场,积极帮助人工智能技术落地,促使报告期内收入较去年同期大幅上升。

这几句话的背后,有一个值得关注的数据——截至今年第一季度末,寒武纪的库存余额已达27.55亿元,预付款也已达9.73亿元。据业内人士分析,这意味着商品库存充足,或者对下游市场需求有信心,准备迎接订单增加;或者产品线扩大,新产品将批量推向市场。

事实上,外部环境也在悄然改变。一方面,英伟达H20芯片出口有限;另一方面,随着DeepSeek推理需求的不断增加,国内AI计算能力需求存在较大差距,导致国内计算能力需求增加。

显然,寒武纪不想错过这个机会,同时抛出了一个固定的增加计划,计划筹集近50亿元,主要用于芯片平台和软件平台项目的大模型。恐怕寒武纪只有一个目标,那就是加速向“中国版英伟达”前进。

坚持的人得到时间的礼物。

说到寒武纪,很多错过的投资者都掩饰不住自己的缺点。但对于那些早年下注寒武纪的VC/PE来说,这个时候有一种“看月亮”的意思。

元禾原点团队曾经向投资界回忆,当时出手时判断,面向未来人工智能赋能各行各业是必然趋势。在工业发展初期,其实元和的原点并不确定哪个场景会率先爆炸。唯一可以肯定的是,无论哪个场景爆炸,都需要像人脑一样强大的计算能力资源支持。他说:“在这种情况下,站在产业链的顶端去下注人工智能芯片是非常正确的选择。此后,元禾原点在2017年寒武纪A1和A2轮再次投资。

值得一提的是,科大讯飞创始人刘庆峰作为陈天石中国科技大学91级校友,也投资了1000万元与寒武纪天使轮融资。

这也是联想风险投资地图中最丰富多彩的一张。回顾2017年下午,联想风险投资集团总裁、创始合伙人贺志强第一次在中国科学院见到陈天石。当时联想风险投资刚刚成立。“话不多,典型的技术天才气质。”交流后,贺志强还是有些不确定,于是邀请陈天石去联想聊了两次,看看这个理工科创始人是不是“书呆子”。

“经过几次交流,我发现天石很有商业头脑。”然而,内部投资者仍然认为估值很高,他们犹豫要不要把项目带到投资决定会议。最后,联想风险投资在调整后打消了顾忌。自A轮融资以来,是唯一参与寒武纪四轮融资的投资机构,陪伴寒武纪一路走上IPO敲钟舞台。

此外,国科投资还参与了2017年6月寒武纪的A轮融资,一年后继续参与其B轮融资,此时寒武纪估值为25亿美元。另一个重要投资者越秀产业基金也在寒武纪投资了2018年的第二轮。

经过多年的陪跑,投资机构也并非没有动摇过。

2022年,寒武纪的市值一度跌至200多亿元。一位著名投资者回忆说,当时别人出差时,内部紧急召开了一次电话会议,讨论是否应该迅速减持和撤出。幸运的是,经过分析,内部被阻止了。直到12个月后,寒武纪的市值再次回到1000亿元,投资团队才松了一口气。

这可能是硬科技投资最大的魅力所在。众所周知,硬科技投资时间长,面临的不确定性更大。通常,只有坚持下去,才能获得相对合理的投资回报。在过去的十年里,除了宁德时代,寒武纪无疑是为数不多的案例,它可以给一级市场带来巨大的回报。

与过去相比,硬科技投资就像种了半年的小麦,种果树要三年才能结果——两者的周期不同,但这是自然规律。

一位投资者曾经总结:“硬科技前5-10年,收益预期低于线性增长,可谓‘非常努力,非常有利可图’。只有耐心熬过蛰伏期,当它过了拐点,才能迎来爆炸式增长,资本才能享受到硬科技发展的收益。”

中国硬科技的崛起有很长的路要走。寒武纪证明,在中国投资硬科技也能赚钱,赚大钱。这无疑激励了更多的人投身于硬科技的漫长历史。

本文来自微信微信官方账号“投资界”(ID:作者:刘博,36氪经授权发布,pedaily2012。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com