最近五大新城遇到了点新情况。

看起来我们很少提到五大新城的话题。

不管他是五大新城还是五大新城,

对于我们来说,这是基于上海环状结构的人口 & 资源溢出的结果

更加准确地说,这是一个持续溢出的过程。

而且在这个过程中有很多图片当你 1 年 2 每年都是跨距观察,很难看见。 180 ° 转变

青浦新城站附近的城市界面

10 多年前,嘉定新城方向新盘沿着新城方向 11 号码线不断向西北延伸

沿线你能看到的基本都是新的地铁站,以及出站后略显荒凉的城市界面。

所有的生活场景都停留在开发商的楼书上。

经常你去看盘子的时候,都是踩着还没封上水泥的泥泞路面。

即便如此,大家还是争先恐后地为未来买单。

这种画面不仅仅发生在嘉定新城。

沿着西边新区在上海西边、南边、东南边打圈

这样的画面对嘉定新城、青浦新城、松江新城、奉贤新城、临港新城都不陌生。

这就是我们今天要说的,因为最近我们意识到这一刻这些地方发生了一些变化,有些小情况超出了我们的预期。

一组挂牌 & 成交分歧

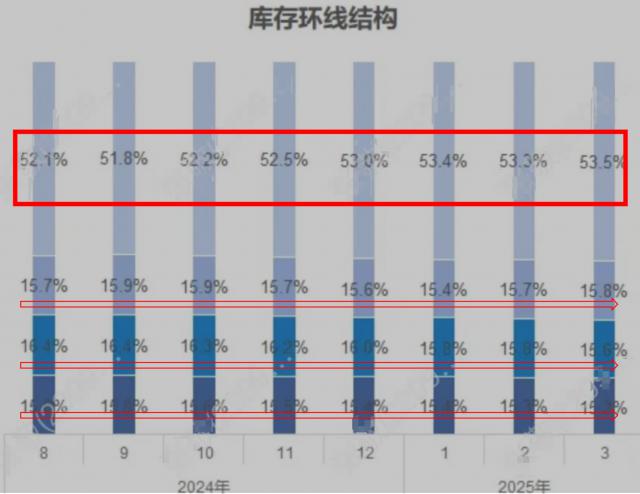

首先打开天灵盖的是一组小切口数据。

这些都是链家对各环线上市库存比例的统计数据。

挂牌量 50% 上下分布于上海外环外,这不仅仅是链家。

全市挂牌结构也是如此,所以这并不罕见,新奇的是他的走势。

外环外的库存比例持续上升。

与此同时,我也看到了五大新城的成交比例。

从 2021 从年开始,我们可以清楚地看到,五大新城的成交比例仍在下降。

虽然时间跨度不好,但外环外不可粗暴等于五大新城。

但是,从时间到空间,包括包含在内的关系,还是让里面的矛盾情况有点明显。

假如只是库存上涨,成交量下跌并不罕见。

但是,如果是库存比例和交易比例,这不仅仅是市场热度的问题。

人一旦真的有了疑惑,就会想着去理解,所以飞一般的我去了五大新城。

看看这些地方最典型的二手小区,有多典型?

假如你的预算是 200-500 万这个主流价段,那么这些盘子就是中介推荐的首屈一指。

在嘉定新城站附近,常发豪庭是 2013 年次新

出现了大面积墙面掉落的迹象,但是绿化率和公共区域可以看到建成时的质量感。

2021 一年四季都挂在这里 18 套房源、2022 年 20 套、2023 年与 2024 年分别是 56 套

另一方面交易量变化不明显。

2021 年共计卖出 16 套、2022 年与 2023 年各自卖出 12 套、2024 年度销售要多一点,但也就是 17 套

同级,我去看了青浦新城的怡田小区、松江新城的江诚苑、奉贤新城的银河丽湾、临港新城的港城悦庭。

每个人都有一个共同问题

港城悦庭,临港新城 2023 年小区

就是挂得汹涌,卖得却很平静。

那么,这就是整个城市的情况

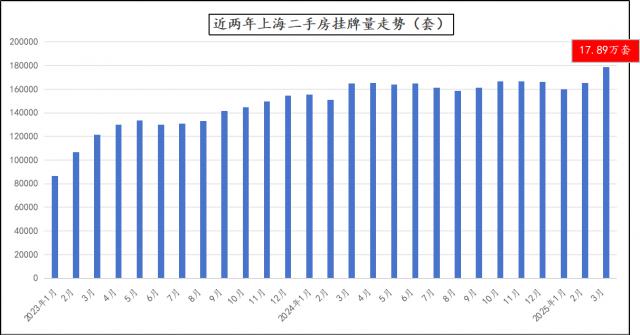

我搜索了整个城市的数据

第一,环线维度看基本面。

的确,外环外的情况跟前面提到的挂牌情况有关。 & 交易矛盾一致

就挂牌数量而言,所有环线都是上浮的。

但是,如果你看看每个环的上市比例,你会看到内环的纠结,内环的中环和外环的减少。

接着是外环外的明确改进。

而另一边的交易则相反

整体成交量根据每年的行情波动而有所增加,但内环、内中环、中外环都在明确增加。

只有外环外独自下降

在上市比例不断提高的同时,另一方面成交比例不断下降。

这几年市场的起伏,这种矛盾感却始终如一地结束。

而且这也决定了今天五大新城的一些市场底色。

我将这些数据细化到嘉定、青浦、松江、奉贤、临港的外环外部。

不能具体到五大新城的具体街道范围。

但是从这些区域的外环外部部分还是可以看到一些东西的。

第一,除嘉定外,其它地区的挂牌比例确实在提高。

来到青浦和松江 2020 今年到目前为止最高水平

奉贤和临港来了 2022 年最高水平

另一方面的交易占比中的比例

即使是嘉定也难逃成交比例持续下降的局面。

嘉定,松江,奉贤是 2021 年新低水平

青浦是近 2 年度低点,临港是 2020 年至今新低

在这背后,不难体会到五大新城房东的难处和顾客的犹豫。

房东的难点在于更换,不管价格如何,都不容易找到客户。

顾客的犹豫在于,房子过剩带来的选择困难,这个房子是否会出现难以转手的情况。

至此

问题被放大,情况也得到升级。

如果上市和交易结构发生了这样的变化,那么五大新城背后的供需关系似乎一如既往的有些情况。

必须说,五大新城身上的担子有点重。

早些时候,我们对五大新城的讨论仍然停留在人口和工业上。

但是,如果问题广泛,人们很容易感到模糊。

具体到五大新城后面挂牌。 - 交易这条小跑道,你会感受到市场缺口的压力。

所以这种压力何时开始?

什么时候市场开始转型?

2022 每年的数据发生了很大的变化,但是你可以看到 2024 年是个转折点

之前除了这个 2022 年外,外环外挂牌的比例保持在保持之下。 38% 上下

但 2024 年后数据明显增加

所以我把这两年的上市数据数据细化到了月份的层面。

这过去 16 在8-9个月内,外环外挂牌占比不断上升的轨迹中, 月是个节点

去年 9 月是上海放开外环内单身购房限制的节点。

大量刚需涌入市场,外环外是上车门槛,成为交易的首选。

房主上市的热情也在急剧增加。

而且交易热情总是跑不过上市热情,所以开始了近半年的库存上涨。

这里边区数据的转折点略有不同,但也集中在这里。 8-9 月

嘉定是 8 月亮,青浦,松江,奉贤。 9 月份,临港略有滞后。 10 月

没想到政策带来的变化是多方面的,不仅仅是交易。

为何变这样

假如只是数量的变化,那么这些现象的归因应该是市场

但如果是比例的变化,你会看到,无论市场水平如何,其背后的变化都是上市结构和交易结构。

所以为什么

许多人想到的第一个原因是五大新城的人口引入问题。

我不认为每个地区的人口导入目标是否完成会影响当地的二手房买卖。

导入人口的逻辑是行业,二手交易的逻辑是资产。

前一种影响后一种,但不能起到决定性作用。

另外,人口引进是一个更长的周期。

它无法在 2020 年份还是正常的,然后 2023 2000年后突然发生变化

第一个引起变化的直接原因离不开前面提到的数据转折点,8-9 月

有一件事是可以确定的

大规模的政策节点确实在数据上引起了较大的变化。

第二,整体市场大于局部市场

五大新城上市比例上升背后,最大的背景是近年来全市上市数量创下新高。

当交易订单数量没有同样的增加时,在唯一的交易中

更加核心地段的房屋将被优先交易

也就是说,当市场整体成交量缩小时,首先要“牺牲”的一定是外围。

或许这就是更根本的原因。

在过去的几天里,我有时间在五大新城转了转。

作为产业导入最成功的五大新城,嘉定新城每天上下班。 11 所有的号线都挤满了人

许多外国人住在青浦新城周围。除了工作,外国人选择青浦的原因是回到江浙皖的家乡非常方便。

最让人欣喜的是松江新城。作为一个在上海看了几千年外滩,在上海看了几千年松江的松江新城,它的城市界面在五大新城中首屈一指。交通和房屋就像

4 月 23 晚上,松江新城站附近

必须说,上海对新城的研发非常期待。

在一定程度上,地铁轨交资源的牵引和商业医院学校的盘状布局复制了当时四大城市副中心的发展模式。

在过去的十年里,我们看到了今天四大副中心的崛起。

这样我们就可以看到城市多中心的可能性,同时也会怀疑未来十年

我觉得这个答案还是离不开五大新城。

只是五大新城还在发展,所以才让他在眼前看起来有点沉重。

以上是巧克丽丽的正文。

这真的叫卢俊微信官方账号第一。 6044 篇原创文章

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com