存钱对决,太猛了!准备进入“零利率”时代?

The following article is from 米宅 Author 林岩

如果利率越来越低,甚至越来越低 0 有时候,那不是吃利息,而是只吃成本。

1

躺着吃息的时代,正式宣布结束。

这种趋势的背后,是一场横扫银行业存款利率的“大跳水”。

存款利率,全面降至" 1 "时代!

去年,国有大银行率先打到存款利率。 2% 下面,股份制大银行、民营银行也跟进!

截至 4 月 14 日本,多家银行中长期存款利率基本减少。 10BP 至 50BP 大多数银行的定期存款利率已经跌破 全面走向“2%” 1 时代"。

平安银行“安全存”商品三年期定存年利率由 2.05% 下调至 1.65%;

浦东发展银行特色定期存款三年年利率也从 2.15% 降到 2.05%;

曾经是存款利率“高地”的民营银行、乡镇银行也在积极放弃“高息揽储”战略。

以兴宁珠江村镇银行为例,该村镇银行前两年期、三年期和五年期的定期存款利率分别为 2.10%、2.75% 和 3.25%,自 4 月 1 日起将分别降至 1.50%、1.60%、1.55%,这个水平甚至低于国有大银行。

本轮降息潮的直接推手,是银行业利润增长的持续下滑。

数据显示,去年四大银行净利润总额 1.2378 万亿元,增速持续下降,同比仅增长。 1.95%。

银行利润增长率下降的直接原因是持续降息导致利差持续下降。目前,商业银行净息差已降至 1.5%,这直接降低了依靠存贷息差生存的商业银行的利润。

同时,银行在资产端遭受“资产短缺”:受到监管的限制,银行很难大规模投资高风险资产,而高质量的贷款项目由于经济增长放缓而变得稀缺。

债务方面已成为发力点,降低存款利率已成为减轻付息压力的唯一选择。

今年,央行继续保持宽松的货币政策导向。在这种背景下,一些银行采取了存款利率“长度倒挂”的操作,以应对未来的隐性降息空间——即存款时间越长,损失越大。

比如交通银行手机银行显示 , 整存整取的 2 年限、3 年度最高可执行年利率分别为 1.6%、1.9%, 均高于 5 年期的 1.55%。

这种看似矛盾的定价策略,实际上是银行故意引导储户缩短存款期限:短期存款更方便银行灵活调整负债成本,同时为未来可能的降息预留操作空间。

2

现在我们的存款利率,自建国以来一直处于最低水平,而且还在持续下降。

多年来,利率一直在下降,央行到底想干什么?

答案也很简单。

无非是实现以下三个目标:

第一,鼓励企业 / 投资和消费居民贷款;

第二,鼓励储户少存钱多花钱;

第三,为了降低债务成本。

每个人都能理解第一个目的。随着贷款利率的下降,企业更愿意投资贷款,居民更愿意透支贷款消费。扩大投资和扩大消费本身可以促进经济增长,这是最常规的货币操作。

然而,这种常规操作遇到了一个新的问题,即生产过剩、利率低的公司也缺乏扩大投资的想法,因为没有机会通过投资赚钱。不管利率有多低,都会有成本,成本会还的...如果投资失去了资本呢?

第二个目的也很明显。我想把钱存到银行吃利息,但是现在利率这么低。也许很多人只是想:“如果你赚的利息太少,不如拿出来花掉。”如果你不花钱,你会起床的!

可以千算万算还是算不上每个人的心里,原因是什么?

因为这两年居民的防御思维越来越强,即使贷款利率再低,也就是不借钱消费,即使存款利率再低,还是要存钱...每个人都不在乎利息,只需要安全的成本和增加的存款。

目前,中国存量债务巨大,存在解决地方债务的风险。要解决地方债务,必须有一个低利率的环境。无论是发行新债还是旧债,还是重组债务。 / 展期等,利率越小,债务化解就越容易。

利率是硬币的两面,既体现在贷款利率、企业成本支出、存款利率、储户投资收益等方面。

您不能要求贷款利率越低越好,而且存款利率越高,无风险套利中间商赚取差价。

就经济的内在逻辑而言,存款吃利息只能由少数人来实现…如果每个人都能实现,谁来工作?

利息是资金参与社会增量财富创造后的收益,当增量财富减少时,资金的收益,即利息收益自然会减少。

就人类社会运行几千年的规律而言,永远不会让你平躺,比如存款平躺吃利息。

3

“零利率”时代,会不会到来?

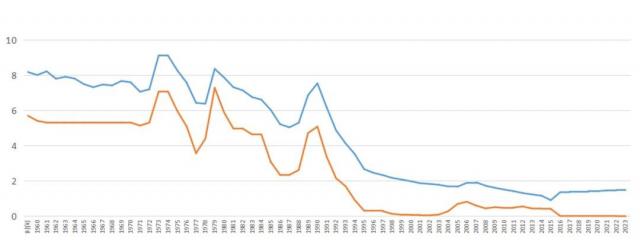

与世界主要经济体相比,中国的存款利率显然还有继续探底的空间。

2008 2008年,当美国陷入次贷危机时,美联储曾经让联邦基金利率在 0.25% 在一定程度上维持了大概 7 年,直到 2015 年份慢慢提高利率。

2014 年 6 月份,欧洲央行宣布实施负利率政策,以应对欧债危机,将存款利率降至下调。 -0.1%的存款利率,的确直接“下跌”。

日本,东亚邻国,在 90 当时代遭遇经济泡沫危机时,也采取了类似的零利率政策,随之而来的是“失去的30年”。

信息来源:wind;区间统计:1960-2023

另一方面,在国内,一向以稳健著称的中国央行,短期内不太可能将存款利率带入“零利率”甚至“负利率”时代。

但是必须承认,虽然短期内很难实现零利率,但是“渐进性下降”已经成为定局。

另外,股票债务的解决需要长期的低利率环境支持,这也与央行的政策导向不谋而合。

综合考虑,存款利率继续探底,也是一个大概率事件。

4

当然,最重要的原因是,在当前的经济形势下,要扭转预期,绝非一蹴而就。

目前的困境在于,所有员工都在去杠杆化,减少债务,增加存款,没有强烈的扩张欲望。

现在,即使是定期储蓄的最后一道防线也几乎无法守住。

但是一般人的“存款困境”并非没有解决办法,至少从其他国家的案例中,我们可以得到一些答案。

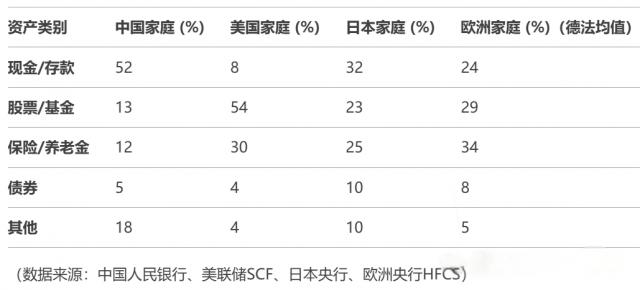

资料显示,中国居民的家庭资产结构明显 " 重视房地产,轻资产 " 为特征。

现金资产(52%)远远超过美日欧(8%-32%),资金利用效率低,容易受到通货膨胀的侵蚀。

股票 / 不到美国(54%)的基金配置(13%) 四分之一,财富增值潜力没有得到充分释放。

保险 / 养老金比例(12%)明显低于欧美(30%-34%),风险对冲和长期财务安全缺位。

从中美日欧家庭资产结构来看,中国家庭资产配置将是必然趋势,可以减少现金依赖,增加股票、基金、保险和债券配置。

所以,在低利率时代,个人投资者也必须改变战略。

第一,防止杠杆过高。利用今天的低息贷款,偿还过去的高息负债,更换也不失为一种好策略。

此外,我们应该学会多样化设备,做好风险对冲。不仅要保留一定比例的“安全资产”,还要保持一定比例的高波动资产,这样无论市场如何变化,你都会有出路。

综上所述,对于普通人来说,核心、分散、长期是目前最正确、最有效、最迫切的配置需求。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com