市场见顶了?我有一种直觉…

自 3 月 14 日上证综指站在那里 3400 之后,投资者一度情绪激动,认为突破整数关口极其重要,市场将开启新一轮快速上涨。后来,站在那里。 3400 之后,市场继续萎缩震荡,再次跌破。 3400 点,快速拉升的预期落空。

市场表现非常诚实,由于没有快速上涨,只能说明所在位置的市场差异较大,缺乏持续上涨的能量。

1、政策预期不佳收敛

3 每个月都是两个会议的窗口,市场一度对政策刺激充满期待。后来两个会议的政府报告一般符合市场预测,但超出预期的亮点并不多,市场对总刺激的预期也是空的。其次,市场开始期待提振消费相关政策超出预期,并结合 3 月 17 每天的新闻发布会上,同样缺乏超出预期的政策亮点,市场对消费领域的政策预期也是阶段性的。

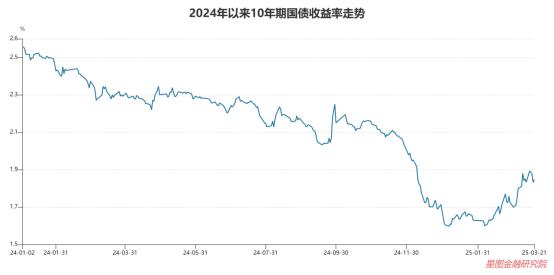

货币政策方面,3 月 LPR 继续保持不动,已经连续不动。 5 个月持平,央行保持“及时降息降息”的态度。美联储叠加 3 月度利率会议释放的谨慎态度,市场对近期国内降息的预期趋于谨慎,表现为 10 年债收益率持续上升,从 2 月初的 1.6% 升到当前的 1.8% 以上。

就美联储 3 根据月度利率会议,虽然美联储的利率保持不变,但对未来经济“类滞胀”的谨慎态度是通过经济预测和点阵图释放的。将 2025 年 GDP 增速预测从 2.1% 下调至 失业率为1.7% 4.3% 上调至 4.4%;核心 PCE 通胀率从 2.5% 上调至 2.8%,总 PCE 通胀率从 2.5% 上调至 2.7%。这一背景下,美联储预计将继续降息,抑制全球风险资产业绩。

刺激性政策预期的不断削弱,使得消费和周期板块难以有效地承担科技板块的资金溢出。

2、AI 产业链对市场的推动力减弱

本轮科技牛市场呈现出典型的结构式轮动特征, DeepSeek 优秀的破圈是起点,AI 应用、计算率、云计算三大主跑道轮流领涨,后续人形机器人板块接力爆发,形成了科技增长风格的强势上升通道。

观察驱动逻辑,继续 DeepSeek、宇树机器人等标杆事件发生后,产业端催化动能青黄不接,导致科技主线疲软;随着前期主升浪积累的丰厚盈利筹码,在机构仓位调整和资金兑现压力的共鸣下,科技跑道转向高位箱体震荡格局,呈现出边际下降趋势,整体市场牵引效应。

3、基本面角度

结合 1-2 根据月度数据,当前经济呈现出生产端强劲复苏与需求方结构分化并存的趋势。在生产方面,工业增长值超出预期。 5.9%,叠加现代服务业持续高增长率,突出产业动能持续释放;但供需结构仍有待改善,内需疲软和外需景气度下降可能形成双重制约。

从需求方的角度来看,(1)投资方、基础设施和制造业的投资同比增长 10% 和 9%,成为短期经济的重要支撑,房地产投资同比下降 9.8%,其中新开工减少 29.6%;(2)社会零消费同比增长 4%,低于市场预测,结构上,必选消费品保持稳定,可选资金呈现回暖趋势,服务消费有望成为新的政策抓手;(3)出口同比增长 进口同比下降2.3% 8.4%,贸易摩擦的连累效应逐渐显现,外需不确定性增加。

向前看,随之而来 4 月 2 随着日特朗普对等关税政策的实施,全球贸易环境可能面临重大不确定性,外需实质性下降的可能性很大。鉴于目前的政策,或者很难充分对冲外需冲击,第二季度经济增长可能会面临阶段性压力。

综上,由于产业端动能下降,基本面压力趋势没有减少,叠加政策的支撑力度没有超出预期,导致市场从科技走向科技。 " 消费 顺周期 " 风格切换动能不足,从而形成多空游戏的弱稳定状态,市场陷入进退两难的窄幅波动格局。

展望市场前景,市场即将进入年报和季报公布的关键窗口。根据历史回溯分析,财务报告季一般对增长风格形成估值压力,前期脱离基本面的主题股将迎来价值重估。只有业绩能否超出预期,成为阶段性核心催化剂,真正具备业绩超出预期兑现能力的板块才能脱颖而出。

与此同时,要高度重视政策动态。 4 月 2 日特朗普对等关税靴落地,市场焦点将转化为国内政策对冲组合拳的预期。届时,政策工具箱的开放力度和方向也将成为引领市场结构化的核心逻辑线。

综合考虑,考虑到本轮市场结构特征明显,1 月 14 日至 3 月 24 日,沪深 300、中证 A50、上证指数涨幅均不超过。 红利指数仅上涨7%。 2.73%;科技创新综指、创业板指涨幅居前,但也各自只是为了 13.04% 和 8.58%,并非夸张。

在这种背景下,即使市场走弱,大概率也是科技风格的回调,消费、周期、红利风格下跌的空间不大。

短期来看,可以通过调仓来适当规避科技风格调节风险;中期来看,科技 消费者的双主线逻辑没有改变,可以把握科技板块每次调整布局的机会。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com