今天,高通、京东方的“小伙伴”、半导体检测分析“小巨人”上市

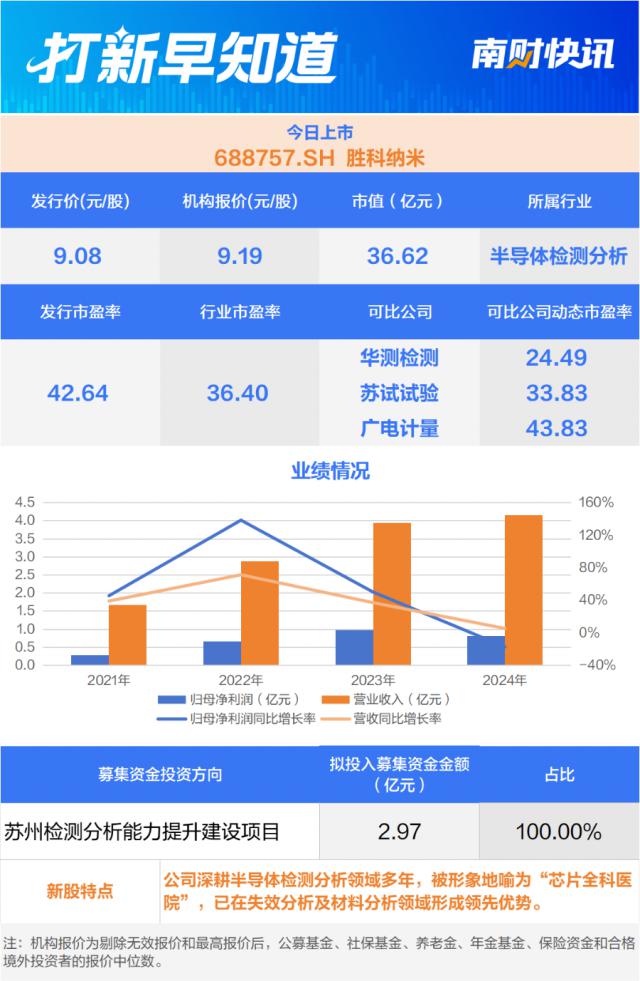

3 月 25 日,有 1 新股上市,为科技创新板胜科纳米(6887575.SH)。

胜科纳米成立于此 2012 2008年是业内知名的半导体第三方检测分析实验室。,公司主要服务于半导体客户的R&D阶段,提供样品故障分析、材料分析、可靠性分析等检测实验,为国家级专业化、新型化的“小巨人”公司提供专业化。

招股书显示,胜科纳米深耕半导体检测分析行业多年,检测分析试验覆盖面广,掌握的检测分析技术应用于集成电路、分立器件、光器件等多个领域,客户类型涵盖ic设计、晶圆代工、封装试验、IDM 半导体产业链,如终端应用。

图 / 胜科纳米主要产品的营收状况

据报道,胜科纳米的典型客户包括卓胜微、高通等国内外知名ic设计厂商,国内头部晶圆代工厂华虹集团等。,全球测试巨头日月光和长电科技,世界领先的半导体设备供应商应用材料,北方华创,国内领先的面板JD.COM、天马微,以及国内领先的面板 LED 华灿光电等芯片龙头。

2023年,根据中国半导体行业协会的相关报告数据, 中国半导体第三方实验室年度市场规模约为 70 亿元至 90 按中间值1亿元 80 计算亿元,在大陆地区,胜科纳米所占的市场规模约为 4.23%,在行业内具有较为领先的市场地位。

从收入结构来看,胜科纳米的销售收入主要来自失效分析和材料分析业务,技术难度较大,可靠性分析处于发展初期。根据 QY Research 数据估算、失效分析及材料分析市场总规模约为 41.47 亿元,公司 2023 在失效分析和材料分析领域,年度国内收入总额达到 3.26 国内市场份额约为亿元, 7.86%。

然而,胜科纳米提醒市场竞争加剧的风险,与第三方实验室相比,公司在mainlandChina的业务起步时间较晚。,企业业务现在正处于快速发展和快速发展的过程中,总收入规模仍然存在着一定的差距。

值得注意的是,根据招股书,胜科纳米实际控制人的债务金额较大,存在一定风险。

2021 年— 2024 2008年上半年,胜科纳米实际控制人李晓邈因与外部投资者同步增资而进行反稀释等,存在从部分外部投资者和金融企业获得贷款的情况,截至 2024 年 10 月 31 当天,尚未到期的债务合同总额为 9375 万元,应付利息总额为 814.82 万元。

(免责声明:文章内容仅供参考,不构成投资建议。投资者按此操作,风险自担。)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com