四川IT女首富坐牢、篡权、找回“北斗密码”?

命运多舛的“卫星导航第一股”终于重新连接了“卫星”。

近日,有媒体报道称,成都振信科技有限公司(以下简称振信科技)发布的一纸公告,再次将北斗领域的一家知名公司推向舆论漩涡——公司实际控制人由“无实际控制人”调整为国腾电子集团最大股东何燕为实际控制人。

值得一提的是,这种看似普通的治理结构调整,背后是一场跨越十几年的权力竞争。曾经坐牢的何燕现在回归,不仅是旧势力的复辟,也是新挑战的开始——这个技术巨头正站在悬崖边上,迫切需要彻底的改变。

01

何燕的故事,堪称中国科技企业史上最具戏剧性的一章。自20世纪90年代以来,她一直致力于IC卡电话运营,后来转向办学,并进一步进入卫星通信领域,成功创建国腾电子。2001年,何燕以“何然”的名义登上福布斯中国富豪榜,排名第82位,个人资产估值达到7000万美元。到2006年,她更是获得了四川IT富豪胡润百富榜的荣誉。

2010年,国腾电子作为“卫星导航第一股”在创业板上市,标志着何燕在商业领域的又一重要里程碑。2014年4月,国腾电子正式更名为“振芯科技”。2016年,胡润百富榜显示,何燕以28亿元的净资产上榜。

故事的转折点发生在2013年。当时,振芯科技创始人被调查涉嫌挪用资金。2016年10月,何燕因挪用资金、虚开发票罪被判处有期徒刑五年,罚款30万元。

它的坠落直接导致公司陷入了近年来控制权的真空。此后,振芯科技的具体管理权转移到莫晓宇手中。2018年2月,莫晓宇等股东向成都高新区法院提起诉讼,要求解散国腾电子集团。对此,振芯科技陷入了“旷日持久”的实际控制权之争,争议的焦点在于“国腾电子集团是否应该解散”。

长话短说,2023年7月1日,莫晓宇辞去了振芯科技董事长等职务。随后,公司选举董事谢俊为董事长。最后,2024年12月,成都市中级人民法院裁定驳回莫晓宇等4人解散国腾电子集团的诉讼请求,何燕以51%的仓位重新控制。

然而,资本市场对她的质疑似乎并没有消退。振芯科技股价今年1月初持续下跌,一位因财务问题入狱的创始人能否带领一家技术密集型企业走出低谷,也令人担忧。

平心而论,国腾电子集团内部的权力斗争,就像一场慢性毒药,逐渐腐蚀振芯科技的活力。自2013年何燕入狱以来,股东之间的矛盾已经从暗潮升级为公开反抗。莫晓宇等股东多次提起诉讼,要求解散国腾电子集团,甚至引发“印章争夺战”。2022年,国腾电子起诉原董事长莫晓宇要求返还公司印章证件,诉讼花了两年时间才结束。

这场内斗的影响还是很明显的。根据2023年的财务报告,振芯科技提到信用减值损失222万元,资产减值损失2884万元,应收账款规模远远超过纯利润,凸显了风险控制体系的无效性。更为致命的是,当竞争对手在R&D奔跑时,振芯科技的高管在法庭上争夺公章,管理层的精力被大量消耗在诉讼和权力博弈中。

内斗也使公司错过了关键的战略机会。振芯科技的净利润在2016年至2019年持续下滑。虽然2020年北斗全球组网业绩反弹,但其R&D投资增长缓慢。2017年至2019年,R&D支出徘徊在5000万左右。在此期间,华为海思、紫光展锐等竞争对手已经在高精度导航芯片、车辆规范芯片等领域建立了优势,振芯技术已经被错开。

资本市场的耐心也在内斗中耗尽。2017年,国腾电子控股股东在4个月内实际减持套现3.35亿元,远超2010年至2016年公司累计净利润2.83亿元,引起中小股东强烈不满。这种“挖空”减持不仅加剧了股价波动,也暴露了控股股东对公司缺乏信心。

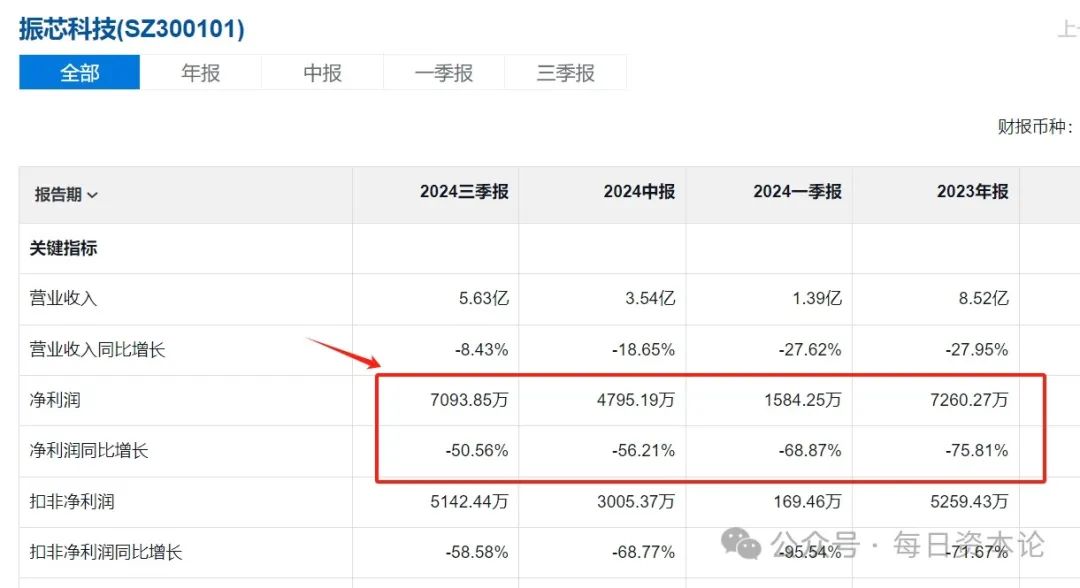

振芯科技的财务报告数据也亮起了耀眼的红灯。在过去的三年里,这家公司的表现就像一辆过山车。2022年:营收11.82亿元,比去年同期增长49.01%;归母净利润3亿元,比去年同期飙升98.13%。但是2023年其收入为8.52亿元,同比下降27.95%;净利润7260万元,比去年同期下降75.81%。2024年第三季度,营收为5.63亿元,比去年同期下降8.43%;净利润7093.85万元,同比减半。

02

很明显,这种悬崖式下滑的背后,是振芯科技核心业务的全面萎缩。可证明,2024年上半年,集成电路业务收入1.87亿元,同比下降25.03%,占营业收入的52.90%;北斗导航综合利用收入为0.99亿元,比去年同期增长0.84%,占营业收入的27.91%。

更令人担忧的是,公司技术迭代缓慢。尽管2023年R&D支出达到上市以来的最高值1.51亿元,但收入并未同步增长。2023年,其业绩受集成电路设计服务项目减少、北斗二代终端设备交付减少、安全监控系统建设验收进度影响。

对何燕来说,回归只是第一步,从长远来看,她需要解决三大困境。第一,重建金融市场信任。投资者肯定对何燕的犯罪记录有所怀疑。此外,公司在2023年和2024年的表现并不理想,因此如何恢复声誉成为首要任务。

技术突破或者一定要有新的利润增长点,把自己从“北斗芯片厂商”变成“智能生态建设者”。从振芯科技的收入比例不难看出,其集成电路业务占比超过50%,但产品仍以数模混合芯片为主,在AI芯片、车辆规范芯片等高端领域几乎没有成就。

需要提醒的是,2024年中国新能源汽车市场渗透率已经超过40%,但车辆规范芯片的国产化还不到10%。如果振芯科技能够依靠北斗导航技术的积累,切入自动驾驶高精度定位芯片领域,可能会开启新的增长极。其财务报告公布的“天基互联”布局尚未落地。如果能结合低轨卫星通信需求开发专用芯片,将成为差异化竞争优势。

总之,未来振芯科技必须加码其它领域的芯片研发、生产、销售,或者能够迅速提升其业绩。

与此同时,振芯科技应该从硬件供应商转变为解决方案服务提供商。其安全监控业务收入持续下降,表现出单纯硬件销售的局限性。根据同行的转型经验,振芯科技需要将北斗定位、视频监控、AI算法相结合,提供智慧城市、物流跟踪等垂直行业解决方案,提高毛利率。

此外,如果何燕能加快回购,设计更有吸引力的股权激励方案,或者稳定核心团队,也增加了市场对她和振芯科技的信心。

总的来说,何燕的回归是振芯科技新阶段的开始。何燕需要证明的是,她不仅是权力的赢家,也是创新的领袖。如果她能以“二次创业”的勇气,将个人权威转化为制度化的创新动力,公司可能会在半导体国产化的浪潮中重生。这场战斗的结局可能会为中国科技企业的治理转型写下重要的注脚。

本文来源于微信微信官方账号“日常资本论”,作者:白开水探索,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com