量贩零食巨头暴涨10倍,泡沫有多大?

近年来,人工智能带来的时代浪潮,催生了无数科技股的飙升。

除了科技股的辉煌,一些在传统消费行业被忽视的热门跑道也受到了很多明星公司的资本欢迎,比如做零食销售的陈万集团,近两年股价涨幅最高10倍以上。

从食用菌起家的陈艺集团,是另一个通过行业转型逆天而行的典型案例。然而,就像许多科技股暴涨带来的估值泡沫一样,陈艺快速扩张中隐藏的风险也不容忽视。

01 转型的魔力

陈万集团于2011年在福建蛇城漳州成立。它最初的主要业务是食用菌的研发和生产。10年后,公司登陆a股创业板,成为漳州第六家上市公司。

万辰作为一家传统消费公司,其实并不符合以科技为主的创业板定位。公司成功上市的原因很大程度上归功于市场的巨大扩张:2021年,创业板IPO数量达到199家,同比增长近一倍,规模创历史新高。

上市后,万辰的业绩并不理想。上市初期,公司营收下降3.4%,净利润下降75.61%。上市第一天,公司股价处于巅峰状态。截至2022年10月,万辰股价较上市首日最高价下跌60%以上,市值跌至20亿以下。

万辰的反击,来自于产业转型。公司于2022年8月成立多家控股子公司,开始对量贩零售业务进行全面转型。

作为渠道创新的代表,近年来销售的小吃店和茶叶店一样蓬勃发展。与同区超市30%便宜的价格优势相比,给大众小吃店带来了大量的客流,赢得了上游品牌的全力支持,行业迎来了快速增长。

从2017年到2022年,零食销售业的复合增长率达到114.6%,到2022年,市场规模达到1500亿,占休闲零食市场份额的10%。

巨大的增长潜力使得陈万更加坚定地投入巨大的资源开拓新的业务。通过M&A合作,陈万控制了四大零食连锁品牌。截至2024年底,公司销售的零食店已接近1万家,短短两年时间增长近50倍,行业影响力和门店规模位居行业前列。

转型两年后,踩中风口的万辰迎来了业绩爆发:根据最新业绩预测,2024年公司净利润将达到2.4亿到3亿,创历史新高,约比转型前的收入峰值高3倍。去年上半年,公司销售零食行业的收入占比超过97%,原来的主营业务几乎可以忽略不计。

万辰集团作为零食销售跑道上唯一的上市公司,在a股市场备受追捧。公司股价从历史低点上涨了10倍以上,成为消费股寒冬中表现最好的明星公司。

02 繁荣背后的隐患

低门槛、高增长的消费出路,必然会有极其激烈的竞争。继制茶、咖啡、餐饮、卤菜等领域之后,近年来大规模的销售零食竞争激烈。

2023年,湖南本土小吃与来自江西赵一鸣的小吃合并,成立了鸣鸣非常繁忙的集团。到2024年底,该公司的门店数量已经超过1.5万家,领先于陈万,位居行业第一。除了鸣鸣和陈万,很多零食品牌,如鸣鸣、糖巢等。,已经超过了1000家店铺的规模,不愿意受制于人的上游品牌正在全面布局零食跑道,市场竞争并没有结束。

早在2023年,好店就已经清仓赵一鸣,培养自主品牌“零食顽家”;2024年底,三只松鼠收购了“爱吃零食”,喊出了“三分天下”的目标。凭借产业链优势,上游品牌资源充足,对陈万、赵一鸣等头部品牌产生了巨大影响。

除了行业竞争加剧之外,零售商也面临着其它渠道崛起的压力。

近几年来,零食行业渠道多元化的趋势越来越明显,会员商店和内容电子商务的渠道也在快速增长,不断涌现的新风口无疑会对量贩零食渠道产生分流作用。2024年上半年,三只松鼠的收入同比增长180%至12.24亿元,接近总收入的四分之一。

产业格局前景不确定,高速扩张带来的债务风险,却成为万辰繁荣背后的一大隐患。

近年来,为了扩大零食销售业务,万辰在渠道建设和管理方面的支出迅速增加,公司也走上了高杠杆扩张的老路。

万辰的销售和管理费用总额不到1500万元,在2022年第二季度业务转型之前,公司债务总额只有2.41亿元,负债率不到28%。

到2024年9月底,万辰的销售和管理费用飙升至15亿元以上,比转型前增长100倍;公司债务总额达到52.66亿元,比转型前增长近20倍,负债率达到81.54%,比转型前增长53亿元。%。

就目前的债务和资产结构而言,万辰的债务压力并不小。

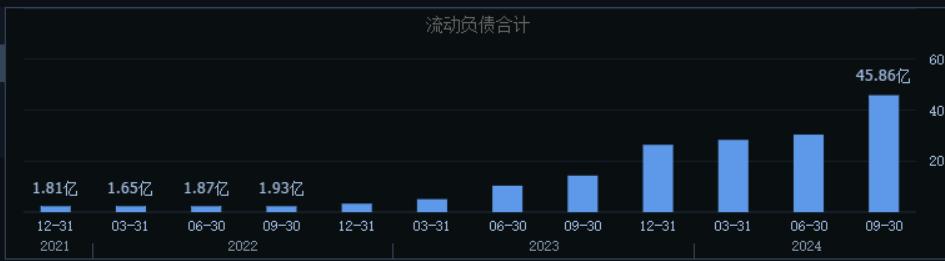

截至2024年9月底,公司短期内需要支付的流动负债已达45.86亿元,同比增长3倍以上。短期债务占总债务的近90%,而公司的流动资产只有49亿元,刚好足以覆盖短期债务。流动比例(即流动资产与流动负债的比例)只有1.07。

▲来源:同花顺

除库存和预付费用等科目外,万辰能立即实现的速动资产不足25亿元,代表偿债能力的流动率(即速动资产与流动负债之比)仅为0.52元,远低于短期债务偿还安全线。

由于零食销售中的其他竞争对手没有上市,无法直接比较债务数据,但从a股和港股的零食和零售跑道来看,整体债务压力普遍低于陈万集团。

举例来说,好店的负债率只有45.6%,流动比1.55,流动比1.01;同样处于风口之上,处于高速扩张期的100种龙头茶,负债率只有25%,流动资产是总负债的3倍多,偿债能力明显远强于陈万集团。

高杠杆运作模式,或许与万辰的股权和管理结构无关。

万辰是一家非常典型的家族企业。除了创始人王建坤担任董事长外,其子王泽宁、姐姐王丽卿、妻子林应春均担任公司董事或高管职务,家族控股权超过50%。为了保证家族企业的控制权,实际控制人可能更愿意通过借钱而不是稀释股份来筹集资金。

截至2月28日,万辰集团PB已超过18倍,而a股零售业平均PB不到2倍,港股茶百道PB不到4倍。在高杠杆的支撑下,业绩的提升带来了高估值。

高杠杆是一把双刃剑。当风升起时,它可以帮助公司飞得更高,但当风停止时,它可能会摔得更惨。和很多依靠高杠杆扩张的企业一样,如果后续运营出现波折,增量现金流减少,万辰也有可能陷入债务的泥潭,未来业绩和估值端将面临较大的回调风险。

本文来自微信微信官方账号“市值观察”(ID:shizhiguancha),作家:师兄,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com