爷爷不泡茶“逆势奔跑”,能不能复制蜜雪冰城神话?

来源/有哥供应链

中国茶叶市场,永远不会缺少新的故事。

最后一家疯狂开店的是霸王茶姬,在2023年1月至2024年12月的两年间,凭借一年售出2.7亿杯的大单品“伯牙绝弦”,门店数量从1000家飙升至6000家。

这一次,主角换成了2018年创立的武汉本土品牌爷爷不泡茶,每年增加1万个新品牌。 商店,并在行业普遍萎缩的背景下喊出“2025年最低完成4500家商店,2026年冲击万店”的目标。

根据哥哥餐链的最新数据,截至2025年2月,全国有1567家店铺没有泡茶,但其激进的目标仍然引发热议:是凭借真正的实力逆势崛起,还是因为市场窗口期紧迫而“真的焦虑”?

结合哥哥餐链小程序的详细数据,我们将从开店数据、产品数据、供应链等角度进行深入分析。,并结合品牌定位和对比品牌。

更名为“换命”

爷爷不泡茶的开挂之路

每个品牌从创立到爆红,都要完成哲学意义上的“经典三问”,即“我是谁,我从哪里来,我要去哪里”。

2018年成立时,爷爷不泡茶也被称为“爷爷泡的茶”,主要推广鲜果茶,产品线杂乱无章。除了周杰伦音乐的受欢迎程度,武汉以外的市场几乎没有存在感。

该品牌的转折点始于2022年3月。当时正式更名为“爷爷不泡茶”,定位从“鲜果茶”转变为“东方香茶”。受武汉香片茶的启发,发掘了咸宁桂花、孝感米酿、武汉茉莉等地区特色食材,推出了“爷爷荔枝冰酿”、爆款,如“白兰玉露”,迅速成为武汉旅游打卡的标志。

扎根湖北茶文化

围绕区域的食材进行排列组合

爷爷不泡茶的产品创新逻辑清晰:“花香奶茶”定位通过高频增强,区域文化绑定形成差异化堡垒。例如:

爷爷荔枝冰酿:以孝感米酿为基础,月销量超过100万杯,成为首款爆款;

武汉茉莉:主要推广茉莉绿茶与鲜奶的融合,在社交平台上引起抢购潮;

春回樱花茶:利用武汉樱花季,与小红书合作推出,实现情感共鸣和销售双赢。

这种策略与茶叶行业“突破地域特色”的趋势不谋而合。比如甘肃的放哈将甜胚融入茶中,广西的阿嬷用手绑水牛奶和荔浦红薯,福建的壶主要推广闽南文化茶。

正如业内人士所说:“新产品的本质是信息差,地域特色是非常自然的环城河。”

极致性价比

订单量15元,平替版霸王茶姬

爷爷不泡茶的招牌产品价格在15-19元之间,介于蜜雪冰城(6-8元)和霸王茶姬(18-25元)之间,主要推广“优质廉价”。其核心策略包括:

供应链成本控制:通过自建原材料基地和大规模采购,降低边际成本;

商店模型灵活:主要商店模型40-60平方米,下沉市场占70%,商店投资不包括30-40万元的租金,远低于霸王茶姬的加盟门槛;

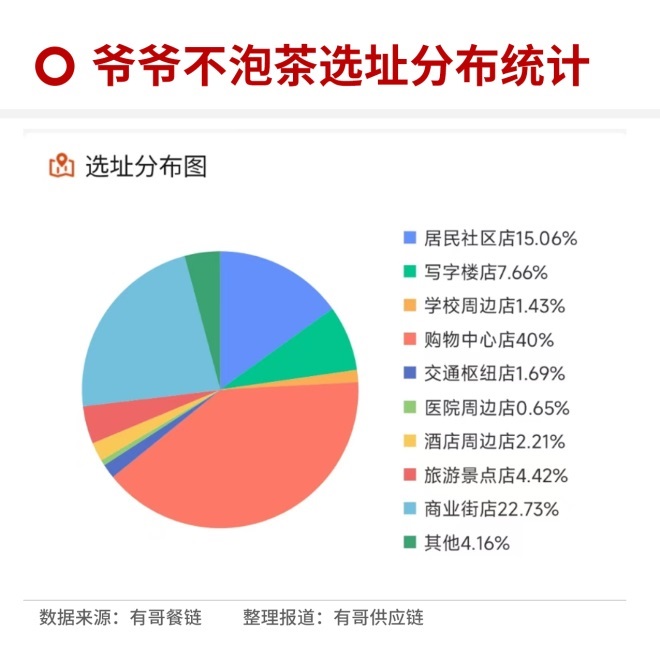

场景消费:59.92%的商店布局在购物中心,借助商场客流和东方茶文化装饰风格,提高品牌溢价。

这种策略进而在下沉市场迅速复制,2024年三四线城市店面占70%,类似于古茶的“乡镇包围城市”策略。

立足武汉,走向全球

聚焦新一线,扩大中低线

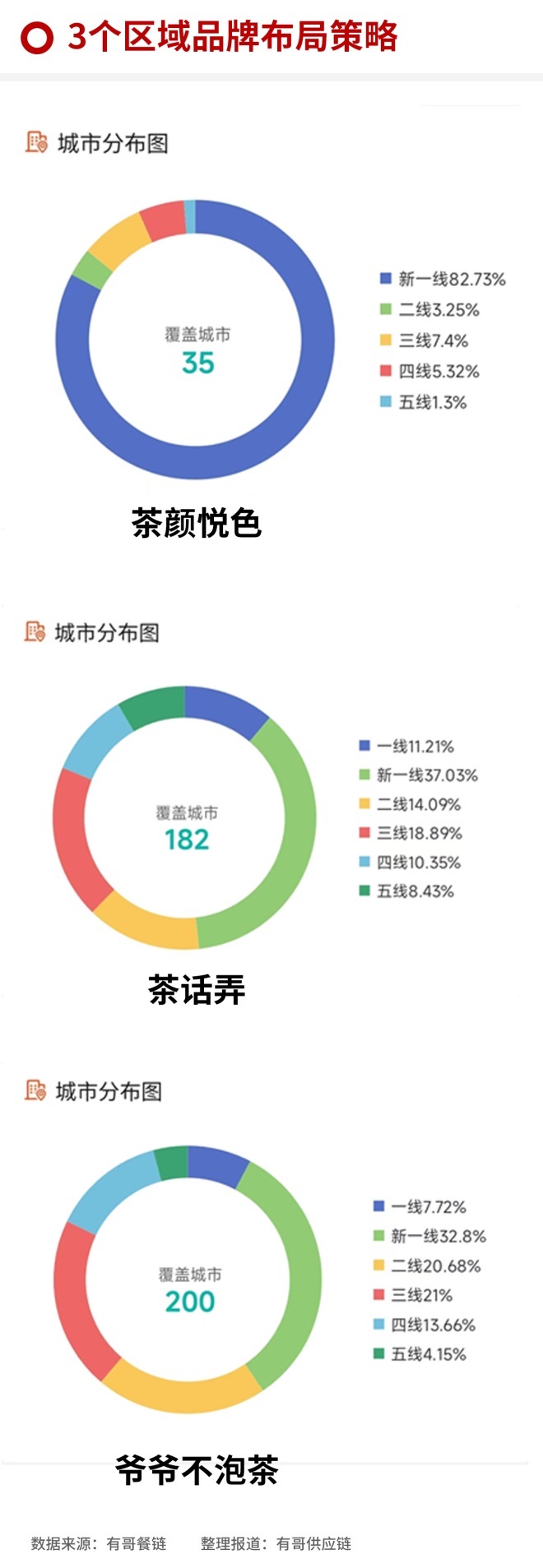

据哥哥餐链小程序显示,爷爷目前在全国27个省份布局店面,在城市线级分布上有明确的策略。他以新一线城市(店面占32.8%)为重点布局区域,积极向中低线城市扩张(三线及以下城市店面占38.81%)。

与此同时,爷爷不泡茶也保持了较高的扩张速度,去年九月正式宣布进入北京,截至发稿时,已在北京布局36家门店。

按照品牌规划,2025年完成全国扩张的同时,出海计划也将同步启动。

在逆流而行时遇到“垃圾时间”

开店目标能否实现?

作为一个新的黑马品类,爷爷不泡茶只用了一年时间,店面规模已经超过了现代中国茶叶店、茶话弄、茉莉奶白等几个知名国风品牌。

去年,爷爷在行业大会上正式宣布了新的门店增长目标——2025年至少完成了4500家门店,挑战了5000家门店。2026年,品牌有了更大的目标:冲击万店。

如果说去年的快速扩张为品牌提供了“冲刺”的决心,那么现在的茶叶消费市场的增长也可能增强了品牌发展的信心。根据CIC燃烧咨询报告,预计到2028年,2023年4.2杯将增加到11.4杯。

如此激进的目标,也可能与茶叶市场的窗口期紧密相关。据CIC灼识咨询报告显示,中国现有的茶叶店市场格局一直分散,目前正在不断整合。根据GMV计算,2020年中国前五大现制茶店品牌的市场份额从38.5%增加到2023年的46.8%。在2024年,传统数据估计超过50%。这就是说,茶业留给非头部品牌的时间已经不多了。

总体而言,其扩张目标还面临着多重挑战:

供应链和管理的瓶颈

原料波动风险:2024年鲜奶采购价格同比上涨18%,如果不能通过规模效应消化成本,可以挤压利润;

加盟商管理:快速扩张容易导致品控滞后,喜茶是因为加盟过多而暂停扩张,以调整管理半径。

二是市场竞争激烈

同质化内卷:在轻奶茶赛道上,各品牌都标榜“国风”、鲜奶茶,商品差别有限;

价格战加剧:甜啦啦、益禾堂等品牌推出“6元奶茶日”,进一步压缩了下沉市场的盈利空间。

与蜜雪&霸主相比,赢面几何?

蜜雪冰城:以供应链和万店规模搭建堡垒,但2024年门店日均销量下降7%,证实了“规模不经济”的风险;

霸王茶姬:虽然两年拓店5000家,但增长速度已经疲软,转变为健康与国外市场的突破。

据“市场相”分析,超过6000家门店后,霸王茶姬可能会迎来加盟商清算的转折点。对于高速奔跑的爷爷来说,这个时间节点是否会提前到来还不得而知。

与其把“品类深耕”转化为“蒙眼狂奔”

如果想要达到既定的目标,爷爷不泡茶可能需要在以下方向进行调整:

加强供应链韧性:借鉴蜜雪冰城自建工厂和冷链系统,抵御原材料价格波动;

数字化赋能:如引入饿了么“品牌官旗店”方式,通过精确的流量和用户运营提高店铺效率;

多元化创新:探索功能性茶(如助眠茶、草本茶)或茶咖结合品类,避免陷入同质化;

出海试水:把全球扩张提上日程,参照霸王茶姬的全球化路径,以东南亚为跳板拓展增量市场。

对品牌而言,蒙眼狂奔可能更快,品类深耕可能更稳定。

结语:

未来的新茶饮料注定属于“长期主义者”。

2025年,茶叶行业告别“蒙眼狂奔”,进入深耕时代。无论是古茶上市后的增长压力,还是喜茶的自我革命,都指向同一个问题:在股市中,只有回归用户价值,打造品牌环城河,才能跨越周期。

爷爷不泡茶的欲望值得肯定,但实现目标的关键在于能否平衡速度和质量。如果只追求门店数量而忽视门店健康,可能会重复“规模扩张、利润缩小”的覆辙;如果我们能利用地域文化,巩固供应链,拥抱数字化,或者我们有望成为下一匹“霸王茶姬式”的黑马。

正如行业推测的那样,“纯直销或纯加盟将被淘汰,未来属于‘核心城市直销’ 加入下沉市场的混合模式。 爷爷不泡茶的答卷,将是中国茶产业进化的又一注脚。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com