在多种因素的影响下,票据市场资金“缩水”,业界关注高利率企业能否持续下去。

临近月底,票据利率悄然大幅回升。

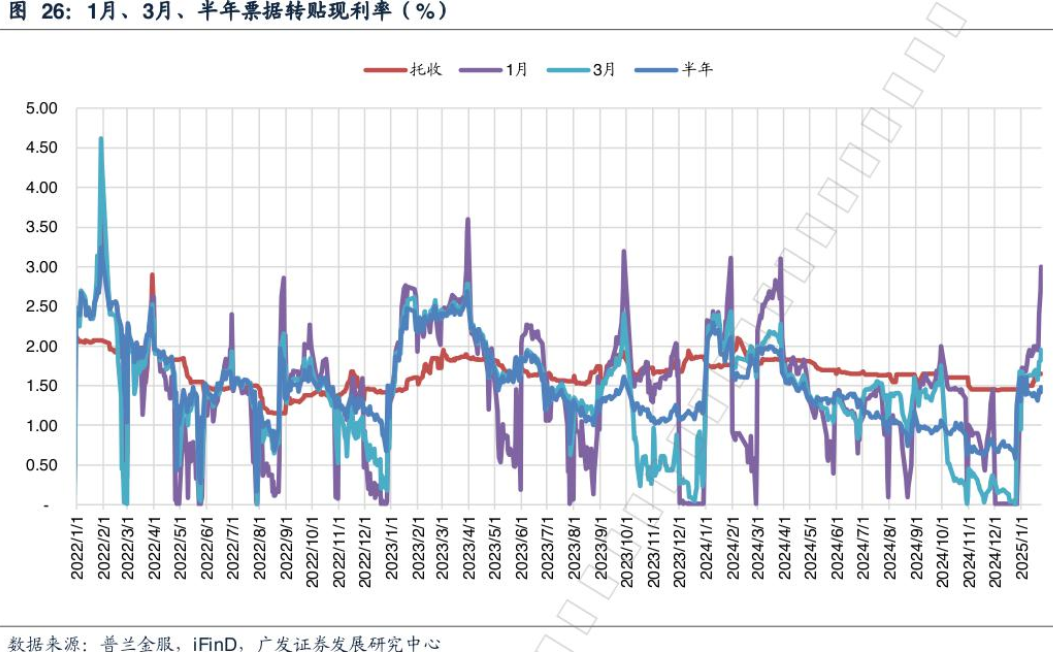

截至1月27日收盘时,一个月期的国有股票(大型国有银行和股份制银行)转让利率徘徊在3%左右,过去一周上涨了约100个基点。与此同时,3个月期和6个月期国家股票转贴利率分别徘徊在1.95%和1.48%周围,过去一周分别上升了25个基点和10个基点。如果以1月24日的收盘价计算,3个月期和6个月期国家股票转让利率将比去年12月25日的历史低点上升194个基点和90个基点。

业内人士认为,节前票据利率突然回升的主要原因有三个,即资金边际收紧、大银行销售单据、银行争取1月份信贷投放“开门红”。考虑到信贷需求的特点和冲击“开门红”的需求,每年1月份的票据利率走势一般被认为是评估新年伊始银行信贷投放强度的重要方向。。光大证券金融行业首席分析师王一峰认为,1月份银行信贷“开门红”强度较大,市场降息预期充足。在“早交付、早收益”的驱动下,各家银行年初的项目信贷投放强度普遍较大。

票据利率的回升将持续多久,行业内存在诸多争议。

浙商银行资金运营中心发布报告指出,1月20日至1月24日,在一级市场供应回暖和大银行配备运营的作用下,单据市场活动增加,利率波动增加。主要表现为上周初大行降价配置,推动中小机构入场抢票,连累票据利率迅速下降。但是上周中期,市场买盘情绪下降,供应逐渐回升,票据利率再次企稳反弹。截至上周五收盘,1个月期、3个月期、6个月期的股票成交利率分别为1.60%。~1.62%、1.90%~2.00%与1.49%~1.53%。

一位城市商业银行金融市场部人士认为,目前国有股票转让票据的利率价格相对较高,不排除市场买入会等待其利率回调到相对合理的区间再买入。他指出,随着1月份银行信贷“开门红”的结束,未来银行信贷投放将会减弱,大量资金将回归票据市场,推动票据利率下降。

目前银行负债方经济压力较大,资金融意愿相对较低。

据悉,票据利率和信贷投放强度存在“翘板”效应。当居民和企业的贷款需求下降时,银行的信贷投放会减弱,大量资金会投入到文件中“抵消贷款”,导致文件利率下降;相反,当居民和企业的贷款需求增加,银行的信贷投放增加时,流向票据的银行资金会减少,票据利率也会上升。

上述城市商业银行金融市场部人士认为:“现在,所有银行都在争取1月份的信贷‘开门红’。随着信贷投放的加强,票据利率必然会阶段性上升。”记者多方了解到,为了争取1月份的信贷“开门红”,很多银行早在去年年底就“提前计划”了。

上海一家股份制银行信贷部门的一位人士告诉记者,去年12月,他们储备了许多已经通过银行信贷审批的项目,等待元旦后贷款资金的发放。

他告诉记者:“特别是去年第四季度以来,上海二手房成交量回升,住房抵押贷款业务量相应增加。去年12月中下旬,很多业务已经完成了信贷风险控制审核,但我们还是决定在元旦后支付,作为信贷“开门红”的重要举措。“所以银行推测去年12月银行抵押贷款额度不足,说服房产中介和买卖双方等到1月份才能获得信贷资金,从而完成住房交易。去年年底,其股份制银行上海支行也储备了不少科技企业、区域重点项目的贷款需求,元旦后陆续下单。

此外,为了在1月份创造一个“开门红”的信贷,许多银行提前储备了大量的信贷项目。近日,苏州银行表示,2025年旺季信贷投放良好,更好地实现“开门红”。这得益于苏州银行较早启动旺季“开门红”的相关准备工作,项目储备规模超过了去年同期的水平。

苏州银行表示,该行将于去年10月下旬召开2025年旺季工作动员大会。目前,2025年旺季信贷项目储备正在有序推进,努力为全年信贷规模稳定增长提供有效支撑。目前,该行项目储备主要集中在公共账户领域,将继续积极调查客户需求,全力推进项目落地,努力实现早期投放和早期收入。

杭州银行表示,由于信贷储备相对充足,该行“开门红”活动始于2024年底。目前贷款发放情况优于去年同期,去年第四季度以来抵押贷款增长表现良好。

上述股份制银行上海地区信贷部门人士认为,为了争取1月份的信贷“开门红”,银行的项目储备是常规操作。特别是银行在完成去年的信贷投放规模指标后,很有可能会在去年年底储备大量的信贷项目,作为完成今年信贷投放规模评估标准的措施。

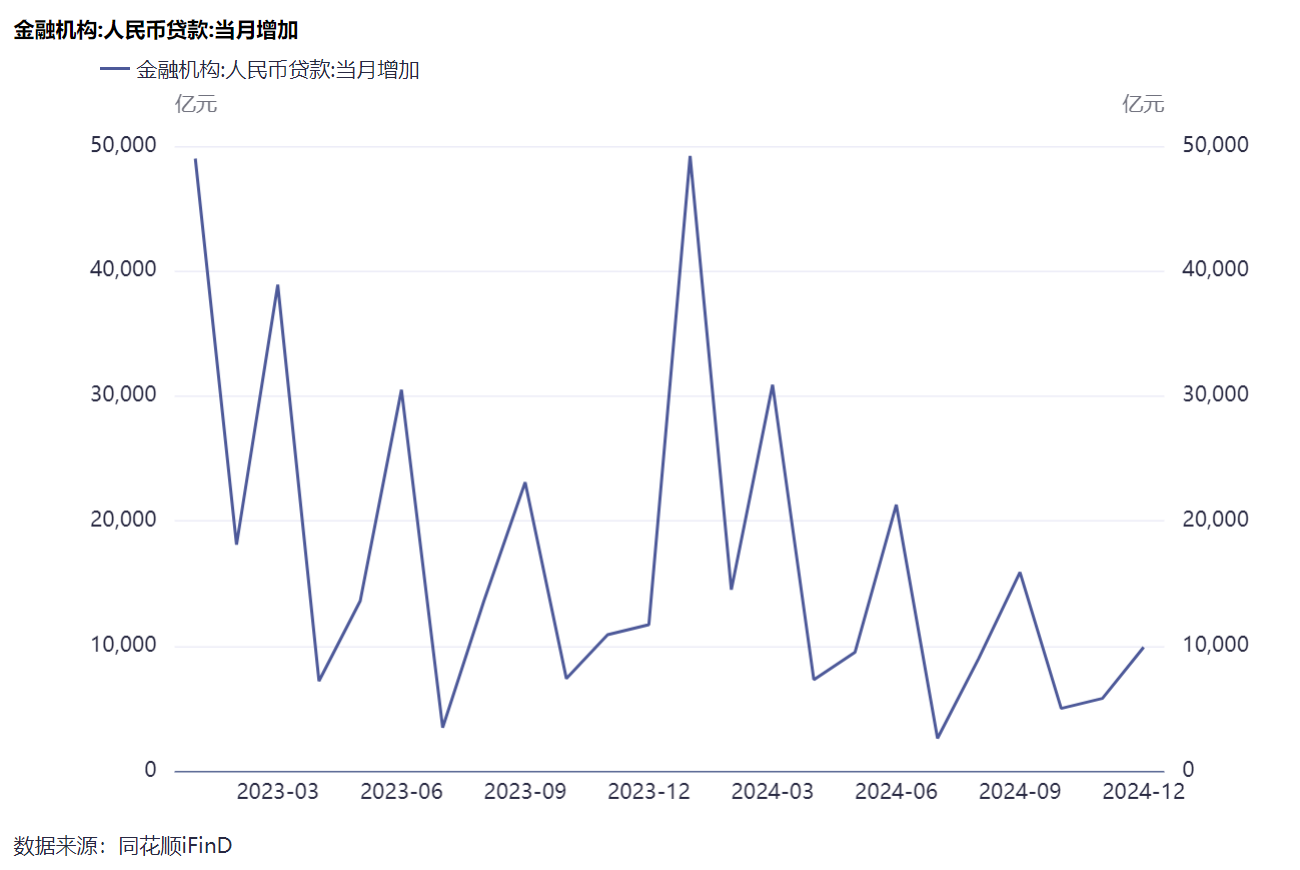

根据央行此前发布的数据,去年12月人民币贷款新增9900亿元,同比减少1800亿元。其中,居民和非银行贷款同比增长,企业贷款同比增长较少。在业内人士看来,不排除银行储备部分公司业务项目用于1月份信贷“开门红”,导致去年12月新增信贷同比减少。

CICC预测,在今年1月信贷“开门红”的影响下,当月新增贷款规模有望达到4.5万亿元左右。虽然略低于去年同期,但这一数值仍有望在单月信贷新增规模方面位居历史前三。

记者多方了解到,为了在1月份获得更好的信贷成绩,很多银行在节前也采取了降低贷款利率等措施,推广消费贷款、汽车金融等贷款业务。

该股份制银行上海地区信贷部门负责人表示,1月份信贷投放资金增加,导致银行债务端资金短缺填补需求“稳步上升”。在存款压力较大的情况下,他们主要增加同业存单的发行,以填补债务端资金短缺。

“在这种情况下,我们没有多少钱可以流向票据市场。”他告诉记者,上周,他听说一些大型国有银行出售文件,这也可能是为了减轻文件承兑贴现带来的负债经济压力。

根据华西证券宏观固收团队发布的最新研究报告,目前银行负债方经济压力较大,资金融意愿相对较低。。1月20日至1月24日期间,国有大银行日均资金净融出规模持续下降至2.5万亿元,较上周(2.7万亿元)持续下降,而其他银行则保持资金融入状态,日均资金净融入额为2057亿元。

行业:未来票据利率有“先抑后扬”的可能性。

上述城市商业银行金融市场部人士表示,在银行争取1月份信贷“开门红”的作用下,当前票据利率大幅回升是“自然”的。毕竟大量银行资金流向信贷项目,而不是票据市场,导致票据市场资金量急剧下降,相应的票据转让利率上升。

他向记者分析说:“这与去年12月形成了明显的对比。由于去年12月人民币新增贷款同比减少1800亿元,大量银行资金涌入票据市场,推动当月单据规模增加4500亿元,同比增加3003亿元。去年年底6个月期国股票转贴利率一度跌破0.6%,创下历史低点。

如今,随着大量银行资金流入信贷市场,票据市场的资金金额相应减弱,近期票据转让利率持续上升。上述股份制银行上海信贷部门认为,对于未来票据转让利率是否继续徘徊在较高水平,存在诸多不确定性。

“为了在1月份有一个好的信贷开始,我们消耗了大量的信贷项目储备。未来银行能否保持1月份的信贷投放强度,主要取决于公司和个人信贷需求能否因经济基本面持续改善而持续增长。”他告诉记者,如果信贷需求减少导致银行信贷投放减弱,大量银行资金将回归票据市场“贷款”,导致票据利率再次下降。

普兰金服估计,在当前“稳汇率”的紧迫性高于“适当宽松的货币政策”的环境下,跨春节的资金供给难以明显增加,这将制约部分交易买入文件,使得票据利率难以在短时间内下降。

记者多方了解到,从以往票据利率来看,春节后一段时间(约2月中下旬)的票据利率会有所下降。部分原因是公司春节前后尚未开工,信贷需求相对较低,使得银行资金通常流向票据市场进行“贷款”,推动单据利率下降;但3月份,企业开始回升信贷需求,呈现出“大月信贷”的特点,大量银行资金再次流向信贷市场。或者让票据市场资金流失,票据利率再次上升。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com