再次降息!“高息”的选择在哪里?

十月十八日早上八点,上海。

许多银行的网点已经排到了前面,此时正好是每月发工资的时候,不少储户急于在此时做金融工资的优化和配置。

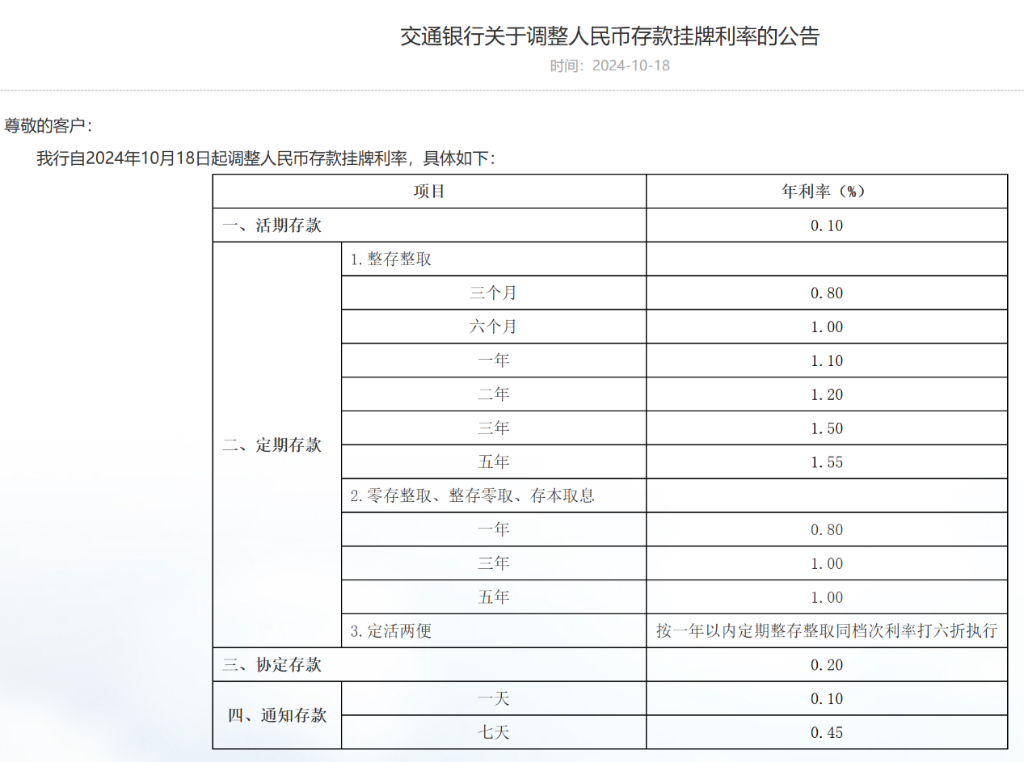

八点半,银行按时开门,同时,“惊天消息”传来,六大银行统一宣布降息。各期存款利率普遍下降25个基点(0.25%)。

排队前的奶奶,赶紧操起电话向家人咨询:

"阿邈(闺女),不好,利率下降了,怎么办啊?"

事实上,这是许多人要问的问题。

六大行普降利息

10月18日上午,六大国有银行(工商银行、交通银行、中国银行、建设银行、农业银行、邮政储蓄银行)几乎同时宣布降低人民币存款上市利率。

调整六大行利率的动作相当一致。

三个月期、六个月期、一年期、二年期、三年期、五年期定期存款挂牌利率均下降25BP至0.80%。、1.00%、1.10%、1.20%、1.50%、1.55%。

此时,距离六大行上一次宣布降息还不到三个月。

第六轮降息在两年内

事实上,这是自2022年9月以来,国内商业银行第六轮降息。

假使你在这段时间里存钱,大概率感觉到的就是,存款利率“一年不如一年”、“一季度比一季度低”的存款利率。

根据统计,2022年9月15日,国有大银行在两年内首轮降息前,5年整存整取仍有2.75%的年利率。

今天,两年后的年利率仅为1.55%。

两年内六次降息,总降息1.2%。

对储户来说,两年前存5年的限定存可以有13750元的利息,两年后只有7750元,不到46%。

为什么会持续下降?

那为什么银行会持续多次降低存款利率呢?

贷款利率也在下降,这是一个直接原因。

近两年来,为了刺激房地产消费,帮助经济高质量发展,银行多次积极、被动地调整贷款利率。只有存量抵押贷款的利率有两次下降。

其中,第二笔存量抵押贷款将于10月下旬启动,预计“惠及5000万家庭,每年降低家庭利息成本约1500亿元”(央行行长)。

经过如此大规模的调整,银行存贷息差持续收窄,为平衡账目,银行必然也要逐步降低存款利率,稳定存贷息差。

这个时候回头看,这次存款利率的调降期,颇有品味。

哪里可以找到“高息”?

所以,目前还有哪些比较“高息”的理财选择值得关注?

至少有以下几种方案值得一试。

第一,掌握降息的“时差”。

按照之前五轮降息的惯例,大型国有银行是第一批宣布降息的银行。此后,全国股份制银行、大型城市商业银行、大型农村商业银行、中小银行、乡镇银行都会跟进,一般持续几个月。

因此,当第六轮降息的风声已经释放时,在尚未宣布降息的银行中照顾好自己的存款和理财产品是非常有意义的。

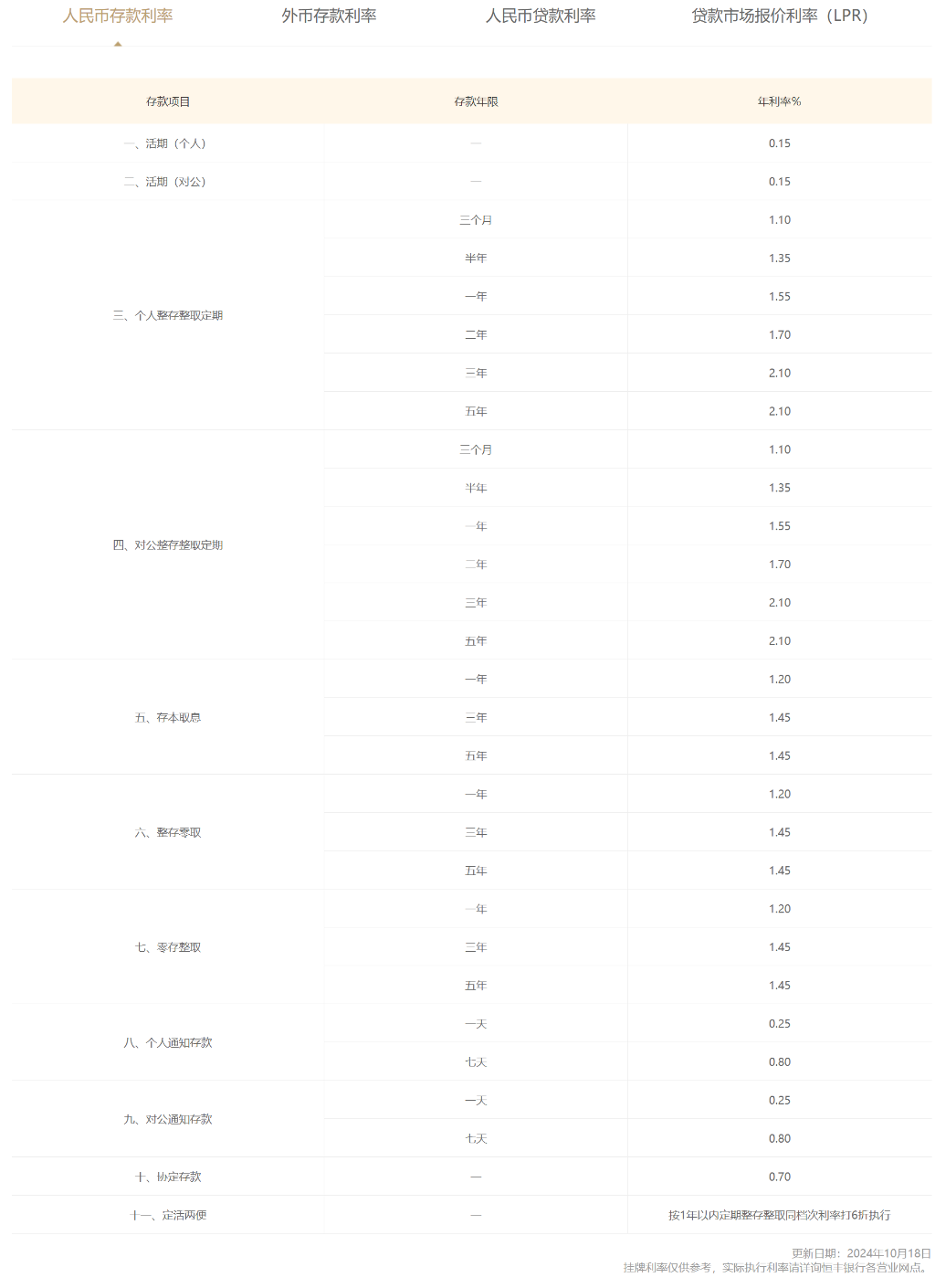

国家股份制银行尚未公布降息,其中恒丰银行、渤海银行是历史上存款利率较高的一批。

截至10月18日下午,恒丰银行个人整存整取三个月期、六个月期、一年期、二年期、三年期、五年期的挂牌利率分别为1.10%、1.35%、1.55%、1.70%、2.10%、2.10%。与国有大银行相比,本次降息后相关利率各高出0.3、0.35、0.45、0.5、0.6、0.55%。

类似地,渤海银行定期三个月、六个月、一年、二年、三年、五年的挂牌利率分别为1.13%。、1.39%、1.55%、1.70%、2.1%、2.1%。与国有大银行相比,本次降息后相关利率分别高出0.33。、0.39、0.45、0.5、0.6、0.5%。

附图:10月18日恒丰银行存款利率表

掌握“特殊区域”

存款利率通常在规模相对较小的城市商业银行和农村商业银行中会有更多的让价,而在一些特殊的区域中,可能会有不同的收获。

举例来说,北京银行在其京惠存频道有个人养老金专项存款,三年期年利率可达2.35%

对于儿童的“小京宝”账户,也有优惠存款利率,3年内存款利率达到2.3%。

有些股份制和城市商业、农村商业银行会有针对某些地区的特殊存款,这一点也值得多了解。

大额存款和财务管理

另外,各家银行的大额存单利率也值得关注。

在上海银行的大额存款频道中,一些一年大额存款的收益率为2.05%,明显高于同期普通存款的存款利率。

另外,各家银行的理财渠道也会有特色理财产品,一些低风险商品的收益率值得关注。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com