国债期货,全线收涨!

// 债市综述 //

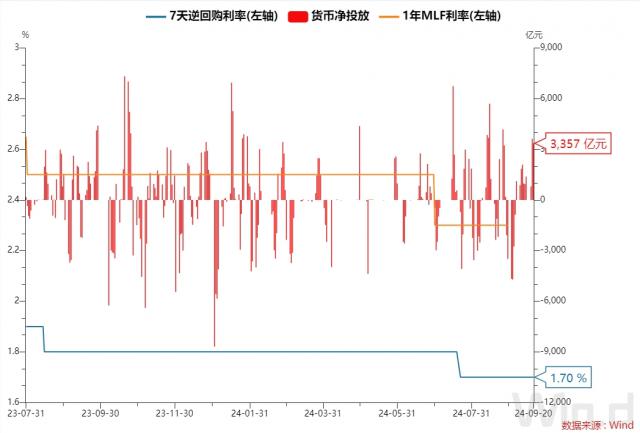

1. 开放市场操作

央行 9 月 20 日以固定利率、数量招标方式进行 5719 亿元 7 天期逆回购操作,操作利率 1.70%。Wind 数据显示,当天 2362 逆回购到期1亿元。

(* 信息来源:Wind- 央行动态 PBOC)

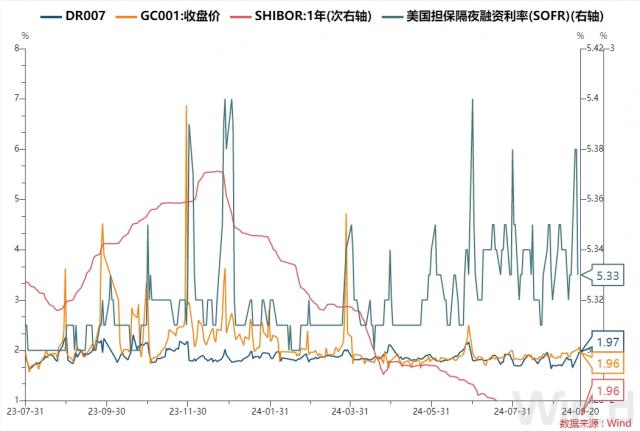

2. 资金面

纳税在途,央行公开市场连续两天进行净投放。周五,银行间市场开盘资金较前一天略有改善,但改善不明显,下午略有放松。在海外,美国最新的隔夜融资担保利率是 5.33%。

(IMM)

(* 信息来源:Wind- 国际流动资产情绪指数,资金综合屏幕)

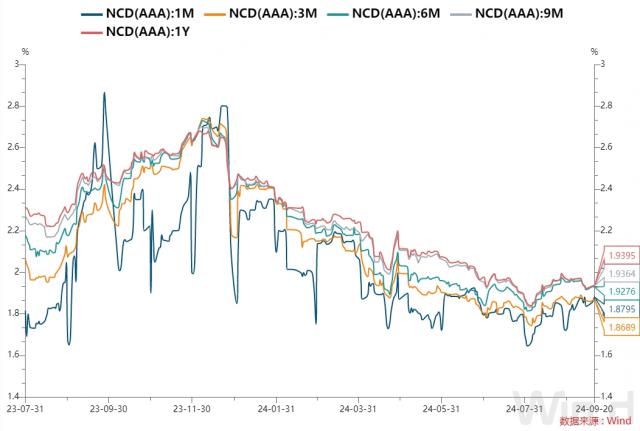

3. 同业存单

国有和主要股份制银行一年期同业存单二级最新交易在一年期 1.93% 上面,与上日基本持平。

(* 信息来源:Wind- 同业存单 - 发行结果)

4. 银行间主要利率债券的收益率大多下降。

(* 信息来源:Wind- 成交统计 BMW)

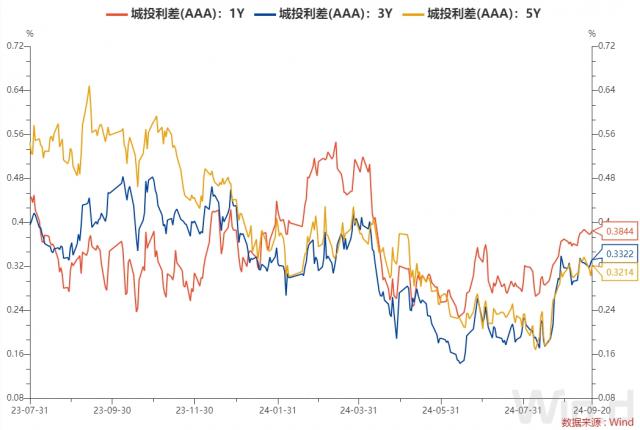

5. 最近城投债(AAA)每个期限的利差走势和数据。

(* 信息来源:Wind- 利差分析)

6. 国债期货收盘全线收涨。

30 主力合约年限上涨 0.58%

10 主力合约年限上涨 0.14%

5 主力合约年限上涨 0.12%

2 主力合约年限上涨 0.05%

(* 信息来源:Wind- 国债期货)

// 要闻资讯 //

1. 中国 9 月 LPR 价格出炉,第二个月持续稳定。业内人士认为,美联储的降息为中国央行在制定货币政策时开辟了更宽松的运营空间,预计中国RRR降息调整或加快后续降息。对房地产市场而言,5 年限以上 LPR 预计将进一步下降,居民购房成本也将随之下降。与此同时,股票抵押贷款利率下降的预期也在不断加强。

2. 近日,中国人民银行多次释放下一步货币政策信号,明确“坚持货币政策整合立场”,提出“启动一些增量政策措施”。与此同时,随着美联储按下“确定键”降息,全球降息浪潮进一步拓宽了中国货币政策的独立空间。

// 全球宏观 //

1. 很少在美联储降息 50 经过一个基点,世界各地掀起了一波“降息潮”。巴西央行降息。 25 个基点至 8%,自 2020 一年来首次放松政策。卡塔尔央行降息 55 巴林央行、约旦央行、阿联酋央行等基点降息 50 科威特央行降息的基点 25 个基点。

// 研报优选 //

1. 国盛固定收益报告显示,央行资产负债表增加了政府债务科目 5000 亿元人民币,但央行公布的公开市场只买入国债。 1000 亿元,多出约 4000 一亿元有三种可能。如果一级交易商和央行合并,央行的操作并没有改变整体债券持股,减少了对长期债券的控制,加强了市场机构对长期债券的配置。

// 债券大事 //

1. 徐汇控股集团已经在宽限期内支付了" 22 旭辉 01 "分期付款

2. " 19 “吉安债”拟提前兑现

3. 开封城投外部董事涉嫌违纪违法接受调查

4. " 24 青国投 CP001 "持有人大会将对重大资产重组提案进行审议

一周债券商负面事件:

(* 信息来源:Wind- 债务负面事件大全)

本月城投非标资产风险

(* 信息来源:Wind- 风险监控 RISK)

// 节目预告 //

3 月 11 从每周一下午开始 3 点,Wind 与上海银行携手 Wind Live 新系列频道【债券市场深层讨论】!

另外,每天下午 4 点半,即时债券市场解盘频道将继续为您提供精彩内容,敬请关注!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com