联华超级市场自主调整,连亏10年后能否脱胎换骨?

出品/零售业务财经

作者/乾行

从四线城市起步的胖东来,在零售行业掀起了一股“农村包围城市”的“改革风”,即通过胖东来的“扶持改革”或单位模仿“自主改革”的方式,将其经营理念融入一线甚至超一线城市的零售企业。

九月五日,联华超市上海惠南店经过半个月的自主调整,正式重新开业。「零售业财经」走访发现,这家自主调整的社区商店充满了“胖东来味”,如“根源直采”、“银发服务点”、“网红月饼”等。

图片:网红月饼,银发服务点

这次“自主调整”显然是联华超市疲劳的自救行为,尽管联华超市多年来一直在中国连锁超市排行榜前100名。(CCFA)“前十”,但其近十年连年亏损,累计金额超过35亿元,其大卖场和世纪联华超市都在一定程度上受到打击。

可以看出,如果我们能利用目前流行的“改风”来完成从亏损到重启的转变,自然是一个不错的选择。事实上,早在今年5月份联华超市完成新一轮融资时,这一信号就已经释放出来了,融资资金将用于业态转型。

但是“调整”真的可以从本质上处理联华超市的业绩焦虑吗?

根据笔者的实际走访和调查,联华超市的调整措施更多的是形式化的变化,或者是为了增强“脂肪含量”,其核心突出的服务、员工关怀和商品实力不仅没有形成差异化的竞争力,而且无法真正重生。

求变需要最后一站。如果学不到“实用价值”,就不能给消费者一种必须购物或购买的综合体验。这种“自主调整”很难达到联华超市长期业绩提升的效果。

01

前端“大刀阔斧”

后端“捉襟见肘”

联华超市上海首家自主改造店(惠南店)位于浦东惠南镇郊区,距离市中心人民广场约45公里。周边1公里范围以居民区为主,人员密度较高。除了情侣美食,周边还有很多专业的新鲜超市玩家,比如美味的新鲜食物、盒马自带、大润发等等。

图片:联华超市上海惠南店周边商业状况

该店为联华超市的“超市”业态(社区超市),经营面积约1000平方米。临街有三家店,其中一家是联华新增的自营早餐业务,店内员工约10人(周六19:00左右)。

图片:联华超市旁边的商店“麦上包子”

店内产品包括果蔬、鲜切肉店、烘焙牛奶、预制蔬菜、日常食品杂七杂八、零食、饮料、厨卫百货、文具、儿童玩具、烟草等。SKU有7000多个,满足了全年龄段全场景的购物需求。

联华超市除了“全”之外,还在商品实力上打造了“新”和“特色”,如咖啡浓缩、胖东来月饼等时尚网络名人产品,以及主要推广食品杂七杂八品类自主品牌“优惠”,突出特色商品实力。

图片:联华超市自主品牌商品

经过这次改革,联华超市采用了五种“套卡形式”:新产品上市、心选低价、网络名人爆款、自主品牌、进口产品,其中“心选低价”占比最高,涉及多个品类。据不完全统计,超过300个SKU。一些烘焙产品还推出了一送一的营销活动。

从“心选低价”的比例和烘焙买一送一来看,联华超市的核心调整凸显了“价格力”。这一点也可以在生鲜果蔬区看到。该地区的核心是“根本直购”,部分个别产品的“特价推广”。

降低终端价格的背后是联华超市在供应链方面的优化和努力。传统的采购链接是在城市的农业批量市场获得商品。由于不同渠道的涨价,生鲜产品到消费者手中的价格自然不低,质量难以保证。通过直接对接上游根源,绕过经销商,联华超市可以最大限度地降低成本,获得质量保证的“话语权”,进而通过“低价”提升核心竞争力。

从场景来看,惠南店与其他店铺相比,整体展示道具丰富,上市、跳牌、海报、汽球等设备提升了氛围感。在一些地区,有洋娃娃和绿色植物,这样消费者在购物时就可以有其他商品以外的人文关怀。

在服务便利性方面,惠南店出口周边设有“百联到家提货点”,即线上小程序点餐,通过美团、饿了么三方平台实现线下30分钟配送服务。据店员介绍,当天的订单量可以达到近100个订单。

图片:百联到家提货点

另外,笔者在感受清算阶段时,收银员非常友好地给出提示,因为差1.5元就能达到“花58元送芋头一盒”的好处。

综上所述,店铺调整后的整体体验要比没有调整的店铺好得多,但与“胖东式调整”相比,只能说是乏善可陈。

首先,整体动线规划不合理。

进出口位于同一区域。顾客习惯性地用左手逆时针购物,但收银区和烟草销售区都在入口区,人流高峰时容易造成拥挤。

图片:联华超市收银区

二是布局紧凑,逛店感觉不好。

货架之间的间隔不到一米,基本上只能满足一个人的交通需求。货架高度超过1.8米,客户视野有限,商品压迫感更强。一些主通道还承担其他功能,如“银发服务点”。如果该站正常提供服务,基本上就会占用这个渠道。联华超市不仅要有服务力,还要有体验感,还要有所有的商品,在消费者眼里还不能成为优秀的学生。

三是货架租赁方式没有改变。

联华超市仍然从商家的角度展示商品,尽可能多地“塞”商品。虽然琳琅满目,但商品类别同质化严重,或者单一类别的SKU只是不同的款式/型号/颜色。KA商家完成了展示任务,但客户无法做出高效的选择。如何在有限的空间内展现更有效的选择能力,仍然是联华面临的话题。

四是产品管理需要改进。

一方面是产品供应管理,9月5日调整开业第一天就出现了不少产品缺货。

另一方面,是对商品套卡的控制。同类产品有不同的产品标签,包括选择低价和上市新产品;有心选择低价,也有网络名人爆款。对于选择低价商品和“黄色特价”标签,是否意味着“选择低价”并不是真正的低价,只有原来的“黄色定价”才是最低价?必然会让消费者在选择时感到困惑。

五是商品价格竞争力不足。

即使选择低价,也很难比生鲜配送更有吸引力。17.5元的小郎酒,5.9元的椰子水,在一个电商平台上看到的价格要低10%以上,同时后者要有自己的送货上门服务。

联华超市的核心想要明显的商品实力,价格实力都面临着不同维度的困境,可见,这次联华超市的调整并没有带来太大的实质性变化。

造成这种现象的关键是组织协调能力不匹配。短期来看,如果新店自带自然流量和活动优惠促销,业绩可以增加,但从长远来看,如果仍然保持现有的经营理念,业绩最终会回到调整前的水平。

02

四大问题需要解决

可持续性存疑

“调整”是2024年零售业最热门的词汇之一。归根结底,线下客流的减少导致收入急剧下降,但零售同行“胖东来”的调整可以带来实实在在的业绩爆炸。

前一种是“恐惧”带来的压力,后一种是“欲望”带来的动力。

事实上,“调整”对大多数零售企业来说并不陌生,在此之前,业界称之为“老店改造/调整”。从零售企业的角度来看,他们希望通过“调整”来提高收入,但似乎效果并不明显。主要原因如下。

第一,对历史进店消费者缺乏洞察。

调整的核心是“调整产品”,前提是要对调整实体店覆盖的区域的消费者爱好有足够的了解。大多数零售商没有CRM(客户关系管理),数字化水平不高,无法结合POS信息进行有效分析,难以洞察目标消费者的消费特点。所以调整产品很难有针对性,只能是“照猫画虎”或者“自以为是”,结果可想而知。

第二,供应链寻源选择和PB能力不足,不能满足用户变化的需要。

“供需匹配”是建立零售模式的基础。有了消费者的洞察,一定要有能满足消费者需求的产品。传统零售商超越的“货架”模式,导致零售商对自己买家的专业产品寻源能力要求较低,更多的是KA商家“推送产品”后的“选择”,而不是主动“寻找产品”,甚至是独立的PB“创造产品”来满足消费者的需求。

一旦依赖KA商,品类追溯能力和创新能力将进一步削弱,难以形成系统的选择逻辑,失去对品类的控制权。

第三,经营方不能继续提高精益。

实体零售业务由重人力工作动作组成。每天都要做收货上架、开档迎客、排场理货、二次备货、打折清算、收银打包等动作。

如何保证店内员工始终如一的工作效率和服务质量,已经是一个很大的挑战,防止组织熵增加是任何公司都难以逾越的大山。对于实体零售来说,维护是最基本的要求。只有不断改进,消费者才能期待进店的回购。进店的时候,消费者会有惊喜,购买后离店的时候会有回味。

最后,“调整”形式化。

没有具体的调整目标和路径,为了“调整”而调整,最终导致“生病去医院”,即使结果不理想,也比“无所事事”好。

但是,一件事要想有好的结果,前提必须是完美的目标制定、具体的细节和行动预期带来的变化。“调整”是一个系统工程,需要组织体系的变化来配合和支持,否则就是形式化,浪费金钱和劳动力带来“昙花一现”的热度,三个月后可能会回落到调整前。

对于联华超市来说,如果以上四点做得不好,上海的员工成本远高于三四线城市,缺乏一线员工的努力,那么上面提到的调整结果很可能就是“回到过去”。

03

业绩压力大,必须改变

流于表面的“自主调整”将联华超市的业绩压力“公开”。

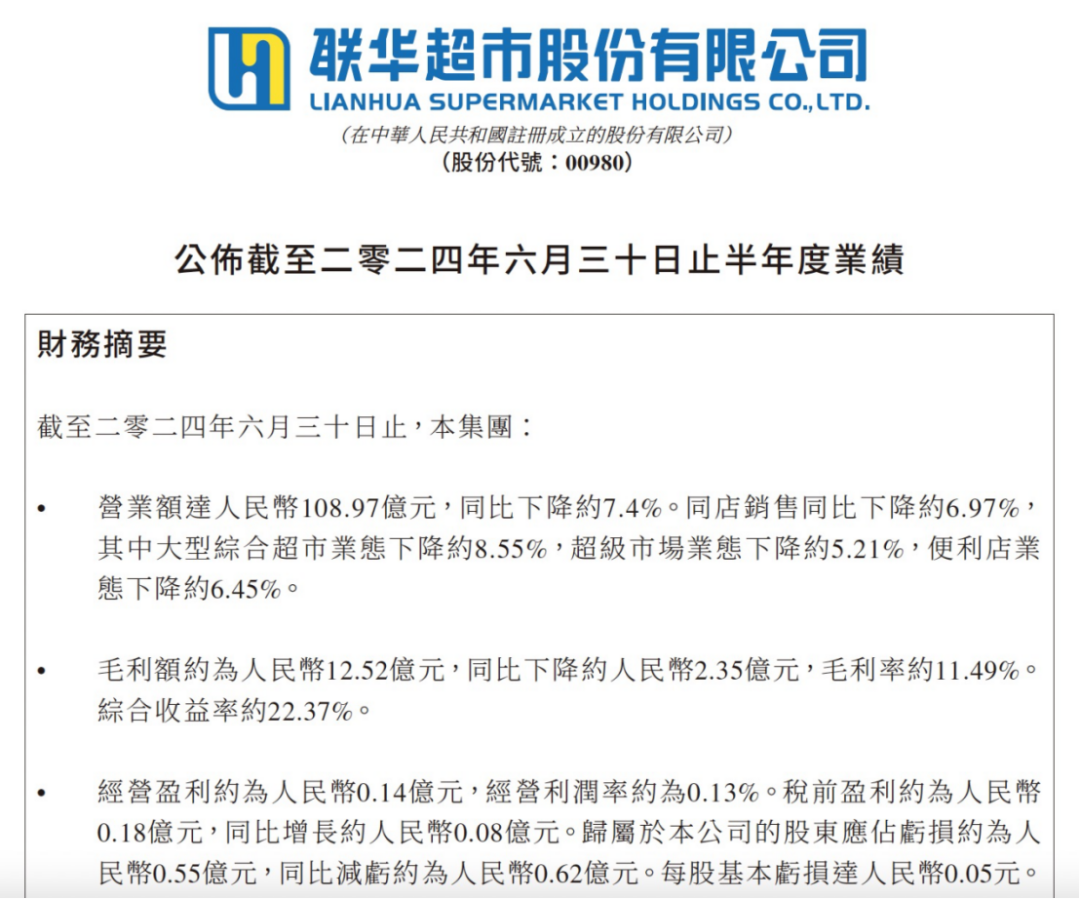

八月二十九日,联华股份公布了2024年上半年的业绩数据,收入达到108.97亿元,同比下降7.4%;同比下降1.15%,毛利为12.52亿元。;净利-0.55亿元,同比亏损下降0.48%,整体利润似乎有好转的趋势。

图片:联华超市财务报告

但是仔细回顾过去十年联华超市的利润和利润状况,就会发现,它并没有传来好的信号。

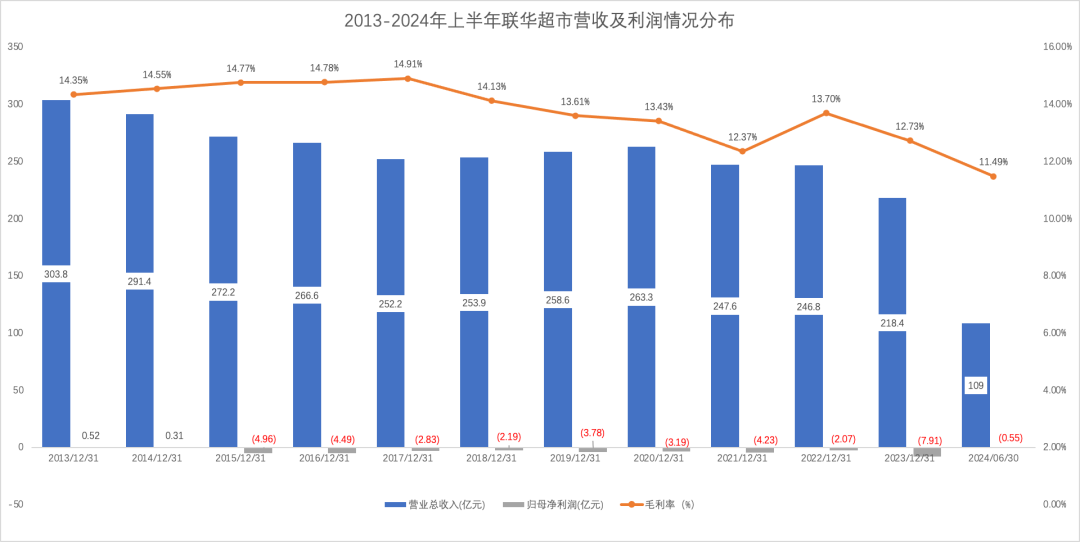

从2014年到2023年,联华超市一直没有盈利,2023年创历年亏损新高,盈亏近8亿元。2024年上半年毛利率仅为11.49%,毛利水平也屡创新低。净利率的提高更多来源于成本预算的控制,而非运营开源。

联华超市的营收和利润表现 绘图:乾行

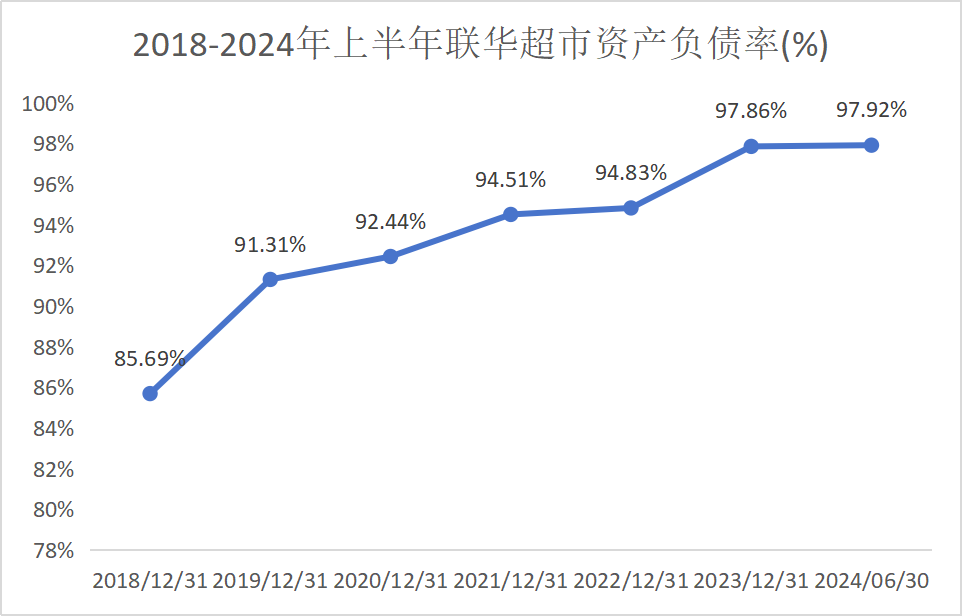

更加令人瞠目结舌的是,联华股权近年来的负债率创下历史新高,从2018年的85.69%上升到2024年上半年的97.92%。也就是说,其资产中近98%是通过债务筹集的,股东权益只有2%左右,财务风险极大。

联华超市负债率 绘图:乾行

负债率极高,亏损暂时没有“希望”,联华超市的核心焦虑来自现金流。只有让更多的人重新进入联华超市,他们才能“经营干坤”。因此,联华超市迫切需要突破现有形势,创新和改变。

自2023年以来,联华超市一直在做出改变:

2023年5月,其子公司杭州联华商在杭州首次推出“大社区” 小仓库方式商店-精品超市Green&Health。

2023年11月8日,首家社区优质生活高档超市CITY在上海推出。 生活超市LIFE。

2024年7月,历时90天的改造活力在上海启动,将以“上海世纪联华中环店”为重点项目打造。

经过半个月的自主调整,上海惠南店于2024年9月5日正式重新开业。

联华超市的每一步,仓储、社区、会员、胖东来式调整,都精准跟随时代的脉搏。然后,就目前的表现来看,转型结果还没有体现在财务数据上。

根据联华超市今年重点工作的规划,将主要通过“采购模式改革、生鲜供应链突破、店铺数字化创新、员工满意度提升、客户消费体验提升”五项措施进行改革。所有这些都需要时间来检验。联华超市能提升多少还是需要一个问号。

图片:联华超市上海惠南店生鲜区

但可以肯定的是,无论是市场还是现金流,联华超市的时间都不多了。

目前,多种业态分布和门店规模是联华股份的优势。依靠这家实体店与电子商务的“现场优势”不同,以及近年来持续的数字化投资,有可能通过业态创新或“调整”再次吸引周边3公里的消费者进店消费,最终带来业务效果的提升。

所以,对于2019年加入联华股份的现任总经理种晓兵来说,未来该怎么办,将是一个很大的挑战。

与此同时,2024年很可能是其任期的最后一年,相信作为一个来自零售行业的老兵,在最后一年一定会有收官之作。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com